Study

lib

Explorar

Entrar

Documento de upload

Criar flashcards

×

Entrar

Flashcards

Colecções

Documentos

Ultima atividade

Meus documentos

Documentos salvos

Perfil

Línguas dos países

Matemática

Ciência

Ciências sociais

Negócios

Engenharia

Humanidades

História

Negócios

Contabilidade

Controlo de gestão

RESUMO A contabilidade, por concentrar toda a história da

RESOLUÇÃO CFC Nº. 1.203/09 Aprova a NBC TA 200 – Objetivos

resolução cfc nº 812/97

Resolução CFC nº 1.259

Resolução CFC N.º 1203-09

Requerimento – Baixa de registro profissional - CRC-PB

requerimento de baixa de registro profissional

República Federativa do Brasil Brasil: Relatório sobre a

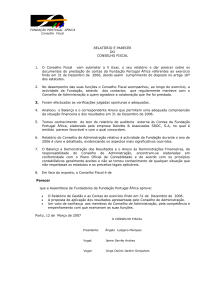

Relatório e Parecer do Conselho Fiscal - Fundação Portugal

Regulamento

Registo da prestação de contas

Reatores PFR - Análise Comparativa e de Custos

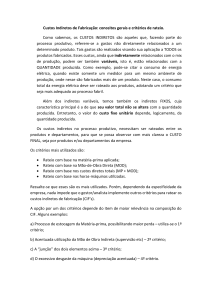

rateio dos custos indiretos_criterios de rateio com

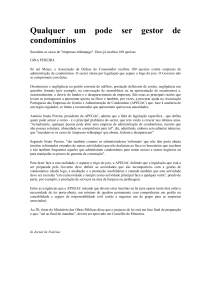

Qualquer um pode ser gestor de condomínios

Qualidades de uma boa secretária

PRODUTOS, CUSTOS E LUCROS - Prof. Antônio Lopes de Sá

PROCESSOS E A ESTRUTURA ORGANIZACIONAL

PROCESSO N° 8.878-1/2012 INTERESSADO: PREFEITURA

PRIMAVERA Office Extensions

PORQUE COMPRAR SE PODE ALUGAR? 10 Razões para alugar

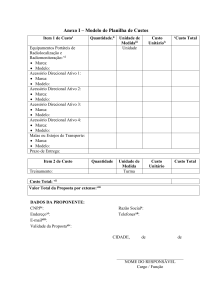

Planilha de Formação de Preços

«

prev

1

2

3

4

5

6

7

8

»

next

Sugira-nos como melhorar StudyLib

(Para reclamações, use

outro formulário

)

Seu email

Entre se quiser receber resposta

Nos avalie

1

2

3

4

5

Cancelar

Mandar