Study

lib

Explorar

Entrar

Documento de upload

Criar flashcards

×

Entrar

Flashcards

Colecções

Documentos

Ultima atividade

Meus documentos

Documentos salvos

Perfil

Línguas dos países

Matemática

Ciência

Ciências sociais

Negócios

Engenharia

Humanidades

História

Negócios

Contabilidade

Controlo de gestão

Engenharia de Métodos

empresa eficaz - Anais do Congresso Brasileiro de Custos

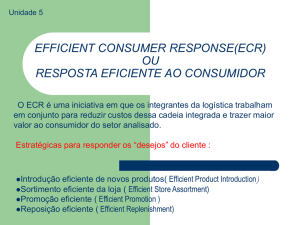

EFFICIENT CONSUMER RESPONSE(ECR) OU RESPOSTA

editorial - Revista de Educação e Pesquisa em Contabilidade

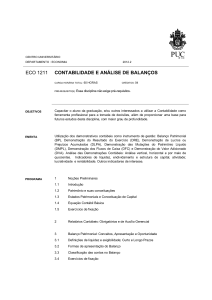

eco 1211 contabilidade e análise de balanços

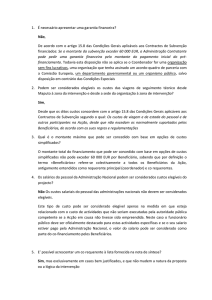

É necessário apresentar uma garantia financeira? Não, De acordo

DRA 310

DOWNLOAD ARTIGO PDF (Português (Brasil))

Documento Atlas – Proibida a reprodução Como

DOC - Europa.eu

do Artigo em PDF

Discurso do Sr. Chanceler Argentino Héctor Timerman no

RESUMO A contabilidade, por concentrar toda a história da

RESOLUÇÃO CFC Nº. 1.203/09 Aprova a NBC TA 200 – Objetivos

resolução cfc nº 812/97

Resolução CFC nº 1.259

Resolução CFC N.º 1203-09

Requerimento – Baixa de registro profissional - CRC-PB

requerimento de baixa de registro profissional

República Federativa do Brasil Brasil: Relatório sobre a

Relatório e Parecer do Conselho Fiscal - Fundação Portugal

«

prev

1

2

3

4

5

6

7

8

»

next

Sugira-nos como melhorar StudyLib

(Para reclamações, use

outro formulário

)

Seu email

Entre se quiser receber resposta

Nos avalie

1

2

3

4

5

Cancelar

Mandar