Study

lib

Explorar

Entrar

Documento de upload

Criar flashcards

×

Entrar

Flashcards

Colecções

Documentos

Ultima atividade

Meus documentos

Documentos salvos

Perfil

Línguas dos países

Matemática

Ciência

Ciências sociais

Negócios

Engenharia

Humanidades

História

Negócios

Contabilidade

Controlo de gestão

TABELAS Conjunto de informações que vão condicionar os

Suprimentos ou empréstimos bancários

Slide 1 - Prof CarlNasc

Slide 1 - Engenheiros

Slide 1

Sistemas de custeio - Moodle

Siemens e IADE apresentam o “Hidra”, um novo conceito de

RUP (Rational Unified Process)

Parecer CNE/CES nº 230/2012, aprovado em 5 de

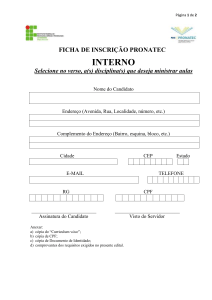

Página 1 de 2 48 FICHA DE INSCRIÇÃO PRONATEC INTERNO

OTOC--Insolvência – implicações no exercício das funções do TOC

Objetivo - BeMais Supermercados

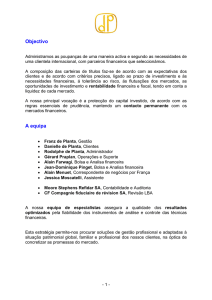

Objectivo A equipa

O texto deverá entrar nesta área

O RISCO DE AUDITORIA EM ENTIDADES PÚBLICAS

O Instituto Bahá`í de Educação Superior Desde a revolução iraniana

O falacioso discurso da austeridade

Norma 1206 de Auditoria e Garantia de SI Uso do Trabalho

NI 222 - CM Odemira implementou Contabilidade Analitica

Nelson Lopes Alvares

NBCTA805_aud - Conselho Federal de Contabilidade

«

prev

1

2

3

4

5

6

7

9

»

next

Sugira-nos como melhorar StudyLib

(Para reclamações, use

outro formulário

)

Seu email

Entre se quiser receber resposta

Nos avalie

1

2

3

4

5

Cancelar

Mandar