AGK Corretora de Câmbio S.A.

A G E N D A E T E N D Ê N C I AS PARA A S E M A N A

DE 11 À 15 DE MARÇO DE 2013

Cenário de Longo Prazo

CRISTINA CANAS: EXTERIOR, O PILAR FRÁGIL

Um dos pilares do otimismo demonstrado pelo ministro da Fazenda, Guido Mantega,

com relação à retomada do crescimento econômico neste ano, a melhora do cenário

internacional, deu sinais recentes de fragilidade. Ao comentar os dados do Produto

Interno Bruto (PIB) de 2012, Mantega atribuiu parte do resultado negativo ao

desempenho desfavorável da economia global e previu um 2013 mais robusto lá fora,

com reflexos positivos no Brasil. Porém, enquanto o ministro falava, uma série de

números exibia o contrário.

"Para 2013 o cenário internacional é mais benigno", disse o ministro, depois de afirmar

que os investidores perderam a confiança ao redor do mundo em consequência da

crise internacional e atribuir uma boa parte do desempenho ruim da indústria brasileira

à queda das importações por parte de países desenvolvidos, principalmente europeus.

"O cenário agora é mais benigno para todo mundo e devemos ter aumento de

investimento", previu.

Tudo leva a crer que é com base nessa confiança que o governo, desde o final do ano

passado, claramente intensificou o assédio aos investidores estrangeiros, apostando

nesses agentes para destravar a taxa de investimento do Brasil, que insiste em se

manter aquém do desejável e necessário. Vários países foram visitados pela presidente

Dilma Rousseff, pelo ministro Mantega, pelo presidente do Banco Central, Alexandre

Tombini e pelo comandante do BNDES, Luciano Coutinho. Em todos houve conversas

diretas com investidores dos setores produtivo e financeiro. Foram apresentadas

condições favoráveis de crédito ao mesmo tempo em que não faltaram promessas de

regras claras, contratos seguros e tributações favoráveis.Ainda é cedo para decretar a

impossibilidade de uma recuperação mesmo que parcial dos países em crise. Mas é

fato que, pelo menos no curto prazo, as perspectivas pioraram.

Enquanto o ministro vendia entusiasmo no dia 1º de março, números divulgados na

China mostraram que a recuperação da atividade na segunda maior economia do

planeta praticamente estacionou em fevereiro.

Na Europa, o mês de março começou com a divulgação de dados sobre a atividade no

setor manufatureiro da zona do euro e a conclusão é de que nada mudou em fevereiro.

A economia encolheu no mesmo ritmo observado em janeiro e a região ainda não

conseguiu escapar da recessão. No que se refere à indústria, houve pequena melhora

em alguns países, mas retrocesso em outros importantes, como é o caso da Itália e do

Reino Unido. Este último, voltou a exibir queda da atividade industrial pela primeira

vez em três meses. Foi no dia 1º também que a zona do euro anunciou que a sua taxa

de desemprego atingiu 11,9% em janeiro, o nível mais alto numa série histórica

iniciada em 1995. E que o PIB da Itália recuou 2,4% em 2012, sendo que o PIB real

atingiu no ano passado o menor nível desde 2000.

Nos Estados Unidos, foi divulgado que a renda pessoal teve a maior queda em 20

anos. O encolhimento foi de 3,6%, no primeiro mês de 2013. Também naquele dia

entraram em vigor os cortes de gastos do Orçamento. Para o Fundo Monetário

Internacional a medida deve tirar entre 0,5 e 0,6 ponto porcentual do PIB dos EUA

este ano, estimado pela instituição em 2%. O Fundo ressaltou que o impacto exato

dependerá da duração e agressividade dos cortes.

Não parou por aí. Do dia 1º para cá, a China ainda revelou fraqueza no setor de

serviços e divulgou medidas para conter os preços dos imóveis. A Europa anunciou

novos dados de atividade em queda, principalmente referentes ao segmento de

serviços. Já nos estados Unidos houve números bons e ruins.

Com isso, os mercados resolveram comemorar o fato de alguns dos indicadores da

Europa mostrarem uma piora menor do que estimada e as reiterações feitas por vários

dos bancos centrais mais importantes do planeta, de que os estímulos à economia vão

continuar. Ou seja, os investidores "compram" a comprovação de que a economia não

saiu do ponto crítico e que, portanto, incentivos continuam necessários. O que leva a

considerar a possibilidade de que os recordes das bolsas norte-americanas nos últimos

dias não são na verdade uma aposta positiva, mas sim a demonstração do desespero

dos investidores.

Cheios de dinheiro dos programas de estímulo nas mãos, arriscam nos mercados que

dão menos sinais de fragilidade. Talvez esteja aí a aposta do governo e do ministro

Mantega: convencer que o Brasil tem poucas fragilidades e é um bom endereço para a

sobra de dinheiro que existe no mundo à procura de rendimentos. Uma coisa é fato:

nos últimos tempos, o governo vem se esforçando para mostrar simpatia pelo mercado

financeiro e para "conversar" de maneira mais clara com os agentes desse segmento.

([email protected])

Cristina Canas é jornalista da Agência Estado e escreve coluna semanalmente

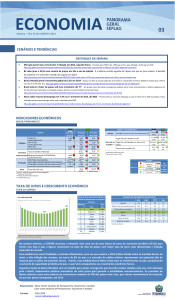

Menor dinamismo de indústria e investimentos deve

levar PIB de 2013 a 3,0%

Alessandra Ribeiro

Com o resultado do PIB de 2012 e sinais mais claros sobre a produção industrial de

fevereiro, a Tendências revisou para baixo a sua expectativa para a produção industrial

e para o PIB em 2013. A produção industrial deve crescer 2,3% neste ano, abaixo da

projeção inicial, de 3,2%, em reflexo, basicamente, de uma expectativa menos

otimista para a indústria de transformação (2,2% ante 3,2%). Com relação ao PIB, a

estimativa foi reduzida ligeiramente de 3,2% para 3,0%, uma vez que a revisão

baixista para o PIB industrial foi, em alguma magnitude, compensada pelos ajustes

marginais altistas para o PIB do agronegócio e o PIB de serviços.

A revisão baixista para a produção industrial neste ano não se deve apenas ao fraco

efeito carry-over vindo de 2012 (-0,4%), mas também aos sinais de que a retomada

da produção deve seguir errática, diante de um quadro de lenta recuperação da

atividade econômica. Neste sentido, após uma expansão forte em janeiro (2,5% na

margem, em termos dessazonalizados), os indicadores antecedentes para fevereiro já

apontam novo recuo da produção industrial. Diante desta realidade, a curva esperada

anterior mostrava-se agressiva, mesmo contando com alguns fatores pontuais que

devem impulsionar a indústria neste ano, como a retomada da produção de caminhões

– que foi paralisada em 2012, por conta de uma antecipação da fabricação em 2011

devido à mudança de padrão para Euro 5, em função das regras para controle de

emissão de poluentes.

Dessa forma, essa revisão e também os dados fechados de 2012, motivaram o ajuste

na projeção para o PIB deste ano, de 3,2% para 3,0%. O crescimento esperado para o

PIB industrial passou de 4,1% para 2,9%, basicamente, por causa de uma expectativa

menos otimista do PIB da indústria de transformação, que deve registrar expansão de

2,0% ante 2,7% anteriormente estimada. Os setores de extrativa, construção e

produção e distribuição de energia, água e gás são contrapontos positivos à indústria

de transformação. A revisão da projeção para o PIB, entretanto, só não foi maior

devido à expectativa ligeiramente mais otimista para o PIB agropecuário e de serviços,

que devem crescer, respectivamente 3,9% e 2,7% (quadro).

Do lado da demanda, o principal ajuste ocorreu na estimativa para a formação bruta

de capital fixo, que passou de 4,6% para 3,8%, refletindo a expectativa de lenta

recuperação dos investimentos, o que, inclusive, está ligado ao fato de a indústria

crescer a um ritmo mais moderado neste ano.

Para 2014, a expectativa é de um crescimento um pouco maior do PIB (3,4%), como

resultado da aceleração dos investimentos, tendo em vista as concessões previstas

para o segundo semestre deste ano e cujos impactos na atividade econômica só

devem ficar mais evidentes em 2014. Além disso, o cenário conta com um aumento

mais pronunciado nos gastos do governo, em função do calendário eleitoral. Assim, a

FBCF deve registrar expansão de 6,2% e os gastos do governo, 4,1%. Nesta linha, a

expansão do PIB industrial em 2014 deve ser mais expressiva (4,1% ante 2,9% em

2013), sendo o destaque em termos de crescimento do lado da oferta (quadro).

Quadro: Projeção para PIB 2013 e 2104 - componentes de oferta e demanda

PIB

Agropecuária

Indústria

Serviços

PIB pb

Impostos

PIB pm

Famílias

Governo

FBCF

Exportações

Importações

2009

-0,3%

-3,1%

-5,6%

2,1%

-0,3%

-0,3%

-0,3%

4,4%

3,1%

-6,7%

-9,1%

-7,6%

2010

7,5%

6,3%

10,4%

5,5%

6,9%

11,7%

7,5%

6,9%

4,2%

21,3%

11,5%

35,8%

2011

2,7%

3,9%

1,6%

2,7%

2,5%

4,3%

2,7%

4,1%

1,9%

4,7%

4,5%

9,7%

2012

0,9%

-0,5%

-0,9%

1,6%

0,8%

1,4%

0,9%

3,1%

3,2%

-4,0%

0,5%

0,2%

2013

3,0%

3,9%

2,9%

2,7%

2,8%

4,0%

3,0%

2,8%

3,5%

3,8%

1,9%

6,0%

2014

3,4%

0,5%

4,1%

3,0%

3,2%

4,4%

3,4%

3,3%

4,1%

6,2%

5,0%

8,0%

Em linhas gerais, o cenário não prevê crescimento do PIB mais expressivo, devido a

alguns fatores como (a) ambiente internacional ainda marcado por fraca atividade

econômica, (b) incertezas em relação ao cenário macroeconômico doméstico, em

termos de crescimento e inflação, o que, em conjunto com (c) as maiores incertezas

relacionadas ao ambiente setorial devem se refletir em recuperação lenta dos

investimentos, (d) moderação do consumo em linha com crescimento menor da renda,

crédito moderado e elevado comprometimento da renda e (d) reduzida competitividade

estrutural da indústria brasileira, ainda que as medidas do governo devam fornecer

alguma ajuda ao setor.

Tendências On-Line: COPOM: COMITÊ SE DESAMARROU,

MAS SELIC DEVE SER MANTIDA ESTÁVEL

São Paulo, 07 - O Copom manteve a taxa básica de juros em 7,25%, mas apresentou

um comunicado após a reunião completamente diferente do anterior, quando

sinalizava que os juros permaneceriam nos patamares atuais por um período

suficientemente longo. Neste último comunicado, o Comitê destacou que acompanhará

a evolução do cenário macroeconômico, leia-se a atividade econômica e a inflação, até

a sua próxima reunião (17 de abril), para, então, definir os próximos passos na

estratégia de política monetária.

Em linhas gerais, com a retirada do compromisso de manter as taxas de juros nos

níveis atuais por “período suficientemente longo”, o Copom quis deixar as portas

abertas para possíveis ajustes da taxa básica de juros, caso necessário. Ainda que este

comunicado tenha dado maior flexibilidade para o Comitê, para possíveis ajustes nas

condições monetárias, é importante ressaltar que o Copom não acompanhará apenas o

quadro inflacionário, mas também a atividade econômica para definir sua nova

estratégia de política monetária.

Nesta linha, ainda avaliamos que a taxa básica de juros deve seguir estável ao longo

dos próximos meses, uma vez que a atividade econômica tem mostrado lenta

recuperação. Assim, ainda que a PIM de janeiro tenha registrado variação elevada

(2,5% MoMsa), os indicadores antecedentes de fevereiro já apontam devolução da

alta, com a PIM sustentando ainda tendência errática. Adicionalmente, temos

observado perda de ímpeto no mercado de trabalho, queda da confiança do

consumidor e moderada retomada do crédito.

Por outro lado, a inflação mensal de fevereiro e março deve se mostrar bem mais

branda quando comparada ao resultado de janeiro, ainda que, em 12 meses, deva se

manter acima de 6%. De qualquer forma, os próximos resultados devem trazer alguns

sinais na linha do esperado pelo Copom, como, por exemplo, uma maior desaceleração

dos preços de alimentação. Assim, os juros devem seguir estáveis ao longo dos

próximos meses. (Alessandra Ribeiro)

FÁBIO ALVES: A ESCOLHA DO BC - ALTA DE 0,25 PP EM

ABRIL OU 0,50 PP EM MAIO

07/03- Com base no comunicado que acompanhou a decisão de manter a taxa Selic

em 7,25%, a pergunta que o mercado deve se fazer neste momento é quão "behind

the curve" (atrás da curva) o Banco Central vai estar no ciclo de aperto monetário

sinalizado ontem com a eliminação da expressão "período suficientemente prolongado"

para caracterizar o horizonte dos juros básicos.

Ao se analisar a dinâmica recente da inflação, parece restar ao Copom as seguintes

opções: iniciar um aperto monetário na reunião de abril com uma elevação de 0,25

ponto porcentual ou - se preferir ficar mais atrás na curva e correr para recuperar o

prejuízo - começar a elevar os juros em maio, sendo forçado a inaugurar o novo ciclo

de aperto com uma alta maior, de 0,50 ponto.

Sim, porque o BC, no comunicado do Copom de ontem, colocou-se numa posição

quase irreversível de elevar os juros para conter a inflação e ancorar as expectativas. E

o trecho do comunicado que colocou o BC numa estrada sem retorno é: "O Comitê irá

acompanhar a evolução do cenário macroeconômico até sua próxima reunião, para

então definir os próximos passos na sua estratégia de política monetária."

Até a próxima reunião do Copom, marcada para os dias 16 e 17 de abril, haverá a

divulgação de apenas três resultados do Índice Nacional de Preços ao Consumidor

Amplo (IPCA): o índice cheio de fevereiro (a ser divulgado amanhã), o IPCA-15 de

março (no dia 22 deste mês) e o índice cheio de março (previsto para o dia 10 de

abril). Já o IPCA-15 de abril será divulgado no dia 19, dois dias depois da decisão do

Copom.

Diante do tom mais duro que o presidente do BC, Alexandre Tombini, e do viés mais

"hawkish" do comunicado de ontem, para que o BC não suba os juros em abril é

preciso haver uma surpresa positiva nos dados de inflação (isto é, desaceleração da

taxa) e uma decepção muito grande nos dados de atividade econômica. Essa é, pelo

menos, a posição que o BC se colocou com a sua comunicação ao mercado das últimas

semanas. É preciso salientar que a comunicação desta diretoria do Banco Central é

percebida pelo mercado como sendo de alta frequência. Ou seja, as afirmações deste

BC em instrumentos oficiais de comunicação são bastante perecíveis no curto prazo basta

citar

o

exemplo

mais

recente

da

expressão

"período

suficientemente

prolongado", a qual sobreviveu apenas a três reuniões do Copom.

E qual a probabilidade de a inflação surpreender para baixo nas próximas três leituras

do IPCA?

Diante da dinâmica subjacente da inflação nas últimas semanas - haja vista os dados

ruins nos primeiros dias úteis de março da coleta diária do IPCA pela Fundação Getúlio

Vargas (FGV) - essa probabilidade é pequena. O item Alimentação e Bebidas no IPCA

monitorado diariamente pela FGV caiu de 1,77% no dia 1 de março para 1,39%

ontem. É sim uma desaceleração, mas o patamar desses preços está bem mais acima

do que o BC esperava para março. Ou seja, a inflação está levando muito mais tempo

para recuar. O risco de a inflação acumulada em 12 meses ultrapassar o teto da meta,

de 6,5%, já em março cresceu bastante.

E isso num cenário de recuperação da atividade econômica. Sim, essa recuperação

ainda está mais lenta do que o esperado anteriormente, mas sem dúvida a economia

está rodando a um ritmo mais acelerado do que o terceiro trimestre e o quarto

trimestre de 2012, quando a inflação registrou um repique. A produção industrial, por

exemplo, aumentou 2,5% em janeiro ante dezembro de 2012, acima da mediana das

estimativas, de expansão de 1,60%. Obviamente, em fevereiro a produção industrial

deve cair ante janeiro, como os dados divulgados ontem pela Associação Nacional dos

Fabricantes de Veículos Automotores (Anfavea) mostraram, com uma queda de 17,9%

na produção de veículos em fevereiro ante janeiro. Mas o ponto é: não parece que a

atividade econômica desapontará numa magnitude mais forte do que a inflação poderá

surpreender para baixo.

A questão é que o BC endureceu o seu discurso num grau que deixou pouco espaço

para não subir juros, sob o custo de danificar mais ainda uma credibilidade já

arranhada aos olhos de muitos participantes do mercado. Isso porque está cada vez

mais evidente para analistas e investidores que o BC errou ao reduzir demasiadamente

a Selic, para a mínima histórica de 7,25%. Tanto que essa taxa mínima histórica só

vem sendo mantida há quatro reuniões do Copom, antes de o BC avisar que vai mudar

de curso e fazer um aperto monetário, como fez ontem. Da última vez que o BC

reverteu a direção e elevou os juros de um patamar mínimo histórico foi em abril de

2010, quando subiu a Selic em 0,75 ponto porcentual, de 8,75% para 9,50%. Essa

mínima histórica sobreviveu seis reuniões do Copom. Também naquela época o

mercado cogitava que o BC deveria ter subido a Selic antes do que, de fato, o fez. E

quando o BC capitulou, ficando obviamente atrás da curva, iniciou o ciclo de aperto

com uma paulada mais forte, de 0,75 ponto, em vez de uma elevação mais gradual.

E desta vez? Será como em 2010, quando o BC, num ano de eleições presidenciais,

pareceu ter ficado atrás da curva e foi forçado a iniciar um ciclo numa dose mais forte

do que se estivesse menos atrasado? ([email protected])

Fábio Alves é jornalista da Agência Estado

MERCADO

REAVALIA

EXPECTATIVAS

E

ENCONTRA

ESPAÇO PARA DEIXAR DÓLAR MAIS PERTO DE R$ 2,00

São Paulo, 21/02/2013 - O mercado de câmbio doméstico passa por um momento de

revisão de expectativas. Tudo começou com o alinhamento recente dos discursos do

ministro da Fazenda, Guido Mantega, e do presidente do Banco Central, Alexandre

Tombini, no sentido de apontar que o dólar não é o principal instrumento de controle

da inflação e, sim, os juros. A sintonia ganhou hoje a adesão do diretor de Política

Econômica do Banco Central, Carlos Hamilton Araújo. Ele ressaltou que a estratégia de

política monetária permanece a mesma; que as variações no câmbio certamente têm

impacto na inflação; e que a inflação tende a mostrar resistência no 1º semestre, mas

deve recuar no 2º semestre.

Boa parte dos analistas está entendendo que, diante da perspectiva de uma inflação

mais baixa no futuro, o BC não precisaria mexer no juro básico no curto prazo - o que

poderia prejudicar o crescimento da economia. Ao mesmo tempo, avaliam que, se o

câmbio não é o principal instrumento de controle de inflação, não há espaço para

continuidade de queda das cotações da moeda norte-americana. O mercado assimilou

que o BC está pronto para intervir, se necessário, nas duas pontas do câmbio: para

impedir quedas do dólar se o nível começar a atrapalhar a atividade; e para controlar

uma alta, se a moeda norte-americana pressionar a inflação.

Assim, nesta quinta-feira, com o dólar na faixa de R$ 1,950, nível considerado baixo

para estimular novos investimentos da indústria, os investidores pegaram carona na

aversão ao risco no exterior e operaram a moeda norte-americana em alta. A

percepção é de que, nesse contexto, existe espaço para que a taxa de câmbio oscile

em níveis um pouco mais altos. A expectativa desses agentes é de que, no curto

prazo, o dólar tenda a se aproximar muito mais do suposto teto da atual banda

informal de oscilação do dólar, de R$ 2,00, do que do piso informal de R$ 1,950.

O ajuste do preço do dólar pode ser sustentado ainda pela proximidade da virada de

mês e a necessidade de alguns bancos de honrar compromissos já assumidos com o

BC. Há um vencimento de, pelo menos, US$ 1,7 bilhão em linha de dólares agendado

para 1º de março, além de outro lote de linha de dólar com recompra em 1º de abril,

de cerca de US$ 2,8 bilhões.

A perspectiva desses vencimentos, combinada com as sinalizações para a política

monetária e cambial das autoridades brasileiras, já provoca um aumento da demanda

pela moeda norte-americana.

Pesam ainda nessa reavaliação dos rumos do câmbio a previsão surgida no mercado

global desde o dia anterior sobre uma possível diminuição das compras de ativos pelo

Federal Reserve dos Estados Unidos, os números fracos de atividade na zona do euro e

o fluxo cambial negativo no Brasil.

Nos próximos dias, no entanto, o contrapondo que pode limitar o ajuste de alta da

moeda norte-americana são os interesses técnicos e especulativos relacionados à

exposição em câmbio de bancos e investidores estrangeiros. Os bancos estão

pesadamente vendidos em dólar à vista e também carregam posição vendida líquida

em derivativos cambiais. Os investidores estrangeiros também estão fortemente

"vendidos" em cupom cambial-DDI. Como o recuo do dólar beneficiaria esses agentes

na liquidação, em 1º de março, de suas posições em aberto, é

possível que até lá

volte esses players encontrem alguma brecha para impedir uma desvalorização

acelerada do real. (Silvana Rocha - [email protected] – AE Broadcast)

ESTIMATIVAS PARA O CÂMBIO EM 2013

Segundo pesquisa da Agência Estado realizada nesta quinta-feira (07/03) pelo AE

Dados junto às instituições dealers* que atuam junto ao Banco Central (BC),

as

projeções para o câmbio no curtíssimo prazo sofreram correção de alta. A mediana das

estimativas para sete dias à frente avançou 0,25%, para 1,9750 R$/US$, valor que

coincide com a média. A mediana dos bancos estrangeiros subiu 0,51%, para 1,9800

R$/US$, distanciando-se da mediana das instituições nacionais que, ao contrário, caiu

(0,25%), para 1,9700 R$/US$. A projeção para a taxa mínima subiu 1,04%, para

1,9400 R$/US$, enquanto a máxima permaneceu estável em 2,0000 R$/US$.

Ao contrário do apurado para o curtíssimo prazo, para o fechamento de março a

mediana das estimativas para a taxa de câmbio cedeu (0,25%), para 1,9850 R$/US$.

A mínima permaneceu estável em 1,9200 R$/US$ e a máxima avançou 0,50%, para

2,0100 R$/US$.

Para o segundo trimestre, as expectativas para a taxa de câmbio ficaram estáveis

em 2,0000 R$/US$, de acordo com a mediana e com a moda do levantamento. A

projeção para a taxa mínima e para a máxima também ficaram estáveis em 1,9000

R$/US$ e 2,0400 R$/US$, respectivamente.

Para o terceiro trimestre, a mediana em 2,0200 R$/US$, com alta de 0,50%. A taxa

foi obtida das estimativas que vão de 1,9200 R$/US$ a 2,1500 R$/US$.

Por fim, para o fim de 2013, as instituições dealers do Banco Central reduziram suas

expectativas para o câmbio ao final de 2013, como mostra a pesquisa da Agência

Estado realizada pelo AE Dados nesta última quinta-feira (07/03). Chama a atenção o

forte recuo de 1,94% da mediana das previsões das instituições nacionais, para 2,0200

R$/US$. De outro lado, a mediana esperada pelos bancos estrangeiros permaneceu em

2,0500 R$/US$. Para este período, a projeção para a taxa mínima e para a máxima

também ficaram estáveis em 1,9500 R$/US$ e 2,1500 R$/US$, respectivamente.

Cenário de Curto Prazo para os Mercados

Comportamento dos mercados na semana de 04 à 08 de

março de 2013

Segundo a Tendências Consultoria, a semana nos mercados foi marcada por queda

da aversão ao risco, especialmente os ligados à economia norte-americana. O Fed

continua a reforçar a postura expansionista, enquanto os indicadores de atividade

sinalizaram continuidade do crescimento moderado da economia. Assim, o otimismo

dos investidores persistiu apesar de o fracasso das negociações entre os congressistas

norte-americanos ter levado à entrada em vigor dos cortes automáticos dos gastos

públicos. As declarações do presidente Mario Draghi após a reunião do BCE,

ressaltando que não houve contágio com os problemas políticos da Itália, também

sustentaram esse ambiente mais favorável.

No câmbio global, segundo o AE Broadcast, na última sexta-feira (08/03), o dólar

subiu ao nível mais alto em três anos e meio frente ao iene e o euro caiu abaixo de

US$ 1,30, depois de o Departamento do Trabalho dos EUA informar que foram criados

236 mil postos de trabalho em fevereiro, enquanto os economistas previam 160 mil; a

taxa de desemprego recuou a 7,7%, a mais baixa desde o fim de 2008.

O euro caiu à mínima de US$ 1,2955 em seguida à divulgação dos dados do nível de

emprego nos EUA e não acelerou sua baixa em reação ao rebaixamento do rating de

crédito da Itália pela Fitch. "Isso não surpreendeu ninguém. A Itália nunca teve um

governo estável", comentou Axel Merk, da Merk Investments.

Neste contexto, no final da tarde em Nova York, o euro estava em US$ 1,3005 de US$

1,3025 na sexta-feira da semana anterior. O dólar estava em 95,99 ienes de 93,60

ienes no fechamento da semana anterior. A libra estava cotada a US$ 1,5036, de US$

1,5036 na sexta-feira da semana anterior.

Ante o real, segundo o Cenário-2 do AE Broadcast, a variação do dólar esteve na

contramão do verificado no exterior. A pressão inflacionária atingiu o mercado cambial,

com o dólar fechando cotado a R$ 1,950, - valor mais baixo desde 10 de maio de

2012. Na sexta-feira, ao longo do dia, a moeda chegou a oscilar abaixo de R$ 1,950,

em meio à leitura de que o governo pode aceitar um dólar mais baixo como

ferramenta auxiliar ao controle dos preços.

Neste contexto, o dólar encerrou a semana a R$ 1,950, de R$ 1,982 no final da

semana anterior, acumulando queda de 1,62% na semana.

Em março, o dólar

acumula queda de 1,32% e, no ano, de -4,65%.

No segmento de juros local, segundo o AE Broadcast, a alta de 0,60% do IPCA em

fevereiro fez a inflação oficial acumulada nos últimos 12 meses atingir 6,31%, ficando

bem próxima do teto da meta do governo para 2013. Em reação, as taxas dos

contratos futuros de juros voltaram a subir de forma consistente nesta última sexta-

feira, dando continuidade ao movimento iniciado após a reunião do Comitê de Política

Monetária (Copom).

Os investidores reforçaram as apostas de que o Banco Central está perto de dar início

ao ciclo de alta da Selic, podendo até mesmo subir a taxa básica em 0,50 ponto

porcentual - e não em 0,25 ponto - já em abril.

Na renda variável, o Ibovespa voltou para o campo positivo nos últimos dias, após

ter ficado descolado do comportamento das bolsas do mundo. Impulsionado pelas

notícias de aumento nos preços do óleo diesel pela Petrobras e da parceria entre o

grupo EBX e o banco BTG Pactual, os preços dos ativos mostraram certa recuperação

durante a semana. Na sexta-feria, entretanto, após dois dias de ganhos acumulados

em 5,2%, os investidores realizaram lucros e o Ibovespa encerrou a sessão em baixa

de 0,70%, aos 58.432,75 pontos. Petrobras e OGX, que tiveram fortes ganhos na

quarta e na quinta-feira, na sexta-feira puxaram o índice à vista para baixo,

devolvendo boa parte da alta. Além da realização, as vendas da OGX foram puxadas

por relatório do Deutsche Bank reiterando recomendação de venda para as ações da

petrolífera. Segundo a instituição, novos financiamentos são positivos para a empresa,

mas a questão geológica continua desafiadora. Vale também teve queda forte,

penalizada pelos dados de importações da China e preço do minério. Nada disso

impediu, entretanto, que a Bovespa tivesse sua melhor semana do ano, com ganho de

2,72%. Neste contexto, o Ibovespa fechou a semana aos 57.432,75 pontos,

registrando a

melhor semana do ano, com +2,72% de elevação. No mês,

acumula ganho de 1,76% e, no ano, perda de 4,13%.

Perspectivas para a semana de 11 à 15 de março de 2013

Segundo a Tendências Consultoria, diversos riscos ainda persistem. Assim, com a

agenda econômica menos carregada na semana, devem continuar no foco dos

mercados as negociações políticas nos Estados Unidos, já que ainda resta a questão do

teto do endividamento para ser resolvida. Além disso, o quadro na Itália segue sendo

de paralisia decisória, com aumento do risco da necessidade de novas eleições, o que

interromperia a continuidade da agenda reformista do governo Monti.

Já

para

o

Banco

Santander,

na

pesada

agenda

de

indicadores

econômicos

internacionais, os destaques são a rodada mensal de dados da China e os diversos

indicadores de atividade e inflação nos EUA. O mercado deve reagir, na segunda

pela manhã, aos dados chineses relativos a fevereiro divulgados ao longo do final de

semana. Em particular, os números de produção industrial, vendas do varejo e

investimentos devem chamar a atenção, à luz da perspectiva de que a

economia chinesa mude de ritmo e padrão de crescimento. As projeções do

mercado implicam a manutenção do ritmo forte em comparação com o mês anterior,

consistente com a expectativa de que a China exiba, em 2013, um crescimento pouco

maior que no ano passado. Enquanto isto, a inflação ao consumidor pode mudar de

patamar, passando de 2% a/a em janeiro para 3% a/a em fevereiro, apesar da

contínua deflação nos preços ao produtor.

Nos EUA, os indicadores da semana devem mostrar a inflação sob controle, com o CPI

rodando a 1,8%a/a (núcleo: 2%a/a) e o PPI, a 1,7%a/a – todos confortavelmente

distantes do patamar de 2,5%, sinalizado pelo Federal Reserve como um limite para a

manutenção da política monetária acomodatícia. Dentre os dados de atividade,

destaque para as vendas do varejo e a produção industrial que devem se

manter fortes em fevereiro. Outro dado importante é o índice de confiança da

Universidade de Michigan (preliminar de março): a alta esperada pelo mercado, se

confirmada, poderia reforçar a tendência de melhora na atividade americana no 1º

trimestre, após o decepcionante resultado no último trimestre do ano passado.

No Brasil, a divulgação da ata do Copom é o evento que mais deve repercutir nos

mercados. O comunicado pós-reunião do Copom foi lacônico, deixando a porta aberta

tanto para uma alta como para manutenção da taxa básica de juros. Para o Santander,

nesse sentido, é importante entender qual a avaliação do Banco Central em relação ao

cenário corrente de fraca atividade econômica e pressão inflacionária. O Santander

acredita que a Ata do Copom esclareça quais são as maiores preocupações da

autoridade monetária, e assim conseguiremos reavaliar a probabilidade de

um ciclo de aperto monetário. Com relação ao Ibovespa, para os próximos dias,

além dos dados de atividade a serem divulgados (vendas no varejo, IBC-Br), os

balanços de empresas do setor imobiliário (como MRV, Ez Tec, e Gafisa) devem levar a

oscilações dos papeis do segmento.

Fontes: Tendências Consultoria e AE-Broadcast

Elaborada por Miriam Tavares Diretora de Câmbio

AGK Corretora de Câmbio S.A.

________________________________________________________________________________________________________________________________________ _________________

Rua Barão de Itapetininga,298–1ºand.– República – CEP 01042-000–São Paulo–SP

Tel.:Mesa Op.55 11 3123 7166 – [email protected]