Boletim de Mercado

sustaining family wealth

China: Uma estrada esburacada pela frente

Oussama Himani

Diretor de Investimentos

[email protected]

[Londres, 6 de julho de 2016] A desaceleração em curso da economia chinesa é

um fenômeno que já está bem antecipado nos mercados. Este fato, no entanto,

não reduziu a magnitude da apreensão sobre as implicações da desaceleração

dos mercados financeiros e da economia global.

Ao longo dos últimos dois anos, surtos de volatilidade do mercado

surgiram com desdobramentos variando desde dados de produção industrial,

dados comerciais, mercado imobiliário, comunicação deficiente (e malentendidos) de mudanças políticas até o declínio das reservas cambiais. A

maioria destes desdobramentos, no entanto, pode ser simplesmente explicada

dentro da narrativa de reequilíbrio da economia, partindo de um crescimento

baseado no investimento para maior expansão econômica baseada no

consumo.

China atingiu indiscutivelmente os limites do

que pode ser alcançado através do aumento

do investimento

Depois de mais de duas décadas de crescimento econômico sendo

sustentado pelo crescimento do investimento, a China atingiu indiscutivelmente

os limites do que pode ser alcançado através do aumento do investimento.

O retorno marginal do capital investido é excepcionalmente baixo, e

possivelmente zero em alguns setores. Um reequilíbrio da economia orientado

para um maior crescimento do consumo, portanto, é mais sustentável e deve

(em princípio) ser bem recebido pelos mercados. O que explica, então, as

preocupações do mercado?

Acreditamos que existem dois fatores independentes que aumentam os

riscos de desaceleração da China para a economia global. Em primeiro lugar,

os riscos que emanam da evolução monetária e do crédito. Em segundo lugar, a

natureza do comércio da China e suas relações financeiras.

As políticas monetárias e de crédito na China estão tentando alcançar dois

objetivos contraditórios. Por um lado, o afrouxamento da política monetária,

por meio de taxas de juros mais baixas e exigências de reservas, se destinam

a reduzir os ventos contrários à atividade econômica. Por outro lado, as

autoridades estão tentando reduzir o crescimento do crédito e aumentar o

controle sobre os riscos do setor bancário.

aceleração da geração de crédito é um produto de empréstimos tortuosos

no sistema financeiro e não o resultado de uma extensão de crédito a outros

setores da economia real.

Isto implica um risco duas vezes maior para a atividade econômica.

Primeiro, uma super alavancagem no sistema financeiro pode, por si

só, levar a crises (como evidenciado em outros mercados financeiros).

Segundo, as próprias medidas que o banco central está implementando

para ajustar o crescimento do crédito, também podem reduzir o crédito a

setores da economia real, precisamente em um momento de desaceleração

econômica.

Um segundo risco para a economia global emana da natureza do comércio

da China e suas relações financeiras. O reequilíbrio da economia em direção

ao consumo, invariavelmente implica uma desaceleração da produção

industrial. A desaceleração industrial, de acordo com alguns estudos, explica

cerca de 50% da desaceleração das importações ao longo dos últimos dois

anos.

As fontes de importação, no entanto, são tão cruciais para as perspectivas

mundiais quanto a sua magnitude. Com exportadores de commodities

financeiramente frágeis sendo dependentes da China, a desaceleração é

facilmente ampliada por meio de seu impacto no balanço de pagamentos

em outras economias. Como resultado, um ponto percentual no declínio do

crescimento da China reduz o crescimento global em 0,23%, uma proporção

maior do que a parcela da produção global da China.

As preocupações não têm a intenção de

sugerir que nós prevemos uma crise em

formação na China

No ano passado, o crescimento do crédito na China ultrapassou demais

o crescimento da oferta de moeda, atingindo uma taxa de crescimento de

cerca de 30% neste ano, ou mais de duas vezes a taxa de crescimento da

oferta monetária (M2). Em parte, esse crescimento tem sido o resultado da

proliferação de “produtos de wealth management”, que são essencialmente

produtos de crédito de alto rendimento muito populares entre os investidores

locais. Sustentar o crescimento com produtos de wealth management levou a

uma proliferação de empréstimos a intermediários financeiros não bancários

(seguros, trusts, valores mobiliários e empresas de gestão de ativos). A

As relações comerciais não são a única fonte de risco de desaceleração da

China. Como amplamente demonstrado ao longo dos últimos dois anos, notícias

negativas sobre a China podem desencadear uma significativa volatilidade no

mercado. Esta volatilidade está desencadeando um círculo vicioso. Volatilidade,

por si só, pode diminuir a atividade econômica no resto do mundo, através do

seu impacto sobre os prêmios de risco e custo de capital para as empresas em

todo o mundo. Um recente estudo do FMI estima que picos de volatilidade

podem afetar a atividade econômica global em 0,29%. Em outras palavras, a

volatilidade relacionada com a China tem sido um vento frontal maior para o

crescimento global do que a sua real desaceleração econômica!

As preocupações descritas acima não têm a intenção de sugerir que nós

prevemos uma crise em formação na China. Os riscos podem ser significativos,

mas ao contrário de outras economias que passaram por episódios semelhantes,

os fluxos de capitais na China são altamente regulamentados, o que permite

ao governo controlar saídas desordenadas. Ao mesmo tempo, o governo

continua sendo um grande setor da economia, não está altamente endividado e

permanece numa posição de implantar recursos consideráveis em caso de um

choque. A saga em curso dos desdobramentos do setor financeiro da China, no

entanto, tendem a permanecer um vento contrário ao crescimento e retorno de

investimentos globais por algum tempo.

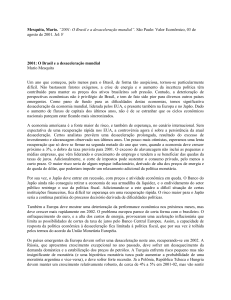

Ativo

Ativo

O reequilíbrio da economia em direção ao

consumo, invariavelmente implica uma

desaceleração da produção industrial

Ações dos EUA

Ações da Europa

Ações do Japão

Ações dos Emergentes

Dívida Soberana MD

Dívida Soberana ME

Ponderação

o

o

+

+

Convicção

Valorização

Baixa

Justa

Títulos Corporativos

Moderada

Barata

Títulos Alto Rendimento

Baixa

Justa

EUR / USD

Moderada

Barata

CHF / USD

Moderada

Cara

BRL / USD

Moderada

Justa

JPY / USD

Ponderação

Convicção

Valorização

+

+

o

o

Moderada

Cara

Moderada

Justa

Baixa

Justa

Moderada

Cara

Baixa

Barata

Baixa

Barata

Este documento foi produzido por opiniões da Parkview Ltd e expressas a partir da data de sua escrita e estão sujeitas a alterações. Ele foi preparado exclusivamente para fins de informação e para o uso do destinatário. Ele não constitui uma oferta ou um convite em nome da Parkview Ltd a qualquer pessoa, para comprar ou vender qualquer valor mobiliário. Nada no presente material constitui aconselhamento de

investimento, contabilização, jurídico ou fiscal, ou que suas informações queiram induzir a qualquer investimento ou estratégia adequada ou apropriada às suas circunstâncias individuais, ou de outra forma,

que constitua uma recomendação pessoal para você. O preço e o valor dos investimentos mencionados e qualquer rendimento que os mesmos possam proporcionar podem variar, assim como podem cair ou

subir. Qualquer referência ao desempenho passado não é um guia para o futuro. As informações e análises contidas nesta publicação foram compiladas ou chegaram a partir de fontes consideradas confiáveis,

mas a Parkview Ltd não faz nenhuma representação quanto à sua exatidão ou perfeição e não aceita nenhuma responsabilidade por qualquer perda decorrente do uso deste instrumento.