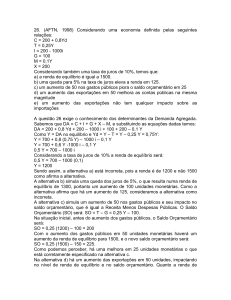

Maiêutica - Curso de Processos Gerenciais

CONTROLE ORÇAMENTÁRIO NO

PROCESSO DE GESTÃO

Marilete Milanez

Prof. Odinamar da Silva Costa

Centro Universitário Leonardo da Vinci – UNIASSELVI

Processos Gerenciais (EMD0050) – Orçamento Empresarial

16/10/2012

RESUMO

O controle orçamentário é um sistema utilizado por uma empresa para confrontar e comparar

os valores previstos com os resultados reais atingidos em determinado período, abrangendo

operações e funções que envolvem todas as áreas da empresa. O controle orçamentário é a

peça fundamental para um administrador financeiro, pois através de orçamentos e relatórios,

consegue-se tomar decisões, coordenar, controlar e avaliar as operações da empresa, o

atendimento e o comprometimento de todos os colaboradores, conforme os objetivos que

foram estabelecidos antecipadamente pela sua administração. A finalidade de orçamento de

vendas é determinar a quantidade de produto a vender, o valor total a ser vendido, calcular

os impostos a partir de projeções de vendas que são elaboradas pelos especialistas em

marketing e pelas unidades de vendas.

Palavras-chave: Controle. Orçamento. Vendas.

1 INTRODUÇÃO

No mundo globalizado e cada vez

mais competitivo, principalmente quando se

refere ao ambiente de negócio, destacam-se

os profissionais da área contábil-financeira

que conseguem ver nos orçamentos uma

ferramenta poderosa, capaz de levá-los a

atingir os objetivos da empresa em que atuam

e também sucesso profissional.

O controle orçamentário funciona

como uma ferramenta que os gerentes

podem utilizar para conseguirem monitorar

periodicamente o progresso da empresa,

comparando os resultados reais com os

resultados planejados, ou seja, permite à

administração ou à gerência conhecer os

resultados operacionais da empresa e, em

seguida, executar as tarefas necessárias para

que os resultados esperados pela organização

sejam atingidos e os possíveis desvios

existentes sejam analisados, avaliados e

solucionados. O orçamento é um valioso

instrumento de controle das operações e

planejamento da empresa, qualquer que seja

o seu ramo de atividade, porte ou natureza,

pois prevê o investimento e determina o futuro

da empresa e dos funcionários.

O maior objetivo do controle

orçamentário é atender com eficiência

todas as vendas, minimizando os custos

com matéria-prima, estoques e produtos

acabados.

2 CONTROLE ORÇAMENTÁRIO

Em uma empresa nem sempre é

possível seguir o caminho que foi traçado para

ela, pois o mercado muda constantemente,

23

Maiêutica - Curso de Processos Gerenciais

fazendo com que as empresas se ajustem às

mudanças ocorridas se não puderem controlálas. Por isso, o orçamento, também chamado

de plano anual de resultados, é importante

para o sucesso de qualquer empresa,

principalmente as indústrias, pois visa cobrir

suas operações durante um determinado

período. Este controle orçamentário tem

o seu início nas metas ou objetivos que a

empresa visa alcançar, passando pela análise

de pontos fortes e limitações da organização,

buscando alocar de maneira mais eficiente os

recursos que esta possui, para aproveitar as

oportunidades no meio ambiente, trazendo

com isso um retorno satisfatório para os

recursos empregados.

A primeira finalidade do controle

orçamentário é possibilitar à direção a

tomada de decisões que corrijam as

falhas existentes e procurar colocar a

empresa no rumo certo. Se, por outro

lado, a avaliação periódica mostra que

a organização está no rumo certo, com

resultados reais que equivalem aos

resultados planejados no orçamento,

nenhum ajuste ao plano de ação será,

então, necessário (REIS, 2009).

O controle orçamentário requer uma

discussão dos objetivos em todos os níveis

da organização, o que gera um crescimento

na integração e no comprometimento por

parte dos colaboradores, principalmente

dos gerentes ou responsáveis pela previsão

orçamentária da empresa, pois desta

discussão derivam as informações contábeis

que os auxiliam na tomada de decisões,

ou seja, fornecem uma direção e instrução

para a execução dos planos, objetivos e

metas. Outro ponto é o detalhamento por

meio de planejamento que prevê o que

deverá ser feito, e ainda, pode ser citada

a possibilidade de se identificar problemas

com antecedência, o que aumenta a chance

de se encontrar soluções apropriadas e

eficazes. Conforme Dowsley (1983, p.

49), planejamento “é um ciclo de decisões

múltiplas e inter-relacionadas, devendo ter

consistência entre si e conduzir a empresa

a objetivos comuns”.

24

Um dos pontos importantes de um

processo orçamentário é a previsão de

vendas. Esta se inicia pela análise dos

aspectos externos, em que se examina

a concorrência, mostrando suas forças e

fraquezas, passando para a análise de

aspectos internos da empresa, onde são

levantadas informações referentes à sua

capacidade produtiva para que possa atender

às metas de vendas e analisar se a mão de

obra é qualificada para atingir a produtividade

e a qualidade pretendidas.

3 ORÇAMENTO DE VENDAS

A finalidade de um orçamento de

vendas é determinar qual a quantidade e o

valor dos produtos a serem vendidos, além

de calcular os impostos sobre estas vendas.

Segundo Roggia (2010), “o orçamento de

vendas constitui um plano das empresas,

para determinado período de tempo. Sua

função principal é a determinação do nível

de atividades futuras da empresa”.

Ao executar um orçamento de vendas,

as empresas passarão a conhecer melhor

a demanda dos produtos e serviços que

deverão ser ofertados no mercado. O

orçamento de vendas é uma avaliação do que

poderá acontecer diante das perspectivas

conhecidas e depende da força de ação

dos profissionais envolvidos no controle

operacional das empresas, possuindo

como base o mercado. Todos os demais

orçamentos são desenvolvidos em função

do orçamento de vendas, pois ao determinar

o que, quanto e quando será vendido, a

gerência ou os administradores sabem quais

os recursos necessários para o atendimento

dessas vendas em quantidade, qualidade e

por qual período de tempo.

3.1 PLANO DE VENDAS

O plano de vendas é a base que servirá

para a elaboração do orçamento de vendas,

ele resulta da somatória de vários planos

Maiêutica - Curso de Processos Gerenciais

menores construídos a partir dos focos do

mercado que se deseja atingir. Para Frezzatti

(2000, p. 86), “O plano de vendas deve levar

em conta: a relação com o plano estratégico,

participação da equipe de vendas, definição

de metas”.

O plano de vendas envolve uma

sequência de passos que precisam ser

seguidos para obter o melhor resultado

quando for implantado. Ele precisa ser

ousado e desafiador, deve ter coerência

com a realidade do mercado e da empresa

e, principalmente, ser viável.

O orçamento de produção é elaborado

após o orçamento de vendas estar pronto,

pois o tem como base. Sua elaboração é

dividida em três etapas base: a primeira é

estabelecer políticas de estoques; a segunda

é a determinação durante o período previsto

e a terceira etapa é a programação da

produção por subperíodos.

Uma empresa bem administrada

elabora orçamento anual de vendas no

sentido monetário e unidades físicas.

Este orçamento dispõe a base para

saber os custos de cada elemento. Depois

de saber qual a quantidade de materiais

necessários para atender à demanda de

produtos, ou seja, a quantidade de produtos

a serem fabricados, definem-se os custos

relacionados à fabricação, como matériaprima, mão de obra direta e custos indiretos

de fabricação.

4 ORÇAMENTO DE PRODUÇÃO

4.1 ORÇAMENTO DE MATÉRIA-PRIMA

A finalidade de um orçamento de

produção é determinar a quantidade de bens

que devem ser fabricados durante o exercício

orçamentário, ou seja, produtos que devem

ser produzidos levando em conta o volume

de vendas projetado para cada período. Este

orçamento tem sua base nos estoques iniciais

e finais de uma empresa.

Usar como base o orçamento de

produção é saber identificar qual o material

que compõe cada produto fabricado, com

isso, pode-se orçar as matérias-primas

necessárias para o período. O orçamento da

matéria-prima está ligado diretamente com a

logística da empresa, pois é ela que determina

a quantidade de matéria-prima necessária

para fabricar o que foi planejado.

Conforme Sanvicente (1987, p. 216 e 217),

Num detalhamento para esta área, como na

de vendas, seria importante especificar: (1)

a distribuição do número total de unidades

pelos meses do ano, e (2) a produção

de cada unidade em que porventura

estivesse subdividido o processo de

fabricação, sempre que possível sob a

responsabilidade de um administrador

ou supervisor diferente. [...] De um lado,

a empresa iniciará o ano com o estoque

existente ao final do ano precedente.

Por outro lado, deverá haver um estoque

adequado, ao fim do ano, para suportar

as vendas futuras, sem, ao mesmo

tempo, significar custos muito altos de

investimentos. O orçamento de produção

é baseado nos estoques iniciais e finais.

Sua finalidade é determinar a quantidade

de produtos que devem ser produzidos em

função das vendas planejadas.

De acordo com Schier (2006, p. 144),

Este tipo de orçamento auxilia os gestores do

processo na avaliação da necessidade física

de cada tipo de matéria-prima requerida

pelos produtos fabricados pela unidade

industrial. Além disso, proporciona uma

análise mais apurada e agiliza o processo

de tomada de decisão sobre a adequação

de estoques, baseada em políticas de

logísticas previamente definidas.

Uma das grandes preocupações do

profissional desta área, em relação à compra

de matéria-prima, diz respeito à qualidade,

aos custos e à entrega da mesma, para que

no período desejado os produtos estejam

prontos para serem entregues nos pontos de

venda e comercialização.

25

Maiêutica - Curso de Processos Gerenciais

4.2 ORÇAMENTO DE MÃO DE OBRA DIRETA

Mão de obra direta significa que

o trabalho está diretamente ligado à

fabricação de um bem ou um serviço de uma

empresa, como, por exemplo, horas extras,

contratações, treinamento, recrutamento,

administração salarial, entre outros.

Segundo Schier (2006, p. 144), “na

elaboração desse orçamento devemos

tomar a precaução de consultar a legislação

e estarmos atentos também aos dissídios

coletivos de trabalho, que determinam em

que percentuais serão majorados os salários,

para que o orçamento proposto não perca

seus objetivos”.

O orçamento de mão de obra direta

é baseado nas informações repassadas pelo

setor de RH da empresa e seu objetivo é

estimar qual a necessidade de mão de obra

para atender à demanda dos produtos.

4.3 ORÇAMENTO DE CUSTOS INDIRETOS

DE FABRICAÇÃO

Para elaborar orçamento de custos

indiretos de fabricação, deve-se estar atento

ao mercado, lembrando sempre que este

orçamento deve ser flexível, pois estará

sujeito a mudanças constantes.

Conforme Schier (2006, p. 144),

“custos indiretos de fabricação abrangem

todos os custos que não são atribuídos

diretamente ao produto e devem ser alocados

aos produtos mediante rateio”. Em geral,

estes custos não agregam valor algum aos

produtos fabricados e podem ser divididos

em custos fixos, não mudam conforme a

demanda e custos variáveis, mudam de

acordo com a demanda.

5 IMPORTÂNCIA E VANTAGENS DO

CONTROLE ORÇAMENTÁRIO

O controle orçamentário é de suma

importância para uma empresa, independente

do seu tamanho e de suas incertezas, pois

ele auxilia a gerência na tomada de decisão

da empresa, sempre voltando o foco para

o que está ocorrendo no mercado. Este

instrumento tem que ser claro e objetivo,

para poder corresponder às necessidades

da organização.

Assim, um controle orçamentário

possui como seus principais benefícios ou

vantagens: a elaborar o orçamento, formalizar

suas responsabilidades pelo planejamento,

obrigar a gerência a pensar sempre à frente,

estabelecer expectativas definidas, que é a

melhor base de avaliação do desempenho

posterior e ajudar a gerência a coordenar

seus esforços, de forma que os objetivos da

empresa sejam alcançados.

CONCLUSÃO

A acirrada competição global vem

exigindo das empresas a adoção de

estratégias para manterem seus clientes e

vencerem a forte concorrência do mercado.

O sucesso dessas empresas está ligado não

somente à boa gestão, mas principalmente às

ferramentas, como o orçamento empresarial,

que os gestores têm disponíveis para auxiliálos nessa tarefa.

O orçamento é peça fundamental para

uma empresa, é um valioso instrumento de

planejamento e de controle das operações da

empresa, capaz de levar a gerência a atingir

os objetivos da organização em que atua e

também seu próprio sucesso profissional.

É através desse orçamento que a empresa

estabelece metas para a equipe, e lhe

apresenta uma visão clara de onde quer

chegar.

O orçamento é um método de

planejamento e controle financeiro, com a

26

Maiêutica - Curso de Processos Gerenciais

finalidade de aperfeiçoar o rendimento de

recursos físicos e monetários da empresa;

compreender que todo orçamento deve ser

planejado; e controlar o desempenho e/ou

os resultados.

REFERÊNCIAS

DOWSLEY, G. S.; DOWSLEY, C. V. Origens

e aplicações de recursos e economia

financeira. Rio de Janeiro: LTC Editora S.A.

1983.

FREZATTI, Fábio. Orçamento Empresarial.

São Paulo: Atlas, 2000.

REIS, Thiago Grassel dos. Importância e

Vantagens da Elaboração do Controle

Orçamentário. 13 set. 2009. Disponível em:

< http://www.administradores.com.br/informese/artigos/importancia-e-vantagens-daelaboracao-do-controle-orcamentario/33713/>.

Acesso em: 28 jun. 2012.

ROGGIA, NIlvane Mara. Orçamento de

Vendas. 08 mar. 2010. Disponível em: <http://

www.administradores.com.br>. Acesso em:

28 jun. 2012.

SANVICENTE, Antonio Zoratto. Administração

Financeira. 3ª ed. São Paulo: Atlas, 1987.

SCHIER, Carlos H. da Costa. Gestão de

Custos. Curitiba: Ibpex. 2006.

27