")

15

Panorama de Mercado

Abril

2011

Patrocinado por:

Resumo de Mercado

O Ministro da Fazenda Guido Mantega admitiu, em viagem aos Estados Unidos nesta quinta-feira (14), que será difícil combinar combate

à inflação e à valorização do real. Segundo o Ministro: "Não é fácil

conseguir conter a inflação, o que significa aumentar os juros, e ao

mesmo tempo tomar medidas para conter a valorização do real". A

declaração vem num momento em que a inflação está próxima do

teto da meta fixada para 2011, 6,5%. Mantega acredita que sem as

medidas macroprudencias tomadas pelo governo, o dólar estaria entre R$1,35 e R$1,40. Na semana passada, o governo elevou para 3% a

alíquota do IOF, na tentativa de taxar a entrada de dólares no país e,

assim, evitar uma sobrevalorização do real.

Principais Notícias

Reforma da ONU é necessária, dizem Brics em declaração conjunta

Brasil

Saiba Mais

Current Yield - O termo Current Yield pode ser traduzido como rendimento corrente de um título de

renda fixa, ou seja, o

rendimento não levando em consideração o prazo do título

em questão. É calculado dividindo a taxa

de juros do cupom

pelo preço do título.

BC ainda não pôs todas cartas na mesa contra inflação

(Estadão)

Itaú compra 49% do Banco Carrefour (Estadão)

Petrobrás negocia novo empréstimo bilionário na China

(Estadão)

Preços do governo pressionam a inflação (Estadão)

Infomoney

Petrobrás deve reajustar gás em 12% (Estadão)

Mundo

China Economy Grows More-Than-Forecast 9.7%

(Bloomberg)

Google Declines After Biggest Increase in Costs Since

2008 (Bloomberg)

China Vows to Punish Those Responsible for Leaking Economy, Inflation Data (Bloomberg)

Singapore's Policy Tightening May Prompt Asia to Step

Up Inflation Fight (Bloomberg)

Gold Surges to Record as Global Inflation Concern Stokes Demand (Bloomberg)

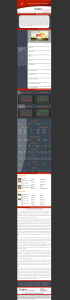

Indicadores Financeiros

Gráfico Ibovespa

Gráfico Dólar

Gráfico Maior Baixa

Gráfico Maior Alta

Ibovespa

Dia

30 Dias

-0,31%

-1,08%

Semana

Ano

-3,55%

-4,37%

7 Dias

365 Dias

Maiores Altas

TMAR5

MRFG3

BRTO4

AMBV4

R$ 59,8

R$ 17

R$ 16,05

R$ 46,5

-4,19%

-6,69%

Mês

-3,36%

Maiores Baixas

5,3%

3,98%

3,35%

3,29%

GFSA3

RDCD3

PDGR3

MRVE3

R$ 10,04

R$ 22,46

R$ 9,19

R$ 13,15

-3,09%

-2,52%

-2,23%

-2,23%

Mais Negociadas

PETR4

VALE5

R$ 718,15M

R$ 677,55M

-0,65%

1,1%

GGBR4

OGXP3

R$ 304,97M

R$ 358,18M

0,37%

-0,52%

Mercados

Ibovespa

DAX

-0,31%

0,27%

Merval

FTSE

-0,75%

0,41%

Dow Jones

Nikkei

0,12%

-0,65%

S&P

Shangai

0,01%

0,26%

Economia

IPCA 12M

Desemprego

0,79% IGPM

6,4% Risco BR

0,62% Selic

173

Poupança

11,75 CDI

11,64%

0,501% Petróleo Crú US$122

Câmbio

Dólar Comercial

Iene por Dólar

R$1,578 Real por Euro

R$2,286 Dólar por Euro

R$1,449 Dólar por Libra R$1,635

R$83,47 Franco por Dól. R$0,892 Dólar PTAX800

R$1,54 Dólar Turismo R$1,583

Futuros

Açúcar

Milho

Boi

-0,81%

0%

0,17%

Café

Soja

0,36%

-2,06%

Outros

CDS Brasil 5Y

107.6 CBR

360.6 MSCI

1

VIX

16.2

Agenda da Semana

15/04/2011

Brasil - IGP(10)

Real: Mercado:

EUA - NY Empire State Index

Real: Mercado:

EUA - CPI

Real: Mercado:

EUA - Core CPI

Real: Mercado:

EUA - Treasury International Capital

Real: Mercado:

EUA - Industrial Production

Real: Mercado:

EUA - Capacity Utilization

Real: Mercado:

EUA - Michigan Sentiment (Pré)

Real: Mercado:

Brasil - PIB Mensal/Serasa Experian

Real: Mercado:

-

Anterior: 0,0084

-

Anterior: 17,5 pontos

-

Anterior: 0,005

-

Anterior: 0,002

-

Anterior: US$ 51,5 bi

-

Anterior: -0,001

-

Anterior: 0,763

-

Anterior: 67,5 pontos

-

Anterior: 0,006

18/04/2011

Brasil - IPC(S)

Real: Brasil - Relatório Focus

Real: Brasil - Balança Comercial

Real: -

Mercado: -

Anterior: -

Mercado: -

Anterior: -

Mercado: -

Anterior: -

Espaço do Núcleo Econômico

Brasil sob nova direção: Expectativas e Credibilidade

Quando estudamos Economia, aprendemos que um dos principais fatores influentes no mercado são as expectativas. Diversos pesquisadores já discutiram a respeito

do tema, e muitas teorias, modelos e métodos foram construídos para lidar com

elas. O ponto é que o curso da economia depende do alinhamento das expectativas de seus agentes, e as instituições do país devem visar reduzir custos de transação para as operações no mercado, mas acima disso, elas devem ser moldadas a

fim de garantir a transparência das operações e o cumprimento de regras, reduzindo a incerteza que limita o crescimento sustentável. Porém, o que historicamente

se observa, é que cumprir tal tarefa com eficiência é um grande desafio enfrentado pelos governos. Eles precisam estabelecer metas razoáveis e agir de forma a

torná-las críveis, porém há sempre um trade-off entre as prioridades do país. E para

conseguir uma boa performance, é necessário criar incentivos que levem os agentes a um determinado comportamento que seja favorável, o que é uma tarefa difícil, tendo em vista que muitas das variáveis envolvidas são intangíveis, imensuráveis.

Neste caso, mesmo considerando os indivíduos como seres racionais, que maximizam seu bem-estar, é preciso levar em conta que a informação não é perfeita, ou

seja, nem sempre os indivíduos tem todo o conhecimento necessário para tomar

suas decisões e, além disso, o raciocínio entre eles não é homogêneo.

No Brasil, sempre tivemos pela frente desafios como este. Em janeiro deste ano, a

economista e ex-ministra Dilma Rousseff assumiu a Presidência do país, com o discurso de “seguir mudando”, sugerindo uma continuidade do governo anterior que trouxe avanços para o país, e ampliou sua base estrutural para o desenvolvimento socioeconômico. A promessa de um governo sólido e comprometido com o

desenvolvimento sustentável no longo prazo gerou expectativas nos agentes econômicos, que dia-a-dia têm avaliado as ações da nova equipe econômica e política que está no poder, revisando suas apostas para o futuro e agindo conforme

tais.

E o que se pôde observar nos primeiros meses de governo foi uma mudança no

sistema de regulação econômica. O regime de metas de inflação que até então

era seguido através de intervenções na taxa de juros do país, a fim de assegurar

um nível de preços com crescimento estável, mostrou-se distorcido. Com um conjunto de medidas macroprudenciais do Banco Central, aliado com intervenções no

mercado de Câmbio, a meta de 4,5% continua longe de ser atingida. Só em março, o IPCA registrou inflação de 0,79%, surpreendendo o governo e o mercado,

que em média apontava para uma variação de 0,65%, segundo o relatório Focus.

Segundo o IBGE, a inflação acumulada nos últimos 12 meses já atingiu a marca de

6,3% no último mês, e analistas do mercado estimam que o índice atinja o teto de

6,5% ainda em abril. Isso mostra que a postura adotada pelo governo ainda não se

mostrou eficaz para conter o ritmo acelerado de alta nos preços.

Mesmo com a elevação da Selic em 100 pontos-base neste ano, elevação do IOF

e uma contração monetária de cerca de 80 bilhões de reais através da elevação

do compulsório dos bancos, as expectativas inflacionárias continuam em deterioração. Como lidar com esse descompasso? O Banco Central já desistiu de atingir sua

meta neste ano, e afirma que o IPCA deve registrar variação de 5,6%, chegando à

marca de 4,5% só em 2012; no entanto, o mercado espera um índice bem mais alto, acima de 6% em 2011 e 5% no próximo ano.

No último sábado, os especialistas Eduardo Giannetti e Carlos Melo, professores do

Insper, discutiram a respeito do tema, no programa Painel, transmitido pelo canal

Globo News. Entre os pontos tratados por eles, o principal questionamento é justamente acerca da eficiência do novo modelo adotado pelo governo. Até agora,

não se observou uma definição consistente da política econômica que vem sendo

e será adotada durante o mandato. Não estão claros os mecanismos que serão

utilizados para intervenção econômica. E, ainda mais preocupante: o discurso

mantido pelo governo, de manter o crescimento econômico nas proporções vigentes, nos traz certa incerteza em relação ao verdadeiro objetivo do governo –

metas de inflação ou de crescimento? Além disso, as sucessivas intervenções no

câmbio mostram que essa variável tem sido fator de grande preocupação do governo nos últimos tempos, tendo em vista que a crescente apreciação do Real

frente ao Dólar pode ser prejudicial aos agentes internos.

O problema reside no fato de que não é possível, na realidade, atingir todos esses

objetivos ao mesmo tempo. O ajuste econômico será feito em alguma das três variáveis, pois há limites para suas trajetórias. Até agora, o ajuste mais preocupante é o

que vem ocorrendo pela inflação. E, ao se perseguir uma meta para o câmbio, sua

situação tende a piorar, pois o nível de preços não contará com a influência negativa de uma moeda mais depreciada.

Além disso, a austeridade fiscal praticada pelo governo ainda gera algumas dúvidas, já que, conforme citado por Giannetti, o corte de cerca de 50 bilhões nos gastos públicos, não necessariamente refletirá em uma contração fiscal real, tendo em

vista que parte significante deste número é proveniente da adoção de um método

contábil que favorece tal redução. O professor ainda afirma que na realidade é

possível que tenhamos uma expansão fiscal em proporção ainda maior que este

valor.

As políticas pontuais do governo tem gerado incerteza no mercado, e um dos maiores temores é de que o ajuste econômico por meio do nível de preços gere consequências que limitem, atrasem o crescimento. Esses efeitos poderão ser sentidos

em um segundo momento, quando a perda da âncora inflacionária provocaria a

necessidade de ações mais fortes para a contenção de seus efeitos, gerando um

ambiente em que o crescimento potencial da atividade é prejudicado, e a credibilidade do governo, reduzida.

Por enquanto, o que nos resta é esperar pelos próximos passos da nova gestão, para que se possa avaliar com mais rigor e embasamento os projetos e ações do governo, que está no começo, e ainda pode nos surpreender e reverter algumas tendências negativas observadas até agora.

Fontes:

| www.valoronline.com.br | www.estadao.com.br | www.folha.uol.com.br |

| www.infomoney.com.br | economia.uol.com.br | Bloomberg | www.bmfbovespa.com.br |

| www.economist.com | www.guardian.co.uk | oglobo.globo.com | www.diariosp.com.br |

| www.cvm.gov.br | www.sidra.ibge.gov.br | www.nytimes.com | www.thetimes.co.uk |

Contato:

11 4504-2490

[email protected]

www.insperjr.com.br

Rua Quatá, 300 | Vila Olímpia

São Paulo | SP

Caso não deseje mais receber esse Newsletter, clique aqui.

A Insper Jr Consulting não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por sua publicação Panorama de Mercado. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por

profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para

qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que

todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivam ente

pelo leitor, eximindo a Insper Jr Consulting de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas

informações implica a total aceitação deste termo de responsabilidade e uso.

")