Analisando Investimentos VPL x TIR

Gabriel Sartini Leonardo e Rodrigo Dal Bello Morasco

1 INTRODUÇÃO

Avaliação de projetos de investimentos comumente envolve um conjunto de técnicas que buscam

determinar sua viabilidade econômica e financeira, considerando uma determinada Taxa Mínima de

Atratividade. Desta forma, normalmente esses parâmetros são medidos pelo Payback (prazo de

retorno do investimento inicial), pela TIR (Taxa Interna de Retorno) e/ou pelo VPL (Valor Presente

Líquido) (CASAROTTO e KOPPITKE, 2000). Este artigo foca nas últimas duas metodologias e na

análise do conflito gerado ao se comparar as mesmas.

O Valor Presente Líquido é a ferramenta mais utilizada pelas grandes empresas na análise de

investimentos (COPELAND, 2005), sendo definido como o somatório do valor presente das

entradas de caixa e o valor presente das saídas de caixa. Ou seja, esse método desconta os fluxos

de caixa do projeto que está sendo avaliado a uma determinada taxa, estipulada pelos

shareholders. Essa taxa, usualmente chamada de taxa de desconto, é o retorno mínimo que deve

ser esperado para que o projeto seja aceito (BREALEY, 1992).

Se o fluxo de caixa do projeto, após ser descontado ao valor da taxa de desconto, for maior ou

igual a zero significa que executar o projeto é viável, pois este remunera o capital investido a uma

taxa igual ou maior que a taxa mínima de retorno. Quando o VPL for menor do que zero, rejeita-se

o projeto (COSTA, 1987).

A Taxa Interna de Retorno é definida como a taxa de desconto que iguala o valor atual líquido dos

fluxos de caixa de um projeto a zero. Em outras palavras, a TIR é a taxa de desconto que anula o

VPL. Para fins de decisão, os projetos que tiverem a TIR maior ou igual à taxa mínima de retorno,

definida pelos shareholders, devem ser executados. Já os projetos que tiverem a TIR menor que a

taxa mínima de retorno exigida devem ser rejeitados (CASAROTTO e KOPPITKE, 2000).

2 DESENVOLVIMENTO

O pressuposto fundamental da TIR é que as entradas líquidas de caixa intermediárias são

reinvestidas à própria TIR. O VPL, por sua vez, supõe que as entradas líquidas de caixa

intermediárias são reinvestidas ao custo de capital da empresa (ROSS, 1998). O gráfico a seguir

ilustra a relação entre o VPL e a TIR de um projeto fictício que exige o investimento inicial de

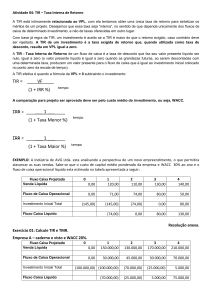

R$12.000,00 e que apresenta o seguinte fluxo de caixa: Pelo gráfico abaixo, é possível verificar

que o VPL desse projeto é anulado na intercessão da função VPL com o eixo x, ou seja, entre 20%

e 30%. Isso significa que a TIR desse projeto está entre esses dois valores. Pode-se concluir,

portanto, que se um projeto é aceito pelo método do Valor Presente Líquido ele também será aceito

pelo método da Taxa Interna de Retorno. O conflito de avaliação entre estes dois métodos

acontece sob certas condições onde cada um deles classifica alternativas de projeto de forma

diferente. Isso pode acontecer por diversos fatores, mas este artigo mostrará o conflito quando os

fluxos de caixa de dois projetos são distribuidos no tempo de forma diferente. Segue abaixo um

comparativo dos fluxos de caixa entre dois projetos, um identificado com a letra X e o outro com a

letra Y. Neste exemplo a TIR do projeto X é de 22,79% e a do projeto Y é de 16,97%. Pode-se

dizer, portanto, que o projeto Y precisa de uma taxa de desconto menor para tornar-se inviável.

Enquanto o projeto X torna-se inviável apenas com uma taxa de desconto superior a 22,79%, o

projeto Y já será inviável ao superar os 16,97%. Segue abaixo o comparativo dos valores presente

líquido em função da taxa de desconto. Apesar de ter uma TIR menor, percebe-se que o projeto Y

gera mais riqueza à empresa do que o projeto X, quando a taxa de desconto está entre 0% e 10%.

Entretanto, quando a taxa de desconto é superior a 10% o projeto X é melhor que o projeto Y. O

gráfico mostrado na figura 2 ilustra bem esse conflito de decisão: 3 CONCLUSÃO Em casos de

conflito sugere-se o método do VPL para escolher qual projeto deverá ser executado, pois este

indica o projeto que gerou maior riqueza aos shareholders. Entretanto, quando os recursos de

investimento de uma empresa são limitados, pode-se fazer uso de outros métodos para indicar o

projeto mais eficiente em gerar retorno (riqueza) por unidade de tempo ou por unidade de capital

investido, com é o caso do método da Série Uniforme Líquida – SUL – e do método

do Índice Benefício/Custo – IB/C. A Série Uniforme Líquida (SUL) nada mais é que o VPL

de um investimento distribuído pelos anos de sua vida econômica. No caso geral, a SUL pode ser

utilizada para comparar projetos de investimento completos, quando apresentam vidas diferentes.

O uso da SUL, porém, é limitado a projetos para os quais há razoável certeza de que o

reinvestimento será semelhante ao investimento original (OLIVEIRA, 1982). Caso contrário, faz-se

necessário comparar investimentos e reinvestimentos até que haja uma coincidência de prazos. Já

o IB/C é uma medida de quanto se ganha por unidade de capital investido. É, também, uma

variante do método VPL. O cálculo do IB/C é baseado na hipótese de que os recursos liberados ao

longo da vida útil do projeto sejam reinvestidos à taxa mínima de atratividade (BRAGA, 1995).

Enfim, pode-se perceber que nenhum método é suficiente para analisar e comparar projetos,

principalmente os mais complexos e com diferentes horizontes de tempo (vida útil). As

metodologias devem ser utilizadas como suporte à tomada de decisão, porém estas devem ser

confrontadas e analisadas por diferentes aspectos que levem em consideração a visão estratégica

da empresa.

4 REFERÊNCIAS BRAGA, R. - Fundamentos de Administração Financeira, São Paulo: Atlas,

1995. BREALEY, Richard A.; MYRES, Stewart C. - Princípios de Finanças Empresariais, Terceira

Edição, Portugal: Editora McGraw Hill, 1992. ASAROTTO FILHO, Nelson; KOPITTKE, Bruno H. Análise de Investimentos. 9º Edição São Paulo: Atlas, 2000. COPELAND, Tom. WESTON, Fred.

SHASTRI, Kuldeep.- Financial Theory and corporate policy. 4th. Ed. Pearson Addison Wesley.

2005. COSTA, Paulo Henrique S.; ATTIE, Eduardo V. - Análise de Projetos, Rio de Janeiro: Editora

da Fundação Getúlio Vargas, 1987. OLIVEIRA, J. A. N., Engenharia Econômica: Uma Abordagem

às Decisões de Investimento, São Paulo, Mc Graw-Hill do Brasil, 1982. ROSS, Stephen A.;

WESTERFIELD, Randolph W. E JORDAN, Bradford D. - Princípios de Administração Financeira;

tradução Antonio Zoratto Sanvicente. – São Paulo: Atlas, 1998.