FTAD - Formação técnica em

Administração de Empresas

Módulo de Contabilidade e Finanças

Prof. Karine Oliveira

Módulo Contabilidade e Finanças

PLANEJAMENTO ORÇAMENTÁRIO

GESTÃO FINANCEIRA

CONTABILIDADE

ACI : ESTUDO DE VIABILIDADE ECONÔMICOFINANCEIRA

Gestão Financeira

• Estudo Viabilidade Econômica

Financeiro

• Demonstração de Fluxo de Caixa (DFC)

• Atividade Operacional

• Atividade Investimento

• Atividade Financeira

Gestão Financeira

• PLAYBACK

• VALOR PRESENTE LÍQUIDO

• TAXA INTERNA DE RETORNO

Gestão Financeira

• Estudo de Viabilidade

Econômico Financeiro

Tem como objetivo avaliar o

plano de investimento a ser

realizado, demonstrando a

viabilidade ou inviabilidade do

projeto.

Gestão Financeira

• É pré-requisito para a obtenção

de financiamento, resguardando

a instituição financeira na tomada

de decisão para a liberação de

crédito.

Gestão Financeira

Do ponto de vista da análise econômico

financeira, um projeto de investimento é

qualquer atividade produtiva de vida limitada,

que implique na mobilização de alguns

recursos na forma de bens de produção, em

determinado momento, na expectativa de

gerar recursos futuros oriundos da produção.

Esse tipo de conceituação pressupõe a

possibilidade de quantificação monetária dos

insumos e produtos associados ao projeto.

(NORONHA e DUARTE, 1995)

.

Gestão Financeira

Um dos modelos dessa analise mais

utilizado é a Demonstração de Fluxo de

Caixa (DFC).

• DFC – Se tornou obrigatória no Brasil com

a criação da Lei n.º 11.638, desde então

todos os profissionais que fazem parte do

ambiente empresarial precisam conhecer.

Seu principal objetivo é evidenciar

variações ocorridas no disponível das

empresas entre um determinado período

de tempo.

Gestão Financeira

• Seguindo as tendências internacionais,

o fluxo de caixa pode ser incorporado

às

demonstrações

contábeis

tradicionalmente publicadas pelas

empresas.

• Basicamente, o relatório de fluxo de

caixa deve ser segmentado em três

grandes áreas:

Gestão Financeira

• I - Atividades Operacionais;

• II - Atividades de Investimento;

• III - Atividades de Financiamento

fonte: portadecontabilidade

Gestão Financeira

• Atividades Operacionais - são explicadas

pelas receitas e gastos decorrentes da

industrialização, comercialização ou

prestação de serviços da empresa. Estas

atividades têm ligação com o capital

circulante líquido da empresa.

Gestão Financeira

• Atividades de Investimento - são os recursos

obtidos do Passivo Não Circulante e do

Patrimônio Líquido. Devem ser incluídos aqui

os empréstimos e financiamentos de curto

prazo.

As

saídas

correspondem

à

amortização destas dívidas e os valores

pagos aos acionistas a título de dividendos,

distribuição de lucros.

Gestão Financeira

• Atividade de Financiamento - são os

gastos efetuados no Realizável a Longo

Prazo, em Investimentos, no Imobilizado

ou no Intangível, bem como as entradas

por venda dos ativos registrados nos

referidos subgrupos de contas.

Gestão Financeira

Gestão Financeira

• PlayBack – corresponde ao periodo de

recuperação do investimento, em geral

em anos, através do fluxo de caixa

gerado pelo projeto, considerando

prioritário o período de recuperação do

investimento.

Gestão Financeira

FLUXO DE CAIXA DO INVESTIMENTO

ANO

EMPRESA A

FLUXO DE CAIXA

EMPRESA B

A RECUPERAR

FLUXO DE CAIXA

A RECUPERAR

0

-1000

1000

-1000

1000

1

500

500

100

900

2

400

100

200

700

3

200

100

300

400

4

100

0

400

0

5

0

0

600

0

PLAYBACK

2,5 ANOS

4 ANOS

Gestão Financeira

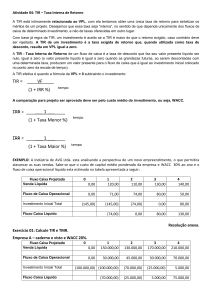

• Valor Presente Liquido (VPL) – Mede

a riqueza gerada por um determinado

ativo e valores atuais, utilizado para

calcular atratividade de investimentos.

Gestão Financeira

• (VPL) - é o valor presente de retornos

futuros de um projeto de investimento

menos o custo dos investimentos, em termos

de fluxo de caixa , descontados ao custo de

capital da empresa.

• FORMULA :

VPL= (-) Valor investimento + valo ano 1 + valo ano 2 + valo ano 3

(1+i)

(1 + i )²

(1 + i) ³

Gestão Financeira

• Ex: A empresa Fast Food está considerando

dois tipos de investimento excludentes,

ambos com um custo inicial de R$ 5.000,

com os seguintes fluxo de caixa sendo custo

de capital da empresa taxa 10%.

Gestão Financeira

ANO

1

2

3

PROJETO A

2.000

3.000

1.500

PROJETO B

3.000

2.000

1.500

Gestão Financeira

PROJETO A

VPL = 5.000 =

2000

+

(1 + 0,10)

PROJETO B

VPL = 5000 =

3000

(1 + 0,10)

3.000

+

(1 + 0,10)²

+

2.000

(1 + 0,10)²

1.500

=

5.424,78-5.000,00 =

(1 + 0,10)³

+

1.500

(1 + 0,10)³

1.818,18+2.479,33+1.126,97=

=

424,78

2.727,27+1.652,89+1.127,97

5.508,13-5.000,00 =

508,13

Gestão Financeira

VPL

PLAY BACK

PROJETO A

424,78

2 ANOS

PROJETO B

508,13

2 ANOS

Gestão Financeira

• Taxa Interna Retorno – é

definida

como

taxa

esperada de retorno sobre

um investimento. Para

aplicação

do

método

devemos estimar os valores

real das entradas e saídas

de caixa.

Gestão Financeira

PROJETO A VPL = 5000 =

2000

+

(1 + TIR)

PROJETO B VPL = 5000 =

3000

(1 + TIR)

3.000 +

(1 + TIR)²

+

2.000 +

(1 + TIR)²

1.500 =

14,92%

(1 + TIR)³

1.500 =

(1 + TIR)³

16,46%

Gestão Financeira

Outras técnicas também são

importantes, pois

complementam as

ferramentas do modelo

DFC, como é o caso da

Análise do Ponto de

Equilíbrio (PE), que

representa o ponto

mínimo de operação de

um negócio, empresa ou

projeto.

Gestão Financeira

Portanto concluímos que

os dois projetos são

aceitáveis, pois o TRI

deles supera 10% do

custo de capital da

empresas, a TIR do

projeto B e superior e

melhor.

Gestão Financeira

• para saber o impacto desta variação nos

indicadores de viabilidade, passando pela

análise de pontos de mudança de

decisão, até uma medida de risco

representada pela probabilidade de

viabilidade dos projetos.

Gestão Financeira

• A consideração de condições de

incerteza na análise se faz necessária.

Para isso, tem-se a possibilidade de

fazer uma análise de sensibilidade, que

vai desde a atribuição discreta de

valores a certas variáveis.

ATIVIDADE

1 - O que determina que a análise de

viabilidade seja favorável e desfavorável

em um investimento? Explique:

2 - O que taxa interna de retorno?

3 – Defina valor presente líquido ?

ATIVIDADE

Entrega: 23/11/2013 até

às 23:00h

EVITE DEIXAR A POSTAGEM DE SUA

ATIVIDADE PARA O ÚLTIMO DIA.

FAZENDO ISSO, IMPREVISTOS NÃO

VÃO LHE PREJUDICAR.

* LEMBRANDO QUE SUA

ORGANIZAÇÃO TAMBÉM ESTA SENDO

AVALIADA

DÚVIDAS

Acesse o Fórum de dúvidas e

discussões

Chat dia no horário: 14/11/2013

das 19:00 às 20:30 Hrs