Taxas de Juros Elevadas

e Semi-Estagnação

Yoshiaki Nakano

Escola de Economia de São Paulo

Fundação Getulio Vargas

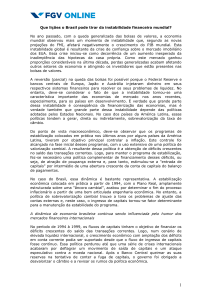

Taxa de Juros Elevada e a Tragédia Brasileira

(% média móvel 10 anos)

15

13

11

9

7

5

3

1

-1

-3

-5

Source: IBGE

Até 1980

• Até 1980, a economia brasileira apresentou

um notável desempenho impulsionado pelo

processo de industrialização baseado no

modelo de Substituição de Importações.

• Construimos uma estrutura produtiva

complexa e verticalmente integrada pouco

dependente do exterior.

A Década Perdida

• O crescimento elevado se esgota em 1980

quando a possibilidade de avançar

substituindo importações fica cada vez mais

difícil.

• Modelo semi-autárquico em que se buscava a

auto-suficiência, revela insuficiência dinâmica.

• Choque do preço de petróleo e a crise da

dívida externa resulta na “década perdida”.

1981 a 1994

• Foi o período em que a economia brasileira

tinha que promover a “dupla transferência de

renda” acabou desencadeando a Hiperinflação

e semi-estagnação da economia.

• Com o Plano Collor e abertura da economia,

criam-se as condições para a estabilização da

inflação.

Estabilização da Hiperinflação

O Plano Real

• Primeira fase: estabilização dos preços com a

desindexação/URV + ajuste fiscal moderado e taxa de juros

elevada (= apreciação cambial) - Julho a Setembro 1994.

• Segunda Fase: Âncora Cambial, liberalização das

importações e mudança no regime de fixação de preços e

salários – Setembro de 1994.

• Terceira Fase: Crise Cambial e Ajuste Fiscal – 1988/89.

• Quarta Fase: Meta de Inflação, Superávit Primário e Câmbio

Flutuante. Política monetária restritiva e fiscal

expansionista.

Novo Modelo para Economia Brasileira

• O fato novo: abertura da conta de capitais e

hegemonia do setor financeiro.

• Desde o início dos anos 90, particularmente

depois de 94, implanta-se um novo projeto

liberal, encerrando o projeto de industrialização

através da substituição de importações.

• Novo modelo de crescimento dependente e

associado com liberalização da conta de capitais e

não através da integração comercial.

Novo Modelo para Economia Brasileira

• Novo modelo de crescimento dependente e

associado:

– Estratégia de integração financeira: atrair fluxo de capitais com

taxa de juros mais elevada que no exterior.

– Mercado financeiro eficiente: canalizaria recursos para

investimento produtivo resultando em crescimento econômico.

– Política monetária com juros elevado e câmbio apreciado

estabiliza a economia, assim politica fiscal poderia ser

expansionista e atender demandas politicas e câmbio apreciado

poderia manter salários elevados.

– Resultado: ciclos boom de entrada de capitais com paradas

súbitas, isto é, ciclos de recuperação e crise

Novo Modelo para Economia Brasileira

• Interregno de crescimento de 2004 a 2011 em

função do extraordinário crescimento da

China e choque de preços de commodities.

• Crescimento baseado na expansão

consumo e do setor de serviços.

do

Esgotamento do Modelo de Taxa de Juros

Elevada

• Drenagem sucessiva de renda para o setor financeiro,

limita a taxa de investimento e de crescimento chegando

ao seu esgotamento em 2013.

• Pagamento de juros está em torno de 40% PIB.

• O modelo de política fiscal frouxa cria uma dinâmica de

crescimento das despesas, com vinculações e indexações.

• A partir de 2014, profunda crise de confiança, o

crescimento explosivo do déficit e da dívida pública.

• Só reformas estruturais poderão trazer o ajuste fiscal

necessário.

"Dead End"

• Para fazermos as reformas necessárias precisamos

de uma liderança política forte com novo projeto

para o Brasil e uma ordem politica que a suporte.

• Não temos nem projeto, nem liderança política, nem

ordem política forte.

• E o “presidencialismo de coalisão" está em seria

crise.

NÓ GÓRDIO

Guerra Cambial

Aversão Risco

Regulação e

Controle do

Fluxo de Capitais

e Administração

do Câmbio

Influxo de

Capitais do

Exterior

Apreciação

Taxa de

Câmbio

Elevado Diferencial

Tx de Juros do

banco Central

Baixa Taxa de

Investimento

Privado

Elevação do

Custo Unitário

do Trabalho

Pressao

Inflacionária

Setor Serviços

Aprisiona a

Poupança

Nacional no

Overnight

Inviabiliza

Financiament

o de Longo

Prazo

Elevada Taxa

de Juros

Eleva Custo da

Dívida Publica e

das Reservas

Elevada Carga

Tributária

Baixa Taxa de

Crescimento

Reduzido

Aumento de

Produtividade

Reduzido

Investimento

Publico

NÓ GÓRDIO DESATADO

Neutralizar Guerra

Cambial Aversão

Risco

Instrumento

de Política

Monetária e

Cambial

Equilíbrio do

Fluxo de

Capitais

Taxa de

Câmbio

Competitiva

Estavel e

Sustentavel

Taxa de Juros BCB

igual FED, BCE e BCJ

ElevadaTaxa de

Investimento

Privado

Inflação

Controlada

Desenvolve Mercado

de Capitais e de

Credito de Longo

Prazo

Redução da

Taxa de Juros

de Longo

Prazo

Redução Custo da

Dívida Pública e

das Reservas

Redução da

Carga

Tributária

Cresc. Rápido

Manufatura

Elevação

do Salário

Real

Taxa de

Crescimento

Elevada

Exportações

Aumento de

Produtividade

Elevação da

Taxa de

Investimento

Publico

Estrutura da Taxa de Juros no Brasil

Taxa de

Juros

Titulos Privados

Titulos Públicos

SELIC 14,25

LFT

3,0

0

Overnight Mercado

de Moeda

Mercado de Títulos de

Longo Prazo (Mercado de

Poupança)

Despesas com Juros do Setor Público (%PIB) - 2015

Suécia0

Suiça

Canadá

Dinamarca

China

Chile

Japão

Taiwan

Austráia

Tailândia

Russia

Holanda

Estados Unidos

Peru

Nova Zelândia

Indonésia

Polônia

Austria

Alemanha

Argentina

Franca

Mexico

Malasia

Africa do Sul

Colombia

India

Reino Unido

Espanha

Turquia

Chipre

Venezuela

Irlanda

Grécia

Hungria

Italia

Portugal

Israel

Brasil (ex-swap)

Brasil

Fonte: Bradesco

0.1

0.2

0.4

0.5

0.6

0.6

0.7

0.8

0.8

0.9

1

1

1.1

1.2

1.4

1.4

1.6

1.6

1.7

1.9

1.9

2

2.1

2.2

0

1

2

2.5

2.5

2.7

2.7

2.8

2.9

3

3.4

3.5

3.5

3.9

4

4

4.3

6.7

5

6

8.5

7

8

9

Despesas com Juros do Setor Público (%PIB) - Média 1997-2014

Austráia

Japão

Suiça

Chile

Nova Zelândia

Tailândia

Taiwan

Suécia

Dinamarca

Russia

Canadá

Estados Unidos

Argentina

Peru

Holanda

Indonésia

Malasia

Espanha

Irlanda

Mexico

Austria

Reino Unido

Polônia

Franca

Alemanha

Venezuela

Chipre

Portugal

Colombia

Africa do Sul

India

Turquia

Hungria

Grécia

Italia

Israel

Brasil

Fonte: Bradesco

0.5

0

0.7

0.7

0.8

1

1

1

1

1.1

1.3

1.6

1.7

1.7

1.8

1.8

1.9

2

2.1

2.2

2.2

2.3

2.4

2.4

2.5

2.6

2.7

2.7

2.8

2.8

2.9

3

3

Média dos Desenvolvidos: 1,9%

Média Emergentes: 2,6%

Média Emergentes (ex-Brasil):2,4%

Brasil: 6,1%

3.1

3.8

4

4.7

5

5

5.3

5.4

5.5

6.1

6

7