")

DECISÕES DE INVESTIMENTOS E

ORÇAMENTO DE CAPITAL

Orçamento de capital

Métodos e técnicas de avaliação de investimentos

Análise de investimentos

Leia o Capítulo 8 do livro HOJI, Masakazu. Administração Financeira: uma

abordagem prática. São Paulo: Atlas de para próxima aula

Custo

Conceitos

são os gastos com a obtenção de bens e serviços

aplicados na produção ou na comercialização.

Despesa

são os gastos decorrentes do consumo de bens e

da utilização de serviço das áreas administrativas,

comercial e financeira, que direta ou

indiretamente visam a obtenção de Receitas.

17:22 2

Gasto

é o desembolso à vista ou a prazo para obtenção

de bens ou serviços, independentemente da sua

destinação dentro da empresa.

Investimentos

são geralmente, os gastos com a obtenção de

bens de uso da empresa.

17:22 3

Desembolso

é a entrega de numerário antes, no momento ou

depois da ocorrência dos gastos.

Gasto de Capital

É um desembolso de fundos com o qual a

empresa espera obter benefícios em um período

superior a um ano. Ex: Expansão, substituição, renovação e

outros que não resultam da transformação de ativos tangiveis como

P&D, Consultoria de gestão e novos produtos

Gasto Operacional

É um desembolso que deve gerar benefícios em

um período inferior a um ano

17:22 4

Os dispêndios de capital (investimentos)

podem ser:

•Investimentos temporários

•Investimentos permanentes.

Investimentos temporários

são valores aplicados com a intenção de resgate dentro de

algum tempo e não fazem parte do orçamento de capital.

Como:

Aplicações de liquidez imediata: são aplicações que podem ser

resgatadas ou vendidas imediatamente ou dentro de poucos dias.

Títulos e valores mobiliários de curto prazo: são aplicações em

títulos com prazo de resgate de até um ano, ou dentro do ciclo

operacional seguinte, se esse for superior a um ano.

Títulos e valores mobiliários de longo prazo: são aplicações em

títulos com prazo de resgate superior a um ano, ou além do ciclo

operacional seguinte, se esse for superior a um ano.

Investimentos temporários

EXEMPLOS:

Títulos públicos federais, estaduais e

municipais

Fundos de investimentos

Certificados de depósito bancário

Recibo de depósito bancário

Ações, com intenção de venda

Aplicações financeiras em ouro etc.

Investimentos permanentes

São os recursos aplicados em ativos de

natureza permanente, para manutenção das

atividades operacionais, e produzem

resultados por longo prazo.

Investimentos permanentes

Os investimentos permanentes são valores aplicados para

manutenção das atividades operacionais e com fins

estratégicos.

Esses investimentos podem ser vendidos a qualquer tempo, se

isso for necessário ou conveniente para a empresa.

Exemplo

Participações em empresas controladas ou coligadas Obras

de arte

Terrenos e edificações

Gastos com pesquisas e desenvolvimento de novos produtos

e processos

Marcas e patentes

Máquinas e equipamentos

Orçamento de Capital

É um programa de aplicação de capital de longo

prazo vinculado ao plano estratégico e trata de

investimentos permanentes.

Isso requer que a tomada de decisão de

investimento seja efetuada somente após um

estudo profundo, pois uma vez iniciado o processo

de dispêndio de capital, sua interrupção ou

reversão não será fácil

Os investimentos temporários, de natureza financeira, não são

considerados para orçamento de capital.

Decisões de investimentos

São aquelas que devem ser tomadas com

base em informações cuidadosamente

analisadas, pois comprometem os recursos

de uma empresa por longo tempo e seu

retorno efetivo pode ser somente estimado

no presente, o que gera incertezas.

Decisões de investimentos

Para tomada de decisão, um investimento deve ser

comparável com outro investimento.

Exemplo

compra de um equipamento novo ou

manutenção do equipamento antigo;

instalação de uma fábrica nova ou aumento da

capacidade de produção da fábrica existente;

gastos em pesquisa e desenvolvimento ou

compra de tecnologia existente no mercado.

Decisões de investimentos

A necessidade de analisar a viabilidade econômica

de um investimento gera problema de engenharia

econômica.

A engenharia econômica

é aquela tem a finalidade de possibilitar a escolha

da melhor alternativa de investimento, utilizando

métodos de análise específicos, com a

conseqüente otimização dos recursos.

Os principais métodos de avaliação de

alternativas econômicas são:

Método da Taxa Interna de Retorno

Método do Valor Presente Líquido

Método do Valor Futuro Líquido

Método do Valor Uniforme Líquido

Método do Prazo de Retorno

Método do Benefício-Custo

Método da Taxa Interna de Retorno

Compara as TIRs dos investimentos.

Método do Prazo de Retorno

Compara os prazos que os fluxos de caixa

líquidos descontados igualam ao valor do

investimento inicial, ou seja, os prazos dos

retornos dos investimentos (payback).

Método do Benefício-Custo

Envolve aspectos sociais.

Método do Valor Presente Líquido

Compara os investimentos no momento inicial,

descontando os fluxos de caixa líquidos

(recebimentos - desembolsos) para o momento

inicial.

Método do Valor Futuro Líquido

Compara os investimentos no momento futuro.

Método do Valor Uniforme Líquido

Transforma os fluxos de caixa de cada

alternativa em valores uniformes.

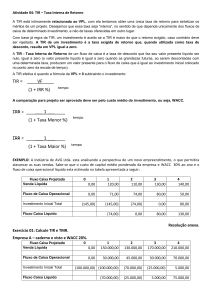

Avaliação com dados em valores correntes

Se a TMA - taxa mínima de atratividade for de 15% a.a.,

o projeto A poderá ser implementado, pois a TIR desse projeto é

maior do que a taxa mínima de atratividade, mas o projeto B não

deverá ser implementado, pois a TIR é menor do que a taxa

mínima de atratividade.

Planilha

Taxa interna de retorno

Taxa interna de retorno (TIR) é uma taxa de juros implícita numa série de

pagamentos (saídas de caixa) e recebimentos (entradas de caixa).

É conhecida também como taxa de desconto do fluxo de caixa.

FCj = Valores de fluxo de caixa de ordem

FC0 = Fluxo de caixa inicial

Ao descontar os valores correntes aplicando a TIR, a soma das saídas

deve ser igual à soma das entradas, em valor presente ou em valor da data

focal, anulando-se.

52.000,00

15.000,00

32.000,00

41.000,00

n

Ano 0

Ano 1

Ano 2

Ano 3

Ano 4

100.000,00

Recorrendo a cálculos matemáticos complexos, que não vamos demonstrar,

utilizaremos a calculadora Financeira HP12C e a planilha de cálculo EXCEL,

encontraremos:

TIR = 15,5379

Planilha

52.000,00

15.000,00

32.000,00

41.000,00

n

Ano 0

Ano 1

Ano 2

100.000,00

Na HP12 C

[f} [FIN] [CLX]

100.000 [CHS][g] [Cfo]

52.000 [CFj]

15.000 [CFj]

32.000 [CFj]

41.000 [CFj]

[f] [IRR]

- 100.000,00

52.000,00

15.000,00

32.000,00

41.000,00

15,5379

Ano 3

Ano 4

A ferramenta mais apropriada é uma planilha EXCEL:

=TIR (B2:B5)

Projeto

A

1 Investimento Inicial -100.000,00

2

Ano 1

52.000,00

3

Ano 2

15.000,00

4

Ano 3

32.000,00

5

Ano 4

41.000,00

6

TIR

15,5379%

Avaliação com dados em valor presente

Com a taxa mínima de atratividade de 15% a.a., os valores correntes do fluxo de

caixa do exemplo anterior seriam descontados a essa taxa, apresentando os

seguintes dados em valor presente

Avaliação com dados em valor presente

A TIR negativa do projeto B está 0,0326% abaixo da taxa de

atratividade, enquanto a TIR do projeto A é 0,4678% superior.

A conclusão é a mesma do cálculo da TIR feito com os fluxos de

caixa em valores correntes.

Planilha

Análise de investimentos

Assim como a TIR –Taxa Interna de Retorno e o Payback

ou Valor de Retorno de Capital - VRC também é uma das

formas de avaliação e comparação de investimento.

Payback ou VRC – Vida de Retorno do Capital

É o que determina em quanto tempo o capital

investido retorna, não considerando o custo mínimo do

dinheiro, ou seja, a taxa mínima de atratividade – TMA.

TMA - É a taxa a partir da qual o investidor considera que está

obtendo ganhos financeiros (ou lucro), como por exemplo a TMA

para Pessoas Físicas mais comum é a Poupança.

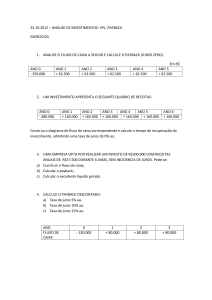

Payback simples ou VRC – Vida de Retorno do Capital

Na prática o Payback determina em quanto

tempo o investimento retorna com a taxa zero

Formula:

5

Payback = 3 anos , 11meses e 15 dias

Payback = 4 anos e 1 dia

Método do Valor Presente Liquido

Leva a conclusão que deve ser implementado o projeto A, porque o VPL é a diferença entre

o investimento inicial e os benefícios líquidos de caixa gerado pelo projeto

Método do Índice de Lucratividade

IL A = 1,0104 – 1 = 0,0104 x100 = 1,04%

Se o índice for:

Menor que 1 os benefícios líquidos de

caixa não recupera o investimento inicial

Igual a 1 não há benefício e zera o

investimento inicial

maior que 1 significa que além de

recuperar o investimento, há um ganho

adicional ou ou lucro

")