MBA – SERVIÇOS DE TELECOMUNICAÇÕES

UNIVERSIDADE FEDERAL FLUMINENSE

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Currículo

LUIZ FERNANDO TABOADA

ENGENHEIRO ELETRÔNICO PELA UFRJ. ESPECIALISTA NAS ÁREAS DE

REGULAMENTAÇÃO E DESENVOLVIMENTO DE PRODUTOS E SERVIÇOS. TRABALHOU NA

CETEL, TELERJ E EMBRATEL, OCUPANDO DIVERSOS CARGOS GERENCIAIS E EXECUTIVOS.

PROFESSOR DO CURSO DE GRADUAÇÃO DE ENGENHARIA DE TELECOMUNICAÇÕES DA

UFF COM PÓS-GRADUAÇÃO EM FORMAÇÃO HOLÍSTICA DE BASE PELA UNIPAZ.

COORDENADOR DOS CURSOS DE PÓS-GRADUAÇÃO LATO SENSU DA UFF, MBA –

SERVIÇOS DE TELECOMUNICAÇÕES, ESPECIALIZAÇÃO EM COMUNICAÇÕES MÓVEIS E

MBA EM TV DIGITAL, RADIODIFUSÃO & NOVAS MÍDIAS DE COMUNICAÇÃO

ELETRÔNICA.

Contatos: [email protected]

Telefones: 55 21 9982-0291

55 21 2621-8481

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VII - EXERCÍCIOS E ESTUDO DE CASOS

PREÇOS E TARIFAS

Conceitos Básicos

O PREÇO É UM SACRIFÍCIO ECONÔMICO QUE O CONSUMIDOR FAZ

PARA ADQUIRIR UM PRODUTO OU SERVIÇO. ESSE SACRIFÍCIO É

O PREÇO E O CONSUMIDOR

SEMPRE COMPARADO COM SUA PERCEPÇÃO DO VALOR DO PRODUTO.

PREÇO E VALOR SÃO IMPORTANTES EM TODA TRANSAÇÃO

ECONÔMICA.

EM ESSÊNCIA, O CONSUMIDOR COMPRA OU PRODUTO OU SERVIÇO,

CASO PERCEBA QUE SEU VALOR, MEDIDO EM TERMOS MONETÁRIOS,

VENHA A SER MAIOR QUE O PREÇO. SE TIVER DE SELECIONAR DENTRE

VÁRIAS ALTERNATIVAS, O CONSUMIDOR PREFERIRÁ AQUELA QUE

OFERECE O MAIOR DIFERENCIAL ENTRE O VALOR PERCEBIDO E O

PREÇO.

HÁ SEMPRE UM PREÇO QUE MAXIMIZA O LUCRO.

PREÇOS E TARIFAS

Dados de Marketing para Executivos

IMPORTÂNCIA

problema de baixa pressão

problema de alta pressão

PREÇOS E TARIFAS

QUATRO DIMENSÕES

Como ser um Estrategista de Preços

CONSCIÊNCIA DA IMPORTÂNCIA DO PAPEL DOS PREÇOS NA

LUCRATIVIDADE.

REGISTRO DE FATOS CAPAZES DE ORIENTAR A ADMINISTRAÇÃO DOS

PREÇOS.

ANÁLISE DOS FATOS E ESCOLHA OU CRIAÇÃO DAS FERRAMENTAS

NECESSÁRIAS.

DETERMINAÇÃO PARA IMPLEMENTAR A ESTRATÉGIA DESENVOLVIDA.

PREÇOS E TARIFAS

Lucro

LUCRO

CUSTOS

RECEITA

VENDAS (QTD)

PREÇO

CUSTO VAR

CUSTO P/UNID.

CUSTO FIXO

VENDAS (QTD)

PREÇOS E TARIFAS

SITUAÇÃO HIPOTÉTICA DE VENDA DE UM PRODUTO

Impacto dos Preços sobre o Lucro

VENDAS – 1.000.000 UNIDADES

PREÇO – U$ 100

CUSTO VARIÁVEL POR UNIDADE– U$ 60

CUSTO FIXO – U$ 30.000.000

LUCRO = (1.000.000 X U$ 100) – (30.000.000 + (U$ 60 X

1.000.000) = U$ 10.000.000

PREÇOS E TARIFAS

SITUAÇÃO HIPOTÉTICA DE VENDA DE UM PRODUTO

Impacto dos Preços sobre o Lucro

OS GERENTES QUESTIONARAM SE O PREÇO DE U$ 100

OFERECIA O MAIOR LUCRO POSSÍVEL (REDUÇÃO DE PREÇOS)

PREÇO – U$ 80 (REDUÇÃO DE 20%)

CUSTO VARIÁVEL POR UNIDADE– U$ 60

CUSTO FIXO – U$ 30.000.000

VENDAS (PREMISSA) – MANUTENÇÃO DO LUCRO ANTERIOR

U$ 10.000.000 = (V X U$ 80) – (30.000.000 + (U$ 60 X V))

V = 2.000.000 UNIDADES

AUMENTO DE 100% NAS VENDAS (CENÁRIO POUCO PROVÁVEL)

PREÇOS E TARIFAS

SITUAÇÃO HIPOTÉTICA DE VENDA DE UM PRODUTO

Impacto dos Preços sobre o Lucro

OS GERENTES QUESTIONARAM SE O PREÇO DE U$ 100

OFERECIA O MAIOR LUCRO POSSÍVEL (AUMENTO DE PREÇOS)

PREÇO – U$ 120 (AUMENTO DE 20%)

CUSTO VARIÁVEL POR UNIDADE– U$ 60

CUSTO FIXO – U$ 30.000.000 (CONSEGUE MANTER)

VENDAS (PREMISSA) – MANUTENÇÃO DO LUCRO ANTERIOR

U$ 10.000.000 = (V X U$ 120) – (30.000.000 + (U$ 60 X V))

V = 667.000 UNIDADES

REDUÇÃO DE 33,3% NAS VENDAS

PREÇOS E TARIFAS

Trade-off

TRADE-OFF ESTRATÉGICO É A DECISÃO DE LONGO PRAZO QUE A

EMPRESA DEVE ADOTAR. POR EXEMPLO, VENDER PRODUTOS CAROS

SABENDO QUE O CONCORRENTE DE MENOR PREÇO TERÁ MAIOR FATIA

DE MERCADO. O TRADE-OFF NESTE CASO É NÃO ATENDER ESTES

CONCEITO

CLIENTES, QUE BUSCAM MENOR PREÇO E PERDER EM MARKET-SHARE

PARA O CONCORRENTE. A EMPRESA, ENTÃO, ESTÁ ABRINDO MÃO EM

TER A MAIOR PARTICIPAÇÃO NO MERCADO, O QUE NÃO QUER DIZER

QUE OBTEVE MENOR RENTABILIDADE.

PREÇOS E TARIFAS

Crescimento do Lucro, do Volume ou Ambos

CRESCIMENTO DO LUCRO - POSITIVO

Q2

Q1

ZONA DE

TRADE-OFF

SONHO DO

ADMINISTRADOR

CRESCIMENTO DO

CRESCIMENTO DO

VOLUME

NEGATIVO

VOLUME

POSITIVO

Q3

PESADELO DO

TRADE-OFF

Q4

ZONA DE

TRADE-OFF

CRESCIMENTO DO LUCRO - NEGATIVO

PREÇOS E TARIFAS

EXEMPLOS TÍPICOS

Trade-off

A EURO DISNEY QUANDO INAUGURADA NA DÉCADA DE 1990 COM

PREÇOS ELEVADOS, NÃO FOI BEM ACEITA PELOS CONSUMIDORES

EUROPEUS. OS PREJUÍZOS NOS TRÊS PRIMEIROS ANOS FORAM

VULTUOSOS E O EMPREENDIMENTO ESTEVE A BEIRA DA FALÊNCIA.

NOS PRIMEIROS MESES DE 1994 OS PREÇOS FORAM REDUZIDOS EM

30% E ESTE REPOSICIONAMENTO FEZ COM QUE A FREQUÊNCIA NO

PARQUE AUMENTASSE SUBSTANCIALMENTE E JÁ EM FINS DE 1995 A

EURO DISNEY ANUNCIOU QUE JÁ TINHA SE TORNADO LUCRATIVA.

PREÇOS E TARIFAS

Trade-off

NO ENTANTO, NA PRÁTICA, OS QUADRANTES 2 E 4 SÃO MAIS

CARACTERÍSTICOS, OU SEJA, OU AUMENTO DO LUCRO OU AUMENTO

DO VOLUME, MAS NÃO AMBOS, ATÉ PORQUE EXISTEM OUTROS

EXEMPLOS TÍPICOS

FATORES QUE INFLUENCIAM DECISIVAMENTE COMO É O CASO DA

CONCORRÊNCIA.

NO QUADRANTE 2 O PREÇO ESTÁ ABAIXO DO ÓTIMO. ASSIM UM

AUMENTO DO PREÇO ACARRETA O AUMENTO DO LUCRO, MAS O

VOLUME DIMINUI. NORMALMENTE NÃO É UMA HIPÓTESE SAUDÁVEL A

SER APLICADA NO SEGMENTO DE TELECOMUNICAÇÕES, A MENOS QUE

FICASSE MUITO BEM CARACTERIZADA O DIFERENCIAL NA PRESTAÇÃO

DE SERVIÇO. QUANDO ESTA PERCEPÇÃO NÃO É SENTIDA, ESTA

ESTRATÉGIA SÓ LEVA A PERDAS.

PREÇOS E TARIFAS

Trade-off

NO QUADRANTE 4 ENCONTRAMOS A SITUAÇÃO OPOSTA. SE UM

PREÇO ESTIVER NO NÍVEL IDEAL OU UM POUCO ABAIXO, O VOLUME

AUMENTA, MAS O LUCRO DIMINUI. ESSA SITUAÇÃO COSTUMA

EXEMPLOS TÍPICOS

OCORRER QUANDO SE LUTA PARA CONQUISTAR OU AUMENTAR O

MARKET-SHARE. ESTA ESTRATÉGIA É BEM CARACTERÍSTICA DO

SEGMENTO DE TELECOMUNICAÇÕES, ONDE O NÍVEL DE

CONCORRÊNCIA É BEM ACIRRADO.

PREÇOS E TARIFAS

Elasticidade

REFLETE O GRAU DE REAÇÃO OU SENSIBILIDADE DE UMA VARIÁVEL

QUANDO OCORREM ALTERAÇÕES EM OUTRA VARIÁVEL. NAS

EMPRESAS PARA A PREVISÃO DE VENDAS É DE EXTREMA

IMPORTÂNCIA, POIS PERMITE UMA ESTIMATIVA DA REAÇÃO DOS

DEFINIÇÃO

CONSUMIDORES EM FACE DAS ALTERAÇÕES NOS PREÇOS DA EMPRESA,

DOS CONCORRENTES E SEUS SALÁRIOS.

ELASTICIDADE-PREÇO DA DEMANDA

É A RESPOSTA RELATIVA DA QUANTIDADE DEMANDADA DE UM BEM X

ÀS VARIAÇÕES DE SEU PREÇO, OU DE OUTRA FORMA, É A VARIAÇÃO

PERCENTUAL DA QUANTIDADE PROCURADA DO BEM X EM RELAÇÃO A

UMA VARIAÇÃO PERCENTUAL NO SEU PREÇO.

PREÇOS E TARIFAS

Elasticidade

FÓRMULA:

EPD =

VARIAÇÃO PERCENTUAL EM QUANTIDADE DEMANDADA

DEFINIÇÃO

VARIAÇÃO PERCENTUAL NOS PREÇOS

DEMANDA ELÁSTICA

A

VARIAÇÃO DA QUANTIDADE DEMANDADA SUPERA A VARIAÇÃO DE

PREÇO, OU

OS

EPD > 1.

CONSUMIDORES DESSE PRODUTO TÊM GRANDE REAÇÃO OU

RESPOSTA, NAS QUANTIDADES, A EVENTUAIS VARIAÇÕES DE PREÇOS.

PREÇOS E TARIFAS

Elasticidade

DEMANDA INELÁSTICA

OCORRE QUANDO UMA VARIAÇÃO PERCENTUAL NO PREÇO PROVOCA

UMA VARIAÇÃO PERCENTUAL RELATIVAMENTE MENOR NAS

DEFINIÇÃO

QUANTIDADES PROCURADAS, OU EPD

< 1.

NESSE CASO OS CONSUMIDORES DESSE PRODUTO REAGEM POUCO A

VARIAÇÕES NOS PREÇOS, ISTO É, POSSUEM BAIXA SENSIBILIDADE AO

QUE ACONTECE AOS PREÇOS NO MERCADO.

DEMANDA DE ELASTICIDADE - PREÇO UNITÁRIA

AS VARIAÇÕES PERCENTUAIS NO PREÇO E NA QUANTIDADE SÃO DE

MESMA MAGNITUDE, PORÉM EM SENTIDO INVERSO.

PREÇOS E TARIFAS

Princípios Básicos

CONSTRUIR SUA BASE DE PODER

SÓ SERÁ POSSÍVEL EXERCER INFLUÊNCIA SOBRE O NÍVEL GERAL DE

LUCRO DO SETOR E TER O CONTROLE EFETIVO DE SUA FATIA NESSE

LUCRO SE FOREM TOMADAS MEDIDAS NECESSÁRIAS PARA CONSTRUIR

IDEAL

A BASE DO PODER. OS PRINCIPAIS PONTOS SÃO:

PRODUTO DIFERENCIADO.

POSIÇÃO DE CUSTO.

INFORMAÇÃO SOBRE A CONCORRÊNCIA.

AMPLA PARTICIPAÇÃO NO MERCADO.

MANTER FLEXIBILIDADE

NÃO HÁ UM COMPROMISSO INEXORÁVEL COM UMA PARTICIPAÇÃO DE

MERCADO SIGNIFICATIVA OU UMA PRESENÇA EM CADA SEGMENTO.

PREÇOS E TARIFAS

Matriz de Resultados

SUPONHA DOIS CONCORRENTES NO MERCADO OFERECENDO UM

DETERMINADO TIPO DE PRODUTO OU SERVIÇO ONDE, EM FUNÇÃO DO

PREÇO PRATICADO, PODERÃO SE ENQUADRAR NO SEGUINTE TIPO DE

CLASSIFICAÇÃO:

GRANDES LUCROS.

LUCROS MODERADOS.

PEQUENOS LUCROS.

NÃO GANHA DINHEIRO.

PREÇOS E TARIFAS

Mantém o preço

Corta o preço

Empresa A

Matriz de Resultados

1

2

A – lucro moderado

B – lucro moderado

3

A – sem lucro

B – grande lucro

4

A – grande lucro

B – sem lucro

A – pouco lucro

B – pouco lucro

Mantém o preço

Corta o preço

Empresa B

PREÇOS E TARIFAS

Preços por Linha de Produtos

A ESTRATÉGIA DE PRODUTOS MÚLTIPLOS APRESENTA NOVAS QUESTÕES

E OPORTUNIDADES DE PREÇOS. A FORMA PELA QUAL ELA AFETA AS

DECISÕES SOBRE O PREÇO DEPENDE DA NATUREZA DAS

DEFINIÇÃO

INTERDEPENDÊNCIAS ENTRE OS PRODUTOS.

EXEMPLOS:

A COCA-COLA SEMPRE FOI A BEBIDA PARA QUALQUER LUGAR, A

QUALQUER HORA, MAS AGORA É A DIET COKE, A COCA-COLA LIGHT,

A COCA ZERO.

NESSA NOVA FRONTEIRA, AS EMPRESAS OFERECEM UMA

MULTIPLICIDADE DE PRODUTOS, AFINADAS QUE ESTÃO COM AS

NECESSIDADES DE SEGMENTOS DE MERCADO, CHEGANDO ATÉ MESMO

À HIPERVARIEDADE DE UMA SONY.

PREÇOS E TARIFAS

Preços por Linha de Produtos

IMAGEM DA

MARCA/EMPRESA

INTERDEPENDÊNCIA

IMAGEM DA LINHA

DE PRODUTOS

4

COMPLEMENTARES

+/-

1

PREÇO DO

PRODUTO A

+

DEMANDA PELO

PRODUTO B

DEMANDA PELO

PRODUTO A

-

3

2

+/-

SUBSTITUTOS

TRÁFEGO NO

PONTO DE VENDA

+/-

+

PREÇOS E TARIFAS

INTERDEPENDÊNCIA

Preços por Linha de Produtos

A SETA 3 DEMONSTRA O EFEITO POTENCIAL DE FORMAÇÃO DE

TRÁFEGO DE UM PREÇO ATRAENTE PARA O PRODUTO A, AO ATRAIR

MAIS COMPRADORES AO PV, QUE ENTÃO COMPRAM UM OUTRO

PRODUTO B.

EXEMPLO: NA ALEMANHA, DUAS CADEIAS DE CAFETERIAS ESTÃO TENDO

SUCESSO EM USAR SEU PRODUTO-LÍDER PARA CRIAR DEMANDA POR

UMA SÉRIE DE PRODUTOS NÃO ALIMENTARES VENDIDOS EM SUAS

LOJAS.

A SETA 4 DIZ RESPEITO AO EFEITO DO PREÇO SOBRE À IMAGEM DA

LINHA DE PRODUTOS, À MARCA OU À EMPRESA. O PREÇO DE UM

DETERMINADO PRODUTO QUE É COERENTE COM A IMAGEM DA

ENTIDADE MAIOR PODE TER UM EFEITO POSITIVO OU REFORÇADOR DE

IMAGENS E VICE-VERSA.

PREÇOS E TARIFAS

INTERDEPENDÊNCIA

Preços por Linha de Produtos

EXEMPLO: AS FERRAMENTAS ELÉTRICAS DA BLACK & DECKER SOFRERAM

UM IMPACTO NEGATIVO CAUSADO PELOS UTENSÍLIOS DOMÉSTICOS.

A SETA 1 MOSTRA QUE UM AUMENTO NO VOLUME DE VENDAS DO

PRODUTO A LEVA O AUMENTO DE VENDAS DO PRODUTO B

(PRODUTOS COMPLEMENTARES). COMO ISSO AFETA O PREÇO IDEAL

DO PRODUTO A? O PREÇO DA LINHA DE PRODUTOS PARA O ITEM

PRINCIPAL É MAIS BAIXO DO QUE O PREÇO ISOLADO IDEAL. DEIXA-SE

DE AFERIR PARTE DO LUCRO DE A PARA OBTER UM LUCRO TOTAL MAIS

ELEVADO EM TODA A LINHA.

EXEMPLO: UM CASO CLÁSSICO ERA O DA MÁQUINA FOTOGRÁFICA E DO

FILME POLAROID. O CONSUMIDOR QUE COMPRAR UMA MÁQUINA

TERÁ DE COMPRAR O FILME.

PREÇOS E TARIFAS

Preços por Linha de Produtos

A SETA 2 MOSTRA QUE UM AUMENTO NO VOLUME DE VENDAS DO

PRODUTO A LEVA A REDUÇÃO DE VENDAS DO PRODUTO B. COMO

ISSO AFETA O PREÇO IDEAL DO PRODUTO A? O PREÇO IDEAL NA LINHA

INTERDEPENDÊNCIA

DE PRODUTOS PARA UM PRODUTO POSICIONADO NA EXTREMIDADE

SUPERIOR DA ESCALA DE PREÇOS É MAIS ALTO DO QUE O PREÇO

ISOLADO REAL. QUANTO MAIS LUCRATIVOS OS PRODUTOS

SUBSTITUTOS, MAIS DISPENDIOSA SE TORNA A CANIBALIZAÇÃO E MAIS

DEVE SER EVITADA.

EXEMPLO: O POLO DA VOLKSWAGEN, LANÇADO EM 95/96, GEROU

GRANDES LUCROS, MAS EM PREJUÍZO DAS VENDAS DE OUTRO

MODELO DA MARCA, O GOLF, O CARRO MAIS VENDIDO NA EUROPA.

SERÁ QUE O PREÇO DO POLO E O SEU POSICIONAMENTO FICARAM

MUITO PRÓXIMOS DOS DO GOLF?

PREÇOS E TARIFAS

DEFINIÇÃO

Preços por Pacotes de Produtos

O PREÇO DE UM PACOTE É CARACTERISTICAMENTE MAIS BAIXO DO

QUE A SOMA DOS PREÇOS ISOLADOS.

O DESCONTO NÃO É UMA CONDIÇÃO NECESSÁRIA DO PACOTE.

OS COLECIONADORES PAGAM MUITO MAIS POR UMA COLEÇÃO

COMPLETA DO QUE PAGARIAM PELAS PEÇAS ISOLADAMENTE.

EXEMPLOS:

O PACOTE OFFICE DA MICROSOFT CONTÉM PROGRAMAS QUE,

COMPRADOS INDIVIDUALMENTE, REPRESENTAM UM VALOR MUITO

MAIS ELEVADO QUE O DO PACOTE.

O MACDONALD’S OBTEVE MUITO SUCESSO COM SEUS PACOTES DE

OFERTAS.

O CLUB MED LANÇOU OS FAMOSOS PACOTES DE FERIADOS,

INCLUINDO VIAGEM AÉREA, MAIS HOTEL, MAIS REFEIÇÕES.

PREÇOS E TARIFAS

Preços por Pacotes de Produtos

PREÇO POR PACOTE PURO

NESTA MODALIDADE OFERECE-SE APENAS O PACOTE. O PRODUTO

NÃO PODE SER COMPRADO INDIVIDUALMENTE PELO CONSUMIDOR

FORMAS DE PREÇOS

(VIDE EXERCÍCIO).

PREÇO POR PACOTE MISTO

NESTE CASO TANTO O PACOTE QUANTO O PRODUTO INDIVIDUAL SÃO

POSTOS À VENDA. NORMALMENTE FIXAM-SE OS PREÇOS DE CADA UM

DOS PRODUTOS QUE COMPÕEM O PACOTE E O PREÇO DO PACOTE

(VIDE EXERCÍCIO).

PREÇOS E TARIFAS

Preços por Pacotes de Produtos

VENDAS CASADAS

NESTA SITUAÇÃO O COMPRADOR DO PRODUTO PRINCIPAL CONCORDA

FORMAS DE PREÇOS

EM COMPRAR UM OU VÁRIOS PRODUTOS COMPLEMENTARES

(AMARRADOS) NECESSÁRIOS AO USO DO PRODUTO PRINCIPAL,

EXCLUSIVAMENTE DO MESMO FORNECEDOR.

EXEMPLO:

UM PACOTE COM UM TELEFONE BARATO E UMA PEQUENA TAXA DE

ATIVAÇÃO, QUANDO O CONSUMIDOR CONCORDA EM COMPRAR OS

SERVIÇOS DA COMPANHIA TELEFÔNICA POR UM PERÍODO DE TEMPO,

GERALMENTE UM ANO.

PREÇOS E TARIFAS

Preços por Pacotes de Produtos

FORMAS DE PREÇOS

REEMBOLSO DE VENDAS

AS EMPRESAS OFERECEM AOS SEUS CONSUMIDORES UM REEMBOLSO

DE FIM DE ANO, CALCULADO SOBRE O TOTAL ANUAL DAS VENDAS DE

QUALQUER UM DOS PRODUTOS DA EMPRESA.

CUPONAGEM CRUZADA

USADA PARA LANÇAR NOVOS PRODUTOS E/OU AUMENTAR AS VENDAS

DE PRODUTOS MAIS FRACOS DA LINHA DA EMPRESA, LIGANDO-OS AOS

PRODUTOS JÁ FIRMADOS NO MERCADO.

QUESTÕES LEGAIS

O PREÇO POR PACOTE DE SERVIÇOS PODERÁ ENFRENTAR PROBLEMAS

E RESTRIÇÕES LEGAIS, POIS CERTAS PRÁTICAS SÃO PROIBIDAS.

PREÇOS E TARIFAS

SEGMENTO DE TELECOMUNICAÇÕES

Preços por Pacotes de Produtos

COM O ADVENTO DA CONVERGÊNCIA DE REDES E NO INTUITO DA

FIDELIZAÇÃO (BLINDAGEM) DE SEUS CLIENTES CONTRA A

CONCORRÊNCIA, A OFERTA DE PACOTES DE SERVIÇOS EM

TELECOMUNICAÇÕES ESTÁ SE MULTIPLICANDO E JÁ SE CONSTITUI NA

PRINCIPAL ESTRATÉGIA DE PRECIFICAÇÃO.

NO ESTÁGIO ATUAL, POSSIVELMENTE, AINDA ESTEJAMOS UM POUCO

LONGE DE TRABALHAR DE UMA FORMA MAIS EFICIENTE COM RELAÇÃO

AO AUMENTO E REDUÇÃO DE PREÇOS DE SERVIÇOS E SEUS CUSTOS

CORRESPONDENTES, DE TAL FORMA A POSSIBILITAR A MAXIMIZAÇÃO

DOS LUCROS.

PREÇOS E TARIFAS

Tarifas

AS TARIFAS SÃO COBRADAS PELAS EMPRESAS ASSOCIADAS,

CONCESSIONÁRIAS OU PERMISSIONÁRIAS DE SERVIÇOS PÚBLICOS

FEDERAIS, ESTADUAIS E MUNICIPAIS, PARA PERMITIR A JUSTA

REMUNERAÇÃO DO CAPITAL, O MELHORAMENTO E A EXPANSÃO DOS

DEFINIÇÃO

SERVIÇOS E ASSEGURAR O EQUILÍBRIO ECONÔMICO E FINANCEIRO DO

CONTRATO.

TARIFA É RECEITA ORIGINÁRIA EMPRESARIAL, OU SEJA, UMA RECEITA

PROVENIENTE DA INTERVENÇÃO DO ESTADO, ATRAVÉS DOS SEUS

ASSOCIADOS, PERMISSIONÁRIOS OU CONCESSIONÁRIOS, NA ATIVIDADE

ECONÔMICA.

PREÇOS E TARIFAS

Tarifas

A

TAXA É UMA RECEITA PÚBLICA DERIVADA, ISTO É, RETIRADA DE

FORMA COERCITIVA DO PATRIMÔNIO DOS PARTICULARES, VINDO A SE

INTEGRAR NO PATRIMÔNIO DO ESTADO.

A TARIFA VISA O LUCRO, A TAXA VISA O RESSARCIMENTO.

DEFINIÇÃO

NA

TARIFA O SERVIÇO É FACULTATIVO, SENDO, POIS, O PAGAMENTO

VOLUNTÁRIO, ISTO É, PAGA-SE SOMENTE SE EXISTIR A UTILIZAÇÃO DO

SERVIÇO.

A

TARIFA É UMA CONTRAPRESTAÇÃO DE SERVIÇOS DE

NATUREZA COMERCIAL OU INDUSTRIAL.

A

TAXA É UMA CONTRAPRESTAÇÃO DE SERVIÇOS DE NATUREZA

ADMINISTRATIVA OU JURISDICIONAL; É UM PREÇO TABELADO.

PREÇOS E TARIFAS

DEFINIÇÃO

Tarifas

EXEMPLOS DE TARIFAS: A TARIFA POSTAL, TELEGRÁFICA, DE

TRANSPORTES, TELEFÔNICA, DE GÁS, DE FORNECIMENTO DE ÁGUA E

OUTRAS.

A TARIFA É UMA ESPÉCIE DE PREÇO PÚBLICO.

INDICAM OS CRITÉRIOS E VALORES COBRADOS PARA OS SERVIÇOS DE

TELECOMUNICAÇÕES EXPLORADOS NO REGIME PÚBLICO, OU SEJA,

AQUELES CUJA EXISTÊNCIA, UNIVERSALIZAÇÃO E CONTINUIDADE A

PRÓPRIA UNIÃO COMPROMETE-SE A ASSEGURAR.

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VIII - EXERCÍCIOS E ESTUDO DE CASOS

DESCONTOS

Volume e Fidelização

AS EMPRESAS DE TELECOMUNICAÇÕES APRESENTAM ESQUEMAS QUE

CONSISTEM EM UMA TAXA FIXA MENSAL MAIS UMA TAXA VARIÁVEL

POR USO. O PREÇO MÉDIO DECRESCE COM O NÚMERO DE

EXEMPLOS

CHAMADAS.

NA ALEMANHA, A EMPRESA E-PLUS OFERECE A TARIFA DE CELULAR

COM UM PREÇO EM DUAS PARTES. A PRIMEIRA DESTINADA AO

PEQUENO CONSUMIDOR (44 MARCOS FIXOS + 1,64 MARCOS/MIN) E

A SEGUNDA DESTINADA AO GRANDE CONSUMIDOR (59 MARCOS FIXOS

+ 1,19 MARCOS/MIN).

NA ALEMANHA, UMA ASSINATURA ANUAL DA REVISTA FORTUNE

CUSTA 5,25 MARCOS POR EDIÇÃO, UMA ASSINATURA DE DOIS ANOS,

4,73 MARCOS POR EDIÇÃO; E UMA ASSINATURA DE TRÊS ANOS, 4,20

MARCOS POR EDIÇÃO.

DESCONTOS

Formas de Preços com Descontos

TOTAL PARA O

CONSUMIDOR

TOTAL PARA O

CONSUMIDOR

Total

Total

Preço

Preço

QUANTIDADE

PREÇO INTEGRAL (LINEAR)

PREÇO POR UNIDADE É

CONSTANTE

QUANTIDADE

DESCONTO POR QUANTIDADE

DESCONTOS

Formas de Preços com Descontos

TOTAL PARA O

CONSUMIDOR

TOTAL PARA O

CONSUMIDOR

Total

Preço

QUANTIDADE

TARIFA DE DUAS PARTES TÍPICO DE

SERVIÇOS TELEFÔNICOS

Total

Preço

QUANTIDADE

TARIFA DE DOIS BLOCOS (DUAS

TARIFAS DE DUAS PARTES

COMBINADAS). TAMBÉM UTILIZADO

EM SERVIÇOS TELEFÔNICOS

DESCONTOS

PREÇO COM DESCONTO LUCATIVO

Desconto Lucrativo

INSTITUÍDO POR RAZÕES DE DEMANDA, CUSTO OU CONCORRÊNCIA:

DEMANDA - É O SIMPLES FATO DE QUE GERALMENTE A DISPOSIÇÃO

DO CONSUMIDOR EM PAGAR, DECRESCE PARA AS UNIDADES

ADICIONAIS (O VENDEDOR AUMENTA O LUCRO, COBRANDO MAIS

PELA PRIMEIRA UNIDADE).

CUSTOS - SE OS DESCONTOS POR QUANTIDADE GERAM

ENCOMENDAS MAIORES, PODE-SE TER MAIOR EFICIÊNCIA DE

PRODUÇÃO E TRANSPORTE. SE OS DESCONTOS AUMENTAM A

DEMANDA GLOBAL, AS ECONOMIAS DE ESCALA E APRIMORAMENTO

TÉCNICO PODEM RESULTAR EM CUSTOS UNITÁRIOS MAIS BAIXOS.

CONCORRÊNCIA - OS DESCONTOS POR QUANTIDADE, OS BÔNUS DE

VENDAS PODEM CRIAR BARREIRAS DE ENTRADA, UMA VEZ QUE, O

CONSUMIDOR TEM DE PASSAR PELO ESTÁGIO DOS PREÇOS INICIAIS

ELEVADOS PARA CONSEGUIR OS GRANDES DESCONTOS.

DESCONTOS

Desconto Extensivo

O FUNDAMENTO LÓGICO DESSE DESCONTO ESPECIAL ESTÁ BASEADO

NA DISPOSIÇÃO DA SEGUNDA PESSOA EM PAGAR SER MENOR QUE A

PREÇO COM DESCONTO EXTENSIVO

PRIMEIRA.

VEJAMOS O CASO DE UM CASAL EM QUE UM DOS CÔNJUGES FARÁ

UMA VIAGEM DE NEGÓCIOS E O OUTRO PENSA APENAS EM

ACOMPANHÁ-LO. A DISPOSIÇÃO DE PAGAR DO QUE VIAJA A NEGÓCIOS

É DE MIL DÓLARES (PREÇO MÁXIMO) E A DO CÔNJUGE É DE APENAS

600 DÓLARES (PREÇO MÁXIMO). MANTENDO O PREÇO INTEGRAL, A

COMPANHIA AÉREA SÓ PODE COBRAR MIL DÓLARES, E NESSE CASO

TERÁ APENAS O VIAJANTE DE NEGÓCIOS, COM UMA RECEITA DE MIL

DÓLARES. MAS PODE AUMENTAR O LUCRO VENDENDO A PASSAGEM

POR 600 DÓLARES PARA CADA UM.

HAVERIA UM ESQUEMA MELHOR QUE SERIA O DE MIL DÓLARES PARA

A PRIMEIRA PESSOA E SEISCENTOS DÓLARES PARA A SEGUNDA PESSOA.

DESCONTOS

Desconto Extensivo

UM OUTRO EXEMPLO MUITO CORRIQUEIRO DIZ RESPEITO A

ESTRATÉGIA ADOTADA PARA PREÇOS DE CURSOS DE UM MODO GERAL,

PREÇO COM DESCONTO EXTENSIVO

ONDE PARA CADA INDICAÇÃO NOVA FEITA, O DESCONTO É OFERECIDO

PARA O CLIENTE QUE FEZ A INDICAÇÃO.

NESSA SITUAÇÃO, BASTANTE SIMILAR AO DESCONTO EXTENSIVO, A

DIFERENÇA É DE QUEM GOZA DO BENEFÍCIO É AQUELE QUEM FAZ A

INDICAÇÃO DO NOVO CLIENTE.

PARA QUE O PREÇO COM DESCONTO FUNCIONE, É NECESSÁRIO EVITAR

A REVENDA PELO COMPRADOR.

A FORMAÇÃO DE GRUPOS PARA COMPRA DE BENS E SERVIÇOS VEM

GANHANDO CADA VEZ MAIS ESPAÇO NESTE CONTEXTO, FORMANDO-SE

VERDADEIRAS “COOPERATIVAS DE COMPRAS” QUE CONSEGUEM

DESCONTOS EXCEPCIONALMENTE ALTOS EM FUNÇÃO DOS VOLUMES

ADQUIRIDOS.

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VII - EXERCÍCIOS E ESTUDO DE CASOS

PROMOÇÕES

Definição

UMA PROMOÇÃO DE UM PREÇO É CARACTERIZADA PELO FATO DE

POSSUIR UM INÍCIO E UM FIM DELIMITADOS.

EXEMPLOS:

FABRICANTES DISTRIBUEM MAIS DE 300 BILHÕES DE CUPONS POR

ANO AOS CONSUMIDORES NOS ESTADOS UNIDOS, OFERECENDO

DESCONTOS POR PERÍODOS LIMITADOS QUE VÃO DE U$ 0,25 ATÉ

MILHARES DE DÓLARES (VENDA DE AUTOMÓVEIS). O REEMBOLSO

MÉDIO DESSES CUPONS É DE CERCA DE 4%.

O PREÇO ESPECIAL DE LANÇAMENTO É USADO PARA FORMAR UMA

DEMANDA INICIAL PARA UM NOVO PRODUTO E AS VENDAS PARA

LIQUIDAÇÃO DE ESTOQUE PARA MOVIMENTAR PRODUTOS CUJA

DEMANDA NÃO SE EQUIPARA A OFERTA.

PROMOÇÕES

Implementação

SÃO IDENTIFICADAS 7 (SETE) RAZÕES PARA MELHOR ESCLARECER A

DIFERENCIAÇÃO DE PREÇOS POR PERÍODO.

NÃO INFLUENCIADA

RAZÕES

PELO TEMPO

POTENCIAL

CONHECIDA

INFORMAÇÕES

INFLUENCIADA PELO

SOBRE A

DEMANDA

TEMPO

INICIALMENTE

LIMITADA

ESCOLHA

ACELERAÇÃO DE COMPRA

INTENSIFICAÇÃO DE

CARGA MÁXIMA

CARGA MÁXIMA COM

DESLOCAMENTO DE

DEMANDA

ANÁLISE DA DEMANDA

ADMINISTRAÇÃO DE

RENDIMENTOS

PROMOÇÕES

ESCOLHA

Demanda conhecida não influenciada pelo tempo

A MOTIVAÇÃO PARA ESTA TÉCNICA É, PROVAVELMENTE, A INDUÇÃO

AOS CONSUMIDORES, ATRAVÉS DO CORTE TEMPORÁRIO DE PREÇOS, A

MUDAR DE UMA TRADICIONAL LIDERANÇA DE MERCADO (EXEMPLO:

FUJI - KODAK). FOI OFERECIDA PELA FUJI UMA PROMOÇÃO DE

PREÇOS 60% ABAIXO DO PREÇO NORMAL, OBJETIVANDO O

CRESCIMENTO DO MARKET-SHARE QUE SITUAVA-SE EM TORNO DE

11% CONTRA 70% DA CONCORRENTE. VALE OBSERVAR QUE NESTA

ÉPOCA, 1995, A FUJI JÁ VENDIA SEUS FILMES, POR UM PREÇO DE 10

A 15% MAIS BARATO QUE A KODAK.

PROMOÇÕES

Demanda conhecida não influenciada pelo tempo

NO SEGMENTO DE TELECOMUNICAÇÕES, O CASO MAIS EXPRESSIVO

EXEMPLO NA ÁREA DE TELECOMUNICAÇÕES

QUE SE TEM CONHECIMENTO FOI QUANDO NO INÍCIO DA ÚLTIMA

DÉCDA, A INTELIG TELECOM (TIM) REDUZIU DE FORMA ABRUPTA O

VALOR DAS LIGAÇÕES INTERNACIONAIS DE CERCA DE 0,80/MIN

(EUA) PARA (0,08/MIN).

ESTA POSTURA CAUSOU UM CERTA TURBULÊNCIA PERANTE O

MERCADO, EM ESPECIAL AO POSICIONAMENTO QUE A EMBRATEL

ADOTARIA, UMA VEZ QUE NA ÉPOCA ERA A ÚNICA CONCORRENTE

DIRETA.

PROMOÇÕES

ACELERAÇÃO DE COMPRA

Demanda conhecida não influenciada pelo tempo

NESTE CASO O PRODUTO PODE SER VENDIDO EM PACOTES COM MAIS

DE UMA UNIDADE, PERMITINDO QUE O MESMO POSSA ESTAR SEMPRE

DISPONÍVEL JUNTO AO CONSUMIDOR, AUMENTANDO AS

POSSIBILIDADES DE SUA UTILIZAÇÃO (EXEMPLO: O MESMO ANTERIOR,

POIS O PACOTE CONTINHA 5 ROLOS DE FILMES DE 24 POSIÇÕES).

PROMOÇÕES

Demanda conhecida não influenciada pelo tempo

APLICAÇÃO TÍPICA PARA PROMOÇÕES PARA PERÍODOS CURTOS.

SEU OBJETIVO É ATINGIR A MÁXIMA DISPOSIÇÃO DE PAGAR, DE UM

INTENSIFICAÇÃO DE POTENCIAL

CONTINGENTE CRESCENTE NO MERCADO QUE NÃO COMPRARIA PELO

PREÇO NORMALMENTE PRATICADO (VIDE EXEMPLO A SEGUIR).

DINHEIRO

PREÇO

NORMAL

PREÇO

NORMAL

VENDA

1

2

PREÇO

NORMAL

VENDA

3

4

5

6

TEMPO

PROMOÇÕES

Demanda conhecida influenciada pelo tempo

CARGA MÁXIMA

APLICAM-SE A SITUAÇÕES EM QUE O VALOR PERCEBIDO DE UM

PRODUTO POR UM CONSUMIDOR VARIA COM O TEMPO.

EXEMPLO:

O VALOR DE UMA CHAMADA TELEFÔNICA DE NEGÓCIOS DECLINA AO

FINAL DO DIA DE TRABALHO. POR ISSO, A BELL ATLANTIC DIMINUI O

PREÇO DO PRIMEIRO MINUTO PARA UMA CHAMADA NA ÁREA DE

BOSTON EM 39%, DE U$ 0,29 PARA U$ 0,18 DÓLARES, PARA

CHAMADAS ATÉ AS 23 HORAS E EM 66% PARA AS CHAMADAS ENTRE

23 E 8 HORAS.

PROMOÇÕES

CARGA MÁXIMA COM DESLOCAMENTO DE DEMANDA

Demanda conhecida influenciada pelo tempo

A DIFERENÇA ENTRE OS CASOS DE CARGA MÁXIMA E CARGA MÁXIMA

COM DESLOCAMENTO DE DEMANDA É QUE NESTE ÚLTIMO, O

CONSUMIDOR COMPRA NO PERÍODO DE PICO OU FORA DESTE, MAS

NUNCA EM AMBOS.

EXEMPLOS:

Hora do dia

Valor percebido muda com

trabalho/hora vaga

Tarifas diferenciadas por horário em

telefonia

Dia da semana

Dias de trabalho versus dias de folga

Hotéis com preços diferenciados de

domingo a quinta e de sexta a domingo

Semana

Feriados, primeira/última semana do

mês

Política de preços de hotéis

Mês

Boa estação para o lazer; demanda

influenciada por cond. meteorológicas

Aluguel de imóveis dentro e fora da

temporada

Eventos que atraem muitas pessoas;

mudanças meteorológicas

Aluguel de imóveis

Evento especial

PROMOÇÕES

Demanda inicialmente limitada

UMA VENDA PROMOCIONAL ACARRETA, NATURALMENTE, A

INCERTEZA SOBRE QUANTO OS CONSUMIDORES POTENCIAIS ESTÃO

DISPOSTOS A PAGAR PELO PRODUTO. COLOCAR UM PREÇO INICIAL

ANÁLISE DA DEMANDA

ALTO E DIMINUIR AO LONGO DO TEMPO AJUDA A REVELAR A

DEMANDA SUBJACENTE E EVITA O DISPENDIOSO ENGANO DE VENDER

A UM PREÇO MUITO ABAIXO DO QUE OS CONSUMIDORES ESTÃO

DISPOSTOS A PAGAR.

EXEMPLO:

O FILENE’S BASEMENT EM BOSTON COM SUA POLÍTICA DE DESCONTO

“UM TERNO MASCULINO DE 400 DÓLARES É COLOCADO A VENDA”

APÓS 07 DIAS O PREÇO CAI EM 25%. APÓS 14 DIAS O PREÇO CAI EM 50%.

APÓS 21 DIAS O PREÇO CAI EM 75%. APÓS 28 DIAS É DOADO PARA CARIDADE.

PROMOÇÕES

Demanda inicialmente limitada

UMA DAS TAREFAS DO SISTEMA DE ADMINISTRAÇÃO DE

RENDIMENTOS É ESTABELECER O PREÇO E ADMINISTRAR A

ADMINISTRAÇÃO DE RENDIMENTOS

DISPONIBILIDADE DE TIPOS ESPECÍFICOS DE DESCONTOS AO LONGO DO

TEMPO.

EXEMPLOS:

EXISTEM TETOS QUE ESTABELECEM A LOTAÇÃO IDEAL DO VÔO (AVIÃO)

“X” DIAS ANTES DA PARTIDA. SE AS RESERVAS ESTÃO ACIMA DO TETO

É SINAL QUE SE DEVE ENCERRAR AS TARIFAS COM GRANDES

DESCONTOS; SE ESTÁ ABAIXO, SIGNIFICA QUE É PRECISO REDUZIR OS

PREÇOS OU ENTÃO COMERCIALIZAR AQUELE VÔO ESPECÍFICO.

O SISTEMA DE ADMINISTRAÇÃO DE RENDIMENTOS DA HERTZ DISPÕE

DE UMA PREVISÃO DE DEMANDA COM ESPECIFICAÇÕES DE CIDADE /

DIA / TIPO DE CARRO / DURAÇÃO DO ALUGUEL.

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VII - EXERCÍCIOS E ESTUDO DE CASOS

MATEMÁTICA FINANCEIRA

DIAGRAMA DE FLUXO DE CAIXA

Introdução

A COMPARAÇÃO DE ALTERNATIVAS DE INVESTIMENTO DE CAPITAL

ENVOLVE QUANTIAS DESLOCADAS NO TEMPO, QUE NÃO PODEM SER

SOMADAS OU COMPARADAS DIRETAMENTE, PORQUE AS MESMAS NÃO

SÃO EQUIVALENTES.

O DIAGRAMA DE FLUXO DE CAIXA REPRESENTA DE UMA MANEIRA

ORDENADA, SOB O EIXO DOS TEMPOS, OS VÁRIOS PAGAMENTOS E

RECEBIMENTOS DAS ALTERNATIVAS DOS PROJETOS.

0

1

R1

D1

2

R2

3

R3

4

R4

MATEMÁTICA FINANCEIRA

Introdução

VALORES EQUIVALENTES

DOIS VALORES SÃO EQUIVALENTES QUANDO OS MESMOS DIFEREM

APENAS DOS JUROS REALIZADOS DURANTE O INTERVALO DE TEMPO

OUTRAS DEFINIÇÕES

QUE OS SEPARAM. LOGO R$ 10,00 HOJE, SÃO EQUIVALENTES A R$

12,00 DAQUI A UM ANO, SE ESTIVERMOS TRABALHANDO A UMA

TAXA DE JUROS DE 20% AO ANO.

FATORES DE CONVERSÃO

SÃO CONSTANTES QUE, MULTIPLICADAS POR UM VALOR NUMA

DETERMINADA ÉPOCA, O TRANSFORMAM NUM VALOR EQUIVALENTE

EM OUTRA ÉPOCA. NA SITUAÇÃO ACIMA, 1,2 É O FATOR DE

CONVERSÃO QUE TRANSFORMA R$ 10,00 HOJE EM R$ 12,00

DENTRO DE 1(UM) ANO A UMA TAXA DE 20% AO ANO.

MATEMÁTICA FINANCEIRA

Introdução

JUROS SIMPLES E COMPOSTOS

NA METODOLOGIA DE JUROS SIMPLES, OS JUROS SÃO CALCULADOS

APENAS SOBRE O PRINCIPAL.

NA METODOLOGIA DE JUROS COMPOSTOS, OS JUROS CALCULADOS

SOBRE O PRINCIPAL SÃO CAPITALIZADOS AO FIM DE CADA PERÍODO E

PASSAM A RENDER JUROS DA MESMA FORMA QUE O PRINCIPAL

INICIAL.

FATORES DE CONVERSÃO

JUROS SIMPLES

(1 + ni)

JUROS COMPOSTOS

(1 + i)n

MATEMÁTICA FINANCEIRA

VALORES PRESENTE E FUTURO

Introdução

PARA O ESTABELECIMENTO DAS EQUIVALÊNCIAS ENTRE DUAS

QUANTIAS DESLOCADAS NO TEMPO, IREMOS ADOTAR A SEGUINTE

NOMENCLATURA:

NÚMERO DE PERÍODOS - ‘ N ’

TAXA DE JUROS - ‘ I ’

VALOR NO PRESENTE - ‘ P ’

NO FUTURO - ‘ F ’

f = p (1 + i)n

p=

f

(1 + i)n

MATEMÁTICA FINANCEIRA

Introdução

ANUIDADES

SÃO PAGAMENTOS OU RECEBIMENTOS QUE OCORREM AO LONGO DA

VIDA DO PROJETO E EM ÉPOCAS BEM DETERMINADAS, PODENDO SER

CLASSIFICADAS EM TEMPORAIS OU PERPÉTUAS.

ANUIDADES TEMPORAIS UNIFORMES

QUANDO OS TERMOS SÃO EXIGÍVEIS DESDE O PRIMEIRO PERÍODO.

0

1

a

2

a

3

a

4

a

n-3

a

n-2

a

n-1

a

n

a

ANUIDADE POSTECIPADA

p

MATEMÁTICA FINANCEIRA

Introdução

ANUIDADE POSTECIPADA

VALOR PRESENTE EQUIVALENTE A UMA ANUIDADE - ‘ P/A ’

P/A = (1 + I)n - 1

I X (1 + I) n

ANUIDADE EQUIVALENTE A UMA QUANTIA NO PRESENTE - ‘ A/P ’

A/P = I X (1 + I) n

(1 + I) n – 1

VALOR FUTURO EQUIVALENTE A UMA ANUIDADE - ‘ F/A ’

F/A = (1 + I)n - 1

I

ANUIDADE EQUIVALENTE A UMA QUANTIA NO FUTURO - ‘ A/F ’

A /F =

I

(1 + I) n - 1

MATEMÁTICA FINANCEIRA

Introdução

ANUIDADE ANTECIPADA

VALOR PRESENTE EQUIVALENTE A UMA ANUIDADE - ‘ P/A ’

P/A = (1 + I)n - 1 x (1 + I)

I X (1 + I)n

ANUIDADE EQUIVALENTE A UMA QUANTIA NO PRESENTE - ‘ A/P ’

A/P = I X (1 + I)n x 1

(1 + I)n - 1

(1 + I)

VALOR FUTURO EQUIVALENTE A UMA ANUIDADE - ‘ F/A ’

F/A = (1 + I)n - 1 x (1 + I)

I

ANUIDADE EQUIVALENTE A UMA QUANTIA NO FUTURO - ‘ A/F ’

A/F =

I

X

1

(1 + I)n - 1

(1 + I)

MATEMÁTICA FINANCEIRA

Resumo

0

1

2

A

A

3

A

4

A

n-3

A

n-2

n-1

A

A

p/a

A

f/a

a/p

P

n

a/f

F

MATEMÁTICA FINANCEIRA

Introdução

PERPETUIDADES

CARACTERIZAM-SE PELO FATO DE APRESENTAR UMA DURAÇÃO

ILIMITADA.

QUANDO DA APRESENTAÇÃO DAS ANUIDADES POSTECIPADAS O VALOR

PRESENTE EQUIVALENTE A UMA ANUIDADE FOI DADO POR:

p/a = (1 + i)n - 1

i x (1 + i)n

DEIXANDO N TENDER PARA INFINITO A EXPRESSÃO ANTERIOR:

p/a = 1

i

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VII - EXERCÍCIOS E ESTUDO DE CASOS

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Indicadores

VPL ou NPV

RENTABILIDADE E LUCRATIVIDADE

EVA

PAY-BACK

EBITDA

PROJETO

TIR ou IRR

MARGEM DE

LUCRO

ÍNDICE DE

RENTABLIDADE

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Valor Presente Líquido - VPL

A TÉCNICA DO VALOR PRESENTE LÍQUIDO (VPL) OU NET PRESENT

VALUE (NPV) É UMA DAS MAIS UTILIZADAS NO ESTUDO DE

VIABILIDADE ECONÔMICA DE PROJETOS, REPRESENTANDO O VALOR

PRESENTE DOS FLUXOS DE CAIXA FUTUROS MENOS O VALOR PRESENTE

INDICADORES

DO INVESTIMENTO.

EXEMPLO

SEJA UM INVESTIDOR QUE ESTÁ PENSANDO EM ADQUIRIR UM IMÓVEL

QUE CUSTA HOJE R$ 100.000,00. ELE SABE QUE A REFERIDA

PROPRIEDADE ESTARÁ VALENDO R$ 110.000,00 DAQUI A UM ANO.

CONSIDERANDO QUE A TAXA DE JUROS DISPONÍVEL NO BANCO É DE

12% AO ANO, QUAL DEVERIA SER SUA OPÇÃO, FAZER OU NÃO O

INVESTIMENTO?

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Valor Presente Líquido - VPL

SOLUÇÃO:

SE O INVESTIDOR COLOCAR O DINHEIRO NO BANCO PELA TAXA

ESTABELECIDA, 12% AO ANO, OBTERÁ, APÓS UM ANO, O VALOR DE

R$ 112.000,00, QUE É SUPERIOR AO VALOR A SER OBTIDO COM A

VENDA DO IMÓVEL. ESTA CONCLUSÃO PODERIA SER FEITA ATRAVÉS DE

UM PROCESSO MAIS FORMAL (A EQUAÇÃO DO VPL).

VPL = CUSTO DO IMÓVEL

HOJE

+

VALOR PRESENTE DO PREÇO DE

DE VENDA NO ANO SEGUINTE

VPL = - 100.000,00

+

110.000,00 /(1 + 0,12)

VPL = - 100.000,00 + 98.214,28 = - 1.781,72

COMO O VPL É NEGATIVO O INVESTIDOR NÃO DEVE ADQUIRIR O

IMÓVEL.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Valor Presente Líquido - VPL

EXEMPLO:

UMA EMPRESA DA QUAL SE ESPERA A GERAÇÃO DE FLUXOS DE CAIXA

LÍQUIDOS DE R$ 5.000,00 NO PRIMEIRO ANO E R$ 2.000,00 NOS

PRÓXIMOS CINCO ANOS, PODERIA SER VENDIDA POR R$ 10.000,00

AO FINAL DO SÉTIMO ANO. OS SEUS PROPRIETÁRIOS GOSTARIAM DE

OBTER UM RETORNO DE 10% EM SEU INVESTIMENTO NA EMPRESA.

FINAL DO ANO

FLUXO DE CAIXA LÍQUIDO

FATOR DE CONVERSÃO VALOR PRESENTE FLUXO DE CAIXA

1

5.000

0,90909

4.545,37

2

2.000

0,82645

1.652,90

3

2.000

0,75131

1.502,92

4

2.000

0,68301

1.366,02

5

2.000

0,62092

1.241,84

6

2.000

0,56447

1.128,94

7

10.000

0,51315

5.131,58

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Valor Presente Líquido - VPL

SUPONHAMOS QUE ALGUÉM TENHA A OPORTUNIDADE DE COMPRAR

A EMPRESA POR R$ 14.000,00. DEVERIA FAZÊ-LO?

A RESPOSTA É SIM POIS O VPL É POSITIVO.

VPL

=

VP

CUSTO

2.569,35 = 16.569,35 - 14.000,00

CONSIDERE AGORA UM EXEMPLO ENVOLVENDO O CONCEITO DE

PERPETUIDADE:

EXEMPLO:

SUPONHA QUE SE ESTEJA QUERENDO FAZER UMA AVALIAÇÃO DE UMA

EMPRESA DO SETOR DE TELECOMUNICAÇÕES QUE SEJA CAPAZ DE

GERAR FLUXOS DE CAIXA DE R$ 5.000,00 POR ANO. CONSIDERE

UMA TAXA DE ATRATIVIDADE DE 20% AO ANO.

SOLUÇÃO:

5.000 – I =20%: 5.000/0,20 = 25.000,00

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Valor Presente Líquido - VPL

O PONTO BÁSICO É QUE A ACEITAÇÃO DE PROJETOS COM VPL

POSITIVO BENEFICIA OS ACIONISTAS.

A CHAVE DO VPL ESTÁ EM SEUS TRÊS ATRIBUTOS:

O VPL UTILIZA FLUXOS DE CAIXA (SÃO TAMBÉM UTILIZADOS PARA

OUTRAS FINALIDADES EMPRESARIAIS, COMO PAGAMENTO DE

JUROS E OUTROS PROJETOS DE INVESTIMENTO).

O VPL UTILIZA TODOS OS FLUXOS DE CAIXA DO PROJETO

(OUTROS PROCESSOS IGNORAM OS MESMOS DEPOIS DE UMA

CERTA DATA).

O VPL DESCONTA OS FLUXOS DE CAIXA CORRETAMENTE

(CONSIDERA O VALOR DO DINHEIRO NO TEMPO).

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Pay-Back

A REGRA DO PERÍODO DE PAY-BACK É UM DOS INDICADORES MAIS

POPULARES.

NESTA ALTERNATIVA É MONTADO O FLUXO DE CAIXA DO PROJETO E

VERIFICADO A PARTIR DE QUE PERÍODO O MESMO SE TORNA

INDICADORES

POSITIVO, ISTO É, QUANDO TERIA ACONTECIDO A RECUPERAÇÃO DO

INVESTIMENTO.

PARA TOMADA DE DECISÕES DE INVESTIMENTO O PROCESSO É

SIMPLES, ISTO É, O PERÍODO ANTERIOR É COMPARADO COM UM

TEMPO ESCOLHIDO PARA RECUPERAÇÃO DO INVESTIMENTO. SE O PAYBACK FOR MAIOR QUE PERÍODO CONSIDERADO COMO IDEAL, O

PROJETO É ENTÃO REJEITADO.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Pay-Back

EXEMPLO:

CONSIDERE UM PROJETO COM UM INVESTIMENTO INICIAL DE R$

50.000,00. OS FLUXOS DE CAIXA PROJETADOS SÃO DE R$

30.000,00, R$ 20.000,00 E R$ 10.000,00 PARA OS TRÊS

PRIMEIROS ANOS, RESPECTIVAMENTE. ESTES FLUXOS SÃO

REPRESENTADOS A SEGUIR. CALCULE O PERÍODO DE PAY-BACK DO

INVESTIMENTO.

SOLUÇÃO:

ANO

INVESTIMENTO

0

50.000

FLUXO DE CAIXA

RESULTADO ACUMULADO

-50.000

1

30.000

-20.000

2

20.000

0

3

10.000

10.000

O PERÍODO DE PAY-BACK DO INVESTIMENTO É DE DOIS ANOS.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Pay-Back

HÁ PELO MENOS TRÊS PROBLEMAS COM O MÉTODO DO PERÍODO DE

PAY-BACK:

A DISTRIBUIÇÃO DOS FLUXOS DE CAIXA DENTRO DO PERÍODO DE

RECUPERAÇÃO (NÃO EXISTE O DESCONTO ADEQUADO DOS FLUXOS

DE CAIXA).

OS FLUXOS DE CAIXA POSTERIORES AO PERÍODO DE RECUPERAÇÃO

NÃO SÃO CONSIDERADOS.

SÃO ESTABELECIDOS PADRÕES ARBITRÁRIOS NA COMPARAÇÃO COM

O PERÍODO DE PAY-BACK.

O PERÍODO DE PAY-BACK É, FREQÜENTEMENTE, UTILIZADO POR

EMPRESAS DE GRANDE PORTE E SOFISTICADAS QUANDO TOMAM

DECISÕES DE INVESTIMENTO POUCO IMPORTANTES.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Pay-Back

INDICADORES

CASO SEJA REQUERIDO, O MÉTODO DO PAY-BACK PODERÁ CALCULAR

O DESCONTO DEVIDO DO DINHEIRO NO TEMPO. PARA TAL, DEVERÁ

SER ESTABELECIDA A TAXA DE DESCONTO A SER ADOTADA.

NA PRÁTICA ESTE NOVO INDICADOR É DENOMINADO DE PAY-BACK

DESCONTADO.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Taxa Interna de Retorno - TIR

O CRITÉRIO DA TAXA INTERNA DE RETORNO (TIR) OU INTERNAL RATE

OF RETURN (IRR) É O DA BUSCA DE UM NÚMERO QUE SINTETIZE OS

MÉRITOS DE UM PROJETO. ELE NÃO DEPENDE DA TAXA DE JUROS DO

MERCADO DE CAPITAIS E É INTRÍNSECO AO PROJETO, NÃO

INDICADORES

DEPENDENDO DE QUALQUER OUTRA COISA ALÉM DOS FLUXOS DE

CAIXA DO MESMO.

A TIR É A TAXA QUE FAZ COM QUE O VPL DO PROJETO SEJA NULO.

PARA TOMADA DE DECISÕES DE INVESTIMENTO O PROCESSO É ACEITAR

O PROJETO SE A TIR FOR SUPERIOR A TAXA DE DESCONTO E REJEITAR

O PROJETO SE A TIR FOR INFERIOR A TAXA DE DESCONTO.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Taxa Interna de Retorno - TIR

INDICADORES

EXEMPLO:

CONSIDERE UM PROJETO COM AS CARACTERÍSTICAS DE FLUXO DE

CAIXA APRESENTADAS A SEGUIR. CALCULAR A TIR DO REFERIDO

PROJETO.

SOLUÇÃO:

ANO

INVESTIMENTO

0

200.000

FLUXO DE CAIXA

VP FLUXO DE CAIXA

-200.000

1

100.000

100.000 / (1 + TIR)

2

100.000

100.000 / (1 + TIR)2

3

100.000

100.000 / (1 + TIR)3

ALGEBRICAMENTE A TIR É A INCÓGNITA DA SEGUINTE EQUAÇÃO:

0 = - 200.000 + 100.000 + 100.000 + 100.000

(1 + TIR) (1 + TIR)2 (1 + TIR)3

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Taxa Interna de Retorno - TIR

INDICADORES

SOLUÇÃO:

ENTRANDO COM OS DADOS DA TABELA ANTERIOR NA PLANILHA

EXCEL, CONCLUIREMOS QUE A TAXA INTERNA DE RETORNO PARA O

PROJETO ANTERIOR É DE 23,37%.

GRAFICAMENTE TERÍAMOS:

VPL

100.000

23,37%

10

20

30

40

TAXA DE

DESCONTO (%)

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Taxa Interna de Retorno - TIR

UM PROJETO INDEPENDENTE É AQUELE CUJA ACEITAÇÃO OU REJEIÇÃO

NÃO DEPENDE DA ACEITAÇÃO OU REJEIÇÃO DE OUTROS PROJETOS.

DOIS PROJETOS SÃO MUTUAMENTE EXCLUDENTES QUANDO PODE-SE

ACEITAR UM OU OUTRO OU REJEITAR AMBOS.

PARA PROJETOS INDEPENDENTES O POLINÔMIO, ONDE A TIR É A

INCÓGNITA, PODERÁ APRESENTAR SOLUÇÕES MÚLTIPLAS (NESTE CASO

NÃO HÁ TIR VÁLIDA).

PARA PROJETOS MUTUAMENTE EXCLUDENTES NEM SEMPRE A

MELHOR TIR PODERÁ SIGNIFICAR A MELHOR OPÇÃO (A COMPARAÇÃO

PODERÁ SER FEITA UTILIZANDO O CRITÉRIO DO VALOR PRESENTE

LÍQUIDO).

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

Taxa Interna de Retorno - TIR

EXEMPLO:

CONSIDERE DUAS PROPOSTAS DE NEGÓCIO MUTUAMENTE

EXCLUDENTES. A PRIMEIRA CONSIDERA A POSSIBILIDADE DE UM

GANHO DE U$ 150 PARA UMA APLICAÇÃO DE U$ 100. A OUTRA

OPORTUNIDADE CONSIDERA UM RETORNO DE U$ 1.100 PARA UMA

APLICAÇÃO DE U$ 1.000. OS RETORNOS EM AMBAS AS APLICAÇÕES

PODEM SER CONSIDERADOS COMO IMEDIATOS.

SIT. INICIAL

SIT. FINAL

VPL

TIR

OPORT. 1

100

150

50

50%

OPORT. 2

1000

1100

100

10%

A ESCOLHA DEVERÁ RECAIR SOBRE A OPÇÃO 2, PELO FATO DA MESMA

APRESENTAR UM VPL MAIOR, EMBORA A OPORTUNIDADE UM

APRESENTE UMA TIR MAIOR (QUESTÃO DE ESCALA).

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Índice de Rentabilidade

INDICADORES

TRATA-SE DA RELAÇÃO ENTRE O VALOR PRESENTE DOS FLUXOS DE

CAIXA FUTUROS ESPERADOS, APÓS O INVESTIMENTO INICIAL E O

VALOR DO INVESTIMENTO INICIAL.

ÍNDICE DE = VP FLUXOS DE CAIXA - INVESTIMENTO INICIAL

RENTABILIDADE

INVESTIMENTO INICIAL

CONSIDEREMOS DUAS POSSIBILIDADES:

PROJETOS INDEPENDENTES (ACEITAR UM PROJETO INDEPENDENTE

SE IR>1 E REJEITAR SE IR<1).

PROJETOS MUTUAMENTE EXCLUDENTES (UTILIZAR O VPL COMO

FATOR DE DECISÃO, POIS O FATOR ESCALA PODERÁ TAMBÉM ESTAR

PRESENTE NO CASO).

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Índice de Rentabilidade

EXEMPLO:

CONSIDERE OS DOIS PROJETOS A SEGUIR. ANALISAR OS MESMOS,

CONSIDERANDO AS HIPÓTESES DE SEREM INDEPENDENTES E

MUTUAMENTE EXCLUDENTES.

INDICADORES

FLUXOS DE CAIXA

VP A 12%

I. R.

VPL a 12%

10

70,5

3,53

50,5

40

45,3

4,53

35,3

C0

C1

C2

PROJETO 1

-20

70

PROJETO 2

-10

15

ANALISANDO OS PROJETOS COMO INDEPENDENTES, PODEMOS

CONSIDERAR AMBOS COMO ACEITOS, POIS IR>1. SE ANALISARMOS

OS PROJETOS COMO MUTUAMENTE EXCLUDENTES, DEVEMOS OPTAR

PELO PRIMEIRO, POIS APRESENTA O MELHOR VPL.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Margem de Lucro

REFLETE A CAPACIDADE DE UMA EMPRESA EM PRODUZIR UM BEM OU

UM SERVIÇO, A UM CUSTO BAIXO OU A UM PREÇO ALTO. AS

MARGENS DE LUCRO NÃO SÃO MEDIDAS DIRETAS DE RENTABILIDADE

PORQUE BASEIAM-SE NA RECEITA OPERACIONAL TOTAL E NÃO NO

INDICADORES

INVESTIMENTO EM ATIVOS GERADO PELA EMPRESA.

MARGEM LÍQUIDA =

MARGEM BRUTA

LUCRO LÍQUIDO

RECEITA OPERACIONAL

= LUCRO ANTES DOS IMPOSTOS

RECEITA OPERACIONAL

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

EBITDA

REFLETE O RESULTADO DA EMPRESA, DO PROJETO OU DO SERVIÇO,

ENVOLVENDO APENAS AS RECEITAS E AS DESPESAS OPERACIONAIS.

O EBITDA (EARNINGS BEFORE INTEREST, TAX, DEPRECIATION AND

AMORTIZATION) É OBTIDO ANTES DA CONTABILIZAÇÃO DAS DESPESAS

DE DEPRECIAÇÃO E AMORTIZAÇÃO, DOS RESULTADOS FINANCEIROS

(RECEITAS E DESPESAS), DOS TRIBUTOS (IMPOSTO DE RENDA E

CONTRIBUIÇÃO SOCIAL) E OUTROS.

EBITDA = RECEITAS OPERACIONAIS – DESPESAS OPERACIONAIS

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Margem EBITDA

NOS BALANÇOS DE EMPRESAS, NORMALMENTE É APRESENTADO O

INDICADOR MARGEM EBITDA, QUE É DADO PELA RELAÇÃO

MOSTRADA A SEGUIR.

INDICADORES

MARGEM

EBITDA

=

RECEITAS OPERACIONAIS – DESPESAS OPERACIONAIS

RECEITAS OPERACIONAIS

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

Margem EBITDA

2000

29%

27% 28%

1600

27%

27%

27%

27%

1559

25%

30%

24%

INDICADORES - NET

1242

1200

18%

979

16%

804

800

12%

639

306

400

377

450

6%

179

0

0%

2002

2003

2004

2005

2006

2007

2008

2009

2010

EBITDA

Margem

EBITDA

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

EVA

INDICADORES

O ECONOMIC VALUE ADDED (EVA) REPRESENTA A PARCELA DO

LUCRO DEDUZIDO O CUSTO DE OPORTUNIDADE DO NEGÓCIO.

EM UMA REPRESENTAÇÃO SIMPLES:

E.V.A. = NOPAT - CUSTO DE CAPITAL

NET OPERATING PROFITS AFTER TAXES = NOPAT

LUCRO OPERACIONAL LÍQUIDO DEPOIS DOS IMPOSTOS

O que foi

agregado

Seus

Lucros

Custo de

Oportunidade

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

EVA

INDICADORES

EXEMPLO:

UM GRUPO DE EMPRESÁRIOS DECIDE ABRIR UM PEQUENO NEGÓCIO

DE CONSERTO DE AUTOMÓVEIS, SENDO NECESSÁRIO O INVESTIMENTO

DE R$100 MIL PARA COMEÇAR O NEGÓCIO.

APÓS UM ANO, OS RESULTADOS FORAM OS SEGUINTES:

–

=

–

=

FATURAMENTO

DESPESAS OPERACIONAIS

LUCRO OPERACIONAL

IMPOSTOS - 40%

LUCRO OPERACIONAL LÍQUIDO

DEPOIS DOS IMPOSTOS (NOPAT)*

R$ 250.000

R$ 225.000

25.000

10.000

R$ 15.000

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

EVA

INDICADORES

COMO OS INVESTIDORES PODEM COMPRAR AÇÕES E TÍTULOS E

RECEBER 12% DE RETORNO, ELES ESPERAM GANHAR, NO MÍNIMO,

12% NO INVESTIMENTO NO SEU NEGÓCIO. ISSO QUER DIZER QUE SEU

CUSTO DE CAPITAL É 12%.

O CUSTO DE CAPITAL DE UM NEGÓCIO DEPENDE DOS SEUS RISCOS. OS

INVESTIDORES PODEM INVESTIR EM TÍTULOS GARANTIDOS PELO

GOVERNO E GANHAR 6% SEM CORRER QUALQUER RISCO.

AO INVESTIREM NAS AÇÕES DA COMPANHIA OS INVESTIDORES FICAM

EXPOSTOS A MAIOR RISCO, E PORTANTO EXIGEM UM RETORNO

MAIOR.

ANÁLISE DE VIABILIDADE

ECONÔMICA DE PROJETOS

INDICADORES

EVA

O LUCRO OPERACIONAL APÓS OS IMPOSTOS FOI DE R$ 15 MIL.

O RETORNO ESPERADO PELOS INVESTIDORES É R$ 12 MIL (R$ 100

MIL X 12% AO ANO).

NOPAT

R$ 15.000

–

RETORNO ESPERADO

12.000

=

VALOR ECONÔMICO ADICIONADO R$ 3.000

O GRUPO GANHOU R$ 3.000,00 MAI DOS QUE AS EXPECTATIVAS...

O RESULTADO É O E.V.A.

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VII - EXERCÍCIOS E ESTUDO DE CASOS

NATUREZA DOS CUSTOS E DAS RECEITAS

Despesas de Capital e Operacionais

AS DESPESAS DE UM PROJETO PODEM SER CLASSIFICADAS EM

DESPESAS DE CAPITAL E DESPESAS OPERACIONAIS.

AS DESPESAS DE CAPITAL SÃO DIRETAMENTE PROPORCIONAIS AO

CUSTO DO INVESTIMENTO INICIAL DESTAS FACILIDADES OU BENS DE

DEFINIÇÕES

CAPITAL. ELAS EXISTEM PORQUE AS FACILIDADES OU BENS DE

CAPITAL SÃO COMPRADAS OU PERTENCEM AO PROJETO.

AS DESPESAS OPERACIONAIS SÃO DECORRENTES DA UTILIZAÇÃO OU

DA POSSE DE FACILIDADES OU BENS DE CAPITAL. EM GERAL

DEPENDEM DA SUA LOCALIZAÇÃO, DA QUANTIDADE, DA MANEIRA

COMO SÃO USADAS, COMO SÃO MANTIDAS, ETC.

TANTO AS DESPESAS OPERACIONAIS QUANTO AS DE CAPITAL PODEM

SER CLASSIFICADAS EM RECORRENTES E NÃO RECORRENTES.

NATUREZA DOS CUSTOS E DAS RECEITAS

Despesas de Capital e Operacionais

AS DESPESAS DE CAPITAL NÃO RECORRENTES SÃO CAPITALIZADAS, OU

SEJA, PASSAM A FAZER PARTE DO ATIVO PERMANENTE DO PROJETO,

ENQUANTO AS DESPESAS OPERACIONAIS RECORRENTES E NÃO

RECORRENTES SÃO LANÇADAS COMO DESPESAS NO EXERCÍCIO E

DEFINIÇÕES

DEVEM SER COBERTAS PELAS RECEITAS OPERACIONAIS NO MESMO

EXERCÍCIO.

Exemplo:

Classificação de despesas

Despesas Operacionais

Despesas de Capital

Recorrentes

Mão de Obra

Amortização do Investimento Inicial

Não Recorrentes Substituição de Lance de Cabo

Custo do Investimento Inicial

NATUREZA DOS CUSTOS E DAS RECEITAS

Despesas de Capital e Operacionais

AS DESPESAS DE CAPITAL NÃO RECORRENTES SÃO CAPITALIZADAS, OU

SEJA, PASSAM A FAZER PARTE DO ATIVO PERMANENTE DO PROJETO,

ENQUANTO AS DESPESAS OPERACIONAIS RECORRENTES E NÃO

RECORRENTES SÃO LANÇADAS COMO DESPESAS NO EXERCÍCIO E

DEFINIÇÕES

DEVEM SER COBERTAS PELAS RECEITAS OPERACIONAIS NO MESMO

EXERCÍCIO.

Exemplo:

Classificação de despesas

Despesas Operacionais

Despesas de Capital

Recorrentes

Mão de Obra

Amortização do Investimento Inicial

Não Recorrentes Substituição de Lance de Cabo

Custo do Investimento Inicial

NATUREZA DOS CUSTOS E DAS RECEITAS

Despesas de Capital e Operacionais

AS DESPESAS DE CAPITAL NÃO RECORRENTES SÃO CAPITALIZADAS, OU

SEJA, PASSAM A FAZER PARTE DO ATIVO PERMANENTE DO PROJETO,

ENQUANTO AS DESPESAS OPERACIONAIS RECORRENTES E NÃO

RECORRENTES SÃO LANÇADAS COMO DESPESAS NO EXERCÍCIO E

DEFINIÇÕES

DEVEM SER COBERTAS PELAS RECEITAS OPERACIONAIS NO MESMO

EXERCÍCIO.

Exemplo:

Classificação de despesas

Despesas Operacionais

Despesas de Capital

Recorrentes

Mão de Obra

Amortização do Investimento Inicial

Não Recorrentes Substituição de Lance de Cabo

Custo do Investimento Inicial

NATUREZA DOS CUSTOS E DAS RECEITAS

Custos dos Investimentos Iniciais

SÃO CONSTITUÍDOS DE TODAS AS DESPESAS REALIZADAS PARA A

AQUISIÇÃO DE EQUIPAMENTOS OU BENS PATRIMONIAIS E DEVEM SER

DEFINIÇÕES

COBERTOS PELOS INVESTIDORES.

CUSTO DO PROJETO.

CUSTO DE EQUIPAMENTOS.

CUSTO DE MATERIAL DE INSTALAÇÃO.

CUSTO DE MÃO DE OBRA.

CUSTO DE FISCALIZAÇÃO E SUPERVISÃO.

IMPOSTOS.

OS CUSTOS ANUAIS DE UM PROJETO SÃO COMPOSTOS PELAS

DESPESAS DE CAPITAL RECORRENTES E PELAS DESPESAS

OPERACIONAIS.

NATUREZA DOS CUSTOS E DAS RECEITAS

Custos de Recuperação do Capital

AS DESPESAS DE AMORTIZAÇÃO DOS INVESTIMENTOS INICIAIS

CORRESPONDEM AOS CUSTOS DE RECUPERAÇÃO DO CAPITAL.

A ESTRUTURA FINANCEIRA DE UM PROJETO É MOSTRADA A SEGUIR:

DEFINIÇÕES

INVESTIDORES

Despesas de Capital Não

Recorrentes (Investimento

Inicial)

Despesas de Capital Recorrentes

(Custos de Recuperação do Capital)

PROJETO

Despesas Operacionais

Receitas

Operacionais

NATUREZA DOS CUSTOS E DAS RECEITAS

Custos de Recuperação do Capital

CUSTOS DE REPOSIÇÃO DO CAPITAL

REPRESENTAM UMA PREVISÃO DE FUNDOS PARA SUBSTITUIÇÃO

GRADATIVA DO ATIVO PERMANENTE DA EMPRESA À MEDIDA EM QUE

ESTE ATINGE O FIM DE SUA VIDA ÚTIL. CONTABILMENTE, ESTA

DEFINIÇÕES

REPOSIÇÃO É FEITA ATRAVÉS DAS CONTAS DE DEPRECIAÇÃO (USADA

SOMENTE PARA BENS DE CAPITAL).

CUSTOS DE RETORNO DO CAPITAL

CORRESPONDE AOS LUCROS OU À REMUNERAÇÃO DO INVESTIDOR.

ATRAVÉS DE UMA TAXA MÉDIA PONDERADA, CONSEGUE-SE ESTIMAR

QUAL DEVE SER A TAXA MÍNIMA DE RETORNO PARA QUE SE POSSA

PAGAR A REMUNERAÇÃO EXIGIDA.

NATUREZA DOS CUSTOS E DAS RECEITAS

Custos de Recuperação do Capital

DEFINIÇÕES

Exemplo:

Componente

Capital de Terceiros

Ações Preferenciais

Ações Comuns

Total

Participação

0,40

0,30

0,30

Custo

17%

12%

12%

Contribuição

6,8%

3,6%

3.6%

14,0%

IMPOSTO DE RENDA

O LUCRO DECORRENTE DA APLICAÇÃO DO CAPITAL ESTÁ SUJEITO AO

PAGAMENTO DE IMPOSTO DE RENDA.

SENDO “ T” A ALÍQUOTA DE IMPOSTO DE RENDA, PODE-SE DEFINIR O

IMPOSTO DE RENDA COMO SENDO:

IR = T X (LUCRO TRIBUTÁVEL)

NÃO É TRIBUTÁVEL O CUSTO DE

REPOSIÇÃO DE CAPITAL

ECONOMIA E FINANÇAS EM

TELECOMUNICAÇÕES

Agenda

PARTE I - PREÇOS

E TARIFAS

PARTE II - DESCONTOS

PARTE III - PROMOÇÕES

PARTE IV - MATEMÁTICA FINANCEIRA (REVISÃO)

PARTE V - ANÁLISE DE VIABILIDADE ECONÔMICA DE PROJETOS

PARTE VI - NATUREZA DOS CUSTOS E RECEITAS

PARTE VII - EXERCÍCIOS E ESTUDO DE CASOS

EXERCÍCIOS

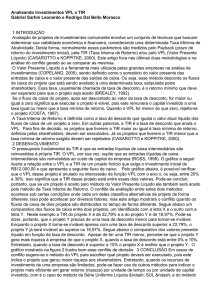

Conceito de Elasticidade: Exercício 1

CALCULAR A ELASTICIDADE-PREÇO DA DEMANDA, CONSIDERANDO OS

VALORES APRESENTADOS A SEGUIR E INTERPRETAR O RESULTADO

PREÇOS

OBTIDO.

ITENS

VALORES

Preço Inicial – P0

20,00

Preço Final – P1

16,00

Quantidade Demandada a P0

30

Quantidade Demandada a P1

39

VARIAÇÃO % DO PREÇO: P1-P0 = 16-20 = - 0,2 OU - 20%

P0

20

VARIAÇÃO % DA DEMANDA: D1-D0 = 39-30 = 0,3 OU 30%

P0

30

EXERCÍCIOS

Conceito de Elasticidade: Exercício 1

CALCULAR A ELASTICIDADE-PREÇO DA DEMANDA, CONSIDERANDO OS

VALORES APRESENTADOS A SEGUIR E INTERPRETAR O RESULTADO

OBTIDO.

PREÇOS

ELASTICIDADE = VARIAÇÃO PERCENTUAL DA DEMANDA

VARIAÇÃO PERCENTUAL DO PREÇO

ELASTICIDADE = + 30% = - 1,5; EPD = 1,5

- 20%

A INTERPRETAÇÃO DO RESULTADO É A SEGUINTE:

DADA UMA QUEDA DE 20% NO PREÇO, A QUANTIDADE DEMANDADA

AUMENTA EM 1,5 VEZES OS 20%, OU SEJA 30%.

TRATA-SE DE UM PRODUTO CUJA DEMANDA TEM GRANDE

SENSIBILIDADE A VARIAÇÕES DE PREÇO.

EXERCÍCIOS

Pacotes de Produtos: Exercício 2

QUAL SERIA, PERCENTUALMENTE, O AUMENTO DE RECEITA

PROPICIADO PELA COMERCIALIZAÇÃO DO PACOTE DE SERVIÇOS (VOICEMAIL MAIS HOT-LINE) PARA OS CLIENTES DO SERVIÇO DE TELEFONIA

CELULAR, CONSIDERANDO O ESTUDO DE MERCADO CUJOS RESULTADOS

PREÇOS

SÃO APRESENTADOS NA TABELA A SEGUIR.

GRUPOS DE

CONSUMIDORES

PREÇOS MÁXIMOS (MARCOS/MÊS)

CORREIO DE VOZ

HOT-LINE

CV + HL

1

9

1,5

10,5

2

8

5

13

3

4,5

8,5

13

4

2,5

9

11,5

OBS: OS PREÇOS APRESENTADOS REPRESENTAM OS VALORES MÁXIMOS QUE OS GRUPOS

DE CONSUMIDORES ESTÃO DISPOSTOS A PAGAR. OS GRUPOS POSSUEM O MESMO

TAMANHO.

EXERCÍCIOS

PREÇOS

Pacotes de Produtos: Exercício 2

O GRUPO DE CONSUMIDORES 1 MOSTROU-SE INTERESSADO NO

CORREIO DE VOZ MAS DEU POUCO VALOR AO HOT-LINE, ENQUANTO O

GRUPO 4 MANIFESTOU DESEJO OPOSTO. A DISPOSIÇÃO DE PAGAR POR

AMBOS OS SERVIÇOS FOI CALCULADA SOMANDO-SE OS DOIS PREÇOS

MÁXIMOS.

OS PREÇOS INDIVIDUAIS DE CADA SERVIÇO SÃO FÁCEIS DE CALCULAR:

a) PARA O CORREIO DE VOZ É DE 8 MARCOS/MÊS E A RECEITA É DE 16

MARCOS/MÊS.

b) PARA O HOT-LINE É DE 8,5 MARCOS/MÊS E A RECEITA É DE 17

MARCOS/MÊS.

ASSIM SENDO, SE OS DOIS SERVIÇOS TIVEREM SEUS PREÇOS FIXADOS

SEPARADAMENTE, PROPORCIONARÃO UMA RECEITA DE 33

MARCOS/MÊS.

EXERCÍCIOS

Pacotes de Produtos: Exercício 2

PREÇOS

SE APLICARMOS O PREÇO POR PACOTE PURO, VENDENDO OS DOIS

SERVIÇOS JUNTOS, O PREÇO IDEAL POR PACOTE É DE 10,5

MARCOS/MÊS E A RECEITA OBTIDA COM A COMERCIALIZAÇÃO DO

MESMO IGUAL A 42 MARCOS/MÊS.

O AUMENTO DE RECEITA PROPICIADO SERIA DE 42/33 = 1,271 OU

27,1%.

EXERCÍCIOS

Pacotes de Produtos: Exercício 3

CONSIDERANDO O EXERCÍCIO ANTERIOR, HAVERIA A POSSIBILIDADE DA

EMPRESA AUMENTAR O SEU NÍVEL DE LUCRATIVIDADE ATRAVÉS DA

COMERCIALIZAÇÃO DE PACOTES MISTOS. COMO SERIA ESTA

PREÇOS

COMPOSIÇÃO.

GRUPOS DE

CONSUMIDORES

PREÇOS MÁXIMOS (MARCOS/MÊS)

CORREIO DE VOZ

HOT-LINE

CV + HL

1

9

1,5

10,5

2

8

5

13

3

4,5

8,5

13

4

2,5

9

11,5

OBS: OS PREÇOS APRESENTADOS REPRESENTAM OS VALORES MÁXIMOS QUE OS GRUPOS

DE CONSUMIDORES ESTÃO DISPOSTOS A PAGAR. OS GRUPOS POSSUEM O MESMO

TAMANHO.

EXERCÍCIOS

PREÇOS

Pacotes de Produtos: Exercício 3

OS CONSUMIDORES DOS GRUPOS 2 E 3 ESTÃO FAZENDO UM ÓTIMO

NEGÓCIO AO PAGAREM 10,5 MARCOS POR SERVIÇOS A QUE

ATRIBUEM O VALOR DE 13 MARCOS. A EMPRESA PODE AUMENTAR A

RECEITA POR MEIO DE PACOTE MISTO (INDIVIDUAL E PACOTE).

POR EXEMPLO CONSIDEREMOS A SEGUINTE TABELA DE PREÇOS:

a) PARA O CORREIO DE VOZ ISOLADO O PREÇO SERIA DE 9 MARCOS/MÊS.

b) PARA O HOT-LINE ISOLADO O PREÇO SERIA DE 9 MARCOS/MÊS.

c) PARA O PACOTE O PREÇO SERIA DE 13 MARCOS/MÊS.

OS GRUPOS DE CONSUMIDORES 2 E 3 COMPRARIAM O PACOTE, O

GRUPO 1 COMPRARIA O CORREIO DE VOZ E O GRUPO 4 O HOT-LINE.

A RECEITA A SER OBTIDA COM A VENDA DOS SERVIÇOS SERIA DE 44

MARCOS/MÊS, SUPLANTANDO EM CERCA DE 5% A DO PACOTE PURO.

EXERCÍCIOS

Matemática Financeira: Exercício 4

DADO UM VALOR EM A DE R$ 100.000,00 A UMA TAXA DE JUROS

DE 10%, CALCULAR:

REVISÃO

0

E

1

2

3

4

5

6

7

8

9

10

C

D

F

A

B

EXERCÍCIOS

REVISÃO

Matemática Financeira: Exercício 4

DADO UM VALOR EM A DE R$ 100.000,00 A UMA TAXA DE JUROS

DE 10%, CALCULAR:

a) O VALOR EQUIVALENTE DE A EM B.

F = P (1 + I)n = 100.000,00 X (1 + 0,1)4 = 100.000,00 X

1,4641 = 146.410,00

b)A PARTIR DE B, O VALOR DAS OITO ANUIDADES EM C.

F X A/F = F X I / ((1 + I)n -1) X 1 / (1 + I) = 146.410,00 X 0,1 /

((1 + 0,1)8) - 1) X 1 / (1 + 0,1) = 146.410,00 X 0,079495 =

11.638,86

c) A PARTIR DE C, O VALOR EQUIVALENTE EM D.

A X P/A = A X ((1 + I)n - 1) / (I X (1 + I)n) X (1 + I) = 11.638,86 X

(1 + 0,1)8 - 1 / 0,1 X (1 + 0,1)8 X (1 + 0,1) = 11.638,86 X 5,868

= 68.301,50

EXERCÍCIOS

REVISÃO

Matemática Financeira: Exercício 4

DADO UM VALOR EM A DE R$ 100.000,00 A UMA TAXA DE JUROS

DE 10%, CALCULAR:

d)A PARTIR DE D, O VALOR EQUIVALENTE EM E.

P = F / (1 + I)n = 68.301,50 / (1 + 0,1)2 = 68.301,50 / 1,21 =

56.447,52

e) A PARTIR DE E, O VALOR EQUIVALENTE EM F.

P X A/P = P X (I X (1 + I)n /(1 + I)n - 1) X 1/(1 + I) = 56.447,52 X

(0,1 X (1 + 0,1)6 /(1 + 0,1) 6 - 1) X 1/(1 + 0,1) = 56.446,52 X

0,208 = 11.780,39

f) A PARTIR DE F, O VALOR EQUIVALENTE EM A, NOVAMENTE.

A X F/A = A X ((1 + I)n - 1 / I) X (1 + I) = 11.780,39 X (1 + 0,1)6

/ 0,1) X (1 + 0,1) = 11.780,39 X 8,4872 = 100.000,00

EXERCÍCIOS

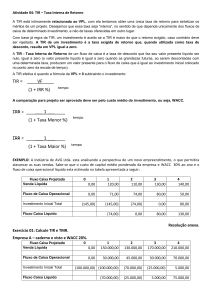

VPL

Análise de Viabilidade Econômica de Projetos: Exercício 5

SUPONHA QUE SE TENHA QUE REALIZAR UM INVESTIMENTO DE R$

100.000,00 PARA AMPLIAR O SERVIÇO DE BANDA LARGA, CUJO

VALOR RESIDUAL DO INVESTIMENTO SEJA DE R$ 10.000,00 DAQUI A

10 ANOS. DETERMINAR OS REQUISITOS DE RECEITA ANUAL AO LONGO

DA VIDA DO INVESTIMENTO, ADMITINDO UM CUSTO DE CAPITAL IGUAL

A 12% AO ANO. DESCONSIDERAR OS EFEITOS DO I. R.. CONSIDERE

UM CUSTO DE OPERAÇÃO DE R$ 5.000,00 POR ANO.

0

1

2

3

4

5

6

REQUISITOS DE RECEITA

INVESTIMENTO INICIAL

CUSTO DE OPERAÇÃO

7

8

9

10

VALOR RESIDUAL

EXERCÍCIOS

VPL

Análise de Viabilidade Econômica de Projetos: Exercício 5

ANO

INV. INICIAL

0

100.000

CUSTO OPER.

VALOR RESID.

FATOR CONV.

VPCA

1

-10.0000

1

5.000

0,8929

-4.464,30

2

5.000

0,7972

-3.985,95

3

5.000

0,7118

-3.558,90

4

5.000

0,6355

-3.177,60

5

5.000

0,5674

-2.837,15

6

5.000

0,5066

-2.533,15

7

5.000

0,4524

-2.261,75

8

5.000

0,4039

-2.019,40

9

5.000

0,3606

-1.803,05

10

5.000

0,32197

1.609,85

10.000

Somatório do Valor Presente do Fluxo de Caixa

-125.031

O PROBLEMA AGORA ESTÁ RESUMIDO EM CALCULAR UMA ANUIDADE

QUE CONVERTIDA AO VP POSSA ZERAR A PARCELA ANTERIOR:

125.031 = A X P/A: 125031 = A X 5,650179 : A = 22128,68

EXERCÍCIOS

Análise de Viabilidade Econômica de Projetos: Exercício 6

VPL E PAYBACK

CONSIDERE OS SEGUINTES PROJETOS:

C0

C1

C2

A

-4000

2500

3000

B

-2000

1200

1500

a) QUAL É O PERÍODO DE PAYBACK DE CADA PROJETO?

b) QUAL SERIA O VPL DE CADA PROJETO SENDO A TAXA DE DESCONTO

DE 10%?

O PAYBACK DO PROJETO A É 1 + 1500/3000 = 1,5 PERÍODOS.

O PAYBACK DO PROJETO B É DE 1 + 800/1500 = 1,533 PERÍODOS.

VPLA = -4.000 + 2500/(1 + 0,1) + 3000/(1 + 0,1)2 = 752,07.

VPLB = -2.000 + 1200/(1 + 0,1) + 1500/(1 + 0,1)2 = 330,58.

EXERCÍCIOS

Análise de Viabilidade Econômica de Projetos: Exercício 7

UM PROJETO DE TELECOMUNICAÇÕES APRESENTA AO LONGO DO

HORIZONTE DE ESTUDO DEFINIDO, A ESTRUTURA DE FLUXO DE CAIXA

APRESENTADA A SEGUIR. CALCULE A TAXA INTERNA DE RETORNO DO

REFERIDO PROJETO.

1

TIR

0

2

1100

3

1300

4

1000

600

400

2000

400

500

500

5

700

100

EXERCÍCIOS

Análise de Viabilidade Econômica de Projetos: Exercício 7

O VALOR DA TIR É ENCONTRADO ATRAVÉS DA RESOLUÇÃO DA

EQUAÇÃO A SEGUIR:

TIR

2000 = 200 / (1 + TIR) + 700 / (1 + TIR)2 + 800 / (1 + TIR)3 +

500 / (1 + TIR)4 + 600 / (1 + TIR)5

TIR = 11,34%

EXERCÍCIOS

VPL

Natureza dos Custos: Exercício 8

SUPONHA QUE SE TENHA QUE REALIZAR UM INVESTIMENTO DE

R$100.000,00 PARA AMPLIAR O SERVIÇO DE BANDA LARGA, CUJO

VALOR RESIDUAL DO INVESTIMENTO SEJA DE R$ 10.000,00 DAQUI A

10 ANOS. CONSIDERANDO UMA RECEITA ANUAL R AO LONGO DA VIDA

DO INVESTIMENTO E ADMITINDO UM CUSTO DE CAPITAL IGUAL A 12%

AO ANO, CALCULAR O VALOR DE RR QUE ZERA O VPFC, SABENDO-SE

QUE A ALÍQUOTA DE IMPOSTO DE RENDA É DE 25% E O CUSTO DE

OPERAÇÃO R$ 5.000,00 POR ANO.

0

1

2

3

4

5

6

REQUISITOS DE RECEITA

INVESTIMENTO INICIAL

CUSTO DE OPERAÇÃO

7

8

9

10

VALOR RESIDUAL

EXERCÍCIOS

VPL

Natureza dos Custos: Exercício 8

ANO

INV.

INICIAL

0

100.000

CUSTO

OPER.

RECEITA

DEPREC.

I. R.

VALOR

RESID.

FATOR

CONV.

1

VPCA

-100.000

1

5.000

24.238

9.000

2.710

0,8929

15.293

2

5.000

24.238

9.000

2.710

0,7972

13.655

3

5.000

24.238

9.000

2.710

0,7118

12.192

4

5.000

24.238

9.000

2.710

0,6355

10.886

5

5.000

24.238

9.000

2.710

0,5674

9.719

6

5.000

24.238

9.000

2.710

0,5066

8.678

7

5.000

24.238

9.000

2.710

0,4524

7.748

8

5.000

24.238

9.000

2.710

0,4039

6.918

9

5.000

24.238

9.000

2.710

0,3606

6.177

10

5.000

24.238

9.000

2.710

0,32197

8.735

Somatório do Valor Presente do Fluxo de Caixa

10.000

0

EXERCÍCIOS

CÁLCULO DE INDICADORES EF

Projeto de um Provedor de Banda Larga: Exercício 9

CAPEX (INVESTIMENTO ANUAL)

100,00 POR MODEM.

75,00 POR PORTA.

INFRA- ESTRUTURA - 1.000.000 POR ANO.

OSS-BSS - 1.500.000 NO PRIMEIRO ANO E METADE NOS DEMAIS.

SOBRESSALENTES IGUAL A 5% DO TOTAL DE MODEMS E PORTAS.

CONSIDERAR QUE O EQUIPAMENTO PARA FINS DE HORIZONTE DE ESTUDO

TENHA UMA DURABILIDADE DE 5 ANOS.

MERCADO

AQUISIÇÃO DE 5.000 CLIENTES POR TRIMESTRE.

ARPU DE 40,00.

EXERCÍCIOS

CÁLCULO DE INDICADORES EF

Projeto de um Provedor de Banda Larga: Exercício 9

OPEX

CUSTO DE PROPAGANDA DE 10% DA RECEITA LÍQUIDA NO PRIMEIRO

ANO, CAINDO PARA 5% NOS DEMAIS.

CUSTO DE VENDAS & ATENDIMENTO AO CLIENTE (20,00 POR

SERVIÇO).

TAXA DE INADIMPLÊNCIA DE 15%.

OPERAÇÃO E MANUTENÇÃO IGUAL A 5% DA RECEITA.

G&A IGUAL A 10% DA RECEITA.

CUSTO DE DESENVOLVIMENTO E GERENCIAMENTO DO PRODUTO FIXO

IGUAL A 100.000 POR TRIMESTRE.

PREMISSAS

CUSTO DO CAPITAL (22% AO ANO).

INCLUIR EFEITOS DOS IMPOSTOS DE RENDA E CSLL (24%)

EXERCÍCIOS

CÁLCULO DE INDICADORES EF

Projeto de um Provedor de Banda Larga: Exercício 9

CALCULAR:

Payback.

VPL.

TIR.

EBITDA.

EXERCÍCIOS

DESATIVAÇÃO DE POP´S

Projeto de Desativação de POP´s: Exercício 9

UMA EMPRESA DE TELECOMUNICAÇÕES ESTÁ REDUZINDO CUSTOS E

AVALIA DIMINUIR SEU NÚMERO DE POP’S (PONTOS DE PRESENÇA)

PELO BRASIL. ANALISE QUAL SERIA A MELHOR OPÇÃO, CONSIDERANDO:

a) GASTOS DE MULTA CONTRATUAL DO ALUGUEL DO POP FILIAL:

R$42.317,94. (MULTA CONTRATUAL DE ALUGUEL).

b)DESATIVAÇÃO E TRANSPORTE DO POP FILIAL: R$52.500,00.

(DESATIVAÇÃO DE INFRA, TRANSPORTE PARA SÃO PAULO,

RECOMPOSIÇÃO DO IMÓVEL E DESATIVAÇÃO DE EQUIPAMENTOS).

c) INVESTIMENTO NO POP CENTRAL (AMPLIAÇÃO, EQUIPAMENTO E

PESSOAS): R$ 399.640,00.

d)NOVOS CUSTOS MENSAIS NO POP CENTRAL (ESPECIALMENTE COM AS

NOVAS INSTALAÇÕES): R$ 20.005,98/MÊS.

e) CUSTOS ATUAIS MENSAIS COM ALUGUEL E INFRA NO POP FILIAL :

R$29.600,46/MÊS.

EXERCÍCIOS

Projeto de Desativação de POP´s: Exercício 9

DESATIVAÇÃO DE POP´S

a) GASTOS DE MULTA CONTRATUAL DO ALUGUEL DO POP FILIAL:

R$42.317,94. (MULTA CONTRATUAL DE ALUGUEL).

b)DESATIVAÇÃO E TRANSPORTE DO POP FILIAL: R$52.500,00.

(DESATIVAÇÃO DE INFRA, TRANSPORTE PARA SÃO PAULO,

RECOMPOSIÇÃO DO IMÓVEL E DESATIVAÇÃO DE EQUIPAMENTOS).

c) INVESTIMENTO NO POP CENTRAL (AMPLIAÇÃO, EQUIPAMENTO E

PESSOAS): R$ 399.640,00.

d)NOVOS CUSTOS MENSAIS NO POP CENTRAL (ESPECIALMENTE COM AS

NOVAS INSTALAÇÕES): R$ 20.005,98/MÊS.

e) CUSTOS ATUAIS MENSAIS COM ALUGUEL E INFRA NO POP FILIAL:

R$29.600,46/MÊS.

f) N = 24 MESES (NÚMERO DE MESES RESTANTES DO ATUAL CONTRATO

DE LOCAÇÃO,ONDE ESTAMOS CONSIDERANDO O NOSSO HORIZONTE DE

PROJEÇÃO) E EM N+1 TERÍAMOS O REAJUSTE DOS CONTRATOS.

EXERCÍCIOS

Projeto de Desativação de POP´s: Exercício 9

G) A TAXA DE REMUNERAÇÃO DOS ACIONISTAS MÍNIMA É DE 1,21%

DESATIVAÇÃO DE POP´S

A.M.

TRABALHO FINAL

PROMOÇÃO

Projeto - Provedor DTH

CALCULE O IMPACTO FINANCEIRO (24 MESES) DE UMA PROMOÇÃO E DE

UM NOVO POSICIONAMENTO DE PREÇOS DE UM SERVIÇO DE TV POR

ASSINATURA OFERECIDO POR UMA OPERADORA DE DTH. DEFINA

TAMBÉM O PERÍODO DE PAY-BACK. ESTA OPERADORA TEM COMO

OBJETIVO AMPLIAR O SEU MARKET-SHARE.

SITUAÇÃO ATUAL

a) BASE DE CLIENTES EXISTENTES: 200.000.

b)TOTAL DE CLIENTES CONQUISTADOS POR MÊS: 10.000.

c) PREÇO ATUAL PRATICADO (ASSINATURA DO SERVIÇO): 80,00/MÊS.

d)CUSTO DO SERVIÇO: 50,00/MÊS.

SITUAÇÃO PROJETADA

a) TEMPO DA PROMOÇÃO – 3 MESES.

b)PREÇO ATUAL PRATICADO (ASSINATURA DO SERVIÇO NA PROMOÇÃO):

50,00/MÊS.

TRABALHO FINAL

PROMOÇÃO

Projeto - Provedor DTH

c) PREÇO DO SERVIÇO APÓS A PROMOÇÃO – R$ 80,00/MÊS.

d)% DA BASE EXISTENTE QUE SOLICITA OS BENEFÍCIOS DA PROMOÇÃO:

50%.

e) CUSTO DO SERVIÇO: 50,00/MÊS.

f) CUSTO DE DIVULGAÇÃO DA PROMOÇÃO: 1.000.000,00/MÊS PARA

OS TRÊS PRIMEIROS MESES.

g) TOTAL DE CLIENTES CONQUISTADOS POR MÊS: 15.000.

ENTREGA – 20/09/2011

FIM

Obrigado!