Análise de Empresas

19/08/2016

Banco do Brasil: Revisão

Recomendação de Compra

de

Preço-Alvo

e

BBAS3

Recomendação:

• Metas para ajuste da estrutura de capital até 2019 devem ser cumpridas;

• Foco é na recuperação da rentabilidade sobre o patrimônio;

• Números do segundo semestre já devem trazer melhores indicações;

140

• Alteramos a recomendação de BBAS3 de Neutra para Compra.

120

Mudança do foco de crescimento para rentabilidade. Após os resultados

divulgados do 2T16 e informações subsequentes, nos sentimos mais confiantes de

que o Banco do Brasil possa cumprir suas metas de evolução de capital até 2019

(ligadas aos novos critérios do Acordo de Basileia, cujos parâmetros envolvem a

base de ativos ponderados pelo risco – RWA na sigla em inglês). A partir daí, as

atenções se voltam para o nível de rentabilidade patrimonial, que foi de 8,9%

(anualizado) no último balanço trimestral, mas que acreditamos possa avançar

gradualmente, indo para 14% em 2018.

Os números do segundo semestre já devem trazer melhores indicações,

especialmente através de menores despesas com provisões para perdas.

Isto é possível, uma vez que as carteiras de crédito de pessoas físicas e rural

mostram alguma estabilização. Além disso, no lado corporativo não identificamos

créditos superiores a R$ 5 bilhões que possam representar uma situação mais

crítica, como alguns casos recentes que provocaram elevação relevante das

provisões.

O preço-alvo atualizado de R$ 29,00/ação implica num múltiplo

Preço/Valor Patrimonial de 0,9x para Dez.17, o que se torna

particularmente atrativo se levarmos em conta o ROE sustentável de 14% ao ano

a partir de 2018. Esse conjunto de fatores sustenta a nossa recomendação de

Compra para BBAS3, ante a recomendação Neutra anterior para o papel.

Seguem as principais alterações em relação às estimativas anteriores.

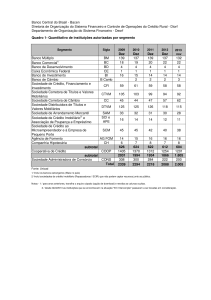

Banco do Brasil

Atual

R$ milhões

Anterior

Variação (%)

2016

2017

2018

2016

2017

2018

2016

2017

2018

Result. Intermed. Financ. Bruto

53.084

52.697

54.729

54.264

55.362

57.704

-2,2%

-4,8%

-5,2%

Provisões para Perdas

-27.881

-21.763

-18.657

-29.202

-23.789

-22.554

-4,5%

-8,5%

-17,3%

6.868

9.951

12.884

6.952

11.016

13.556

-1,2%

-9,7%

-5,0%

83.107

90.168

99.679

85.426

93.461

103.516

-2,7%

-3,5%

-3,7%

8,5%

11,5%

13,6%

8,5%

12,3%

13,8%

Lucro Líquido

Patrimônio Líquido

Retorno s/ Patrimônio (ROE)

Preço-Alvo

R$ 29,00 (Dez.17)

R$ 23,00 (Dez.16)

Neutra

Neutra

Recomendação

26,1%

Fo nte: Bradesco Co rreto ra e Á go ra Co rreto ra

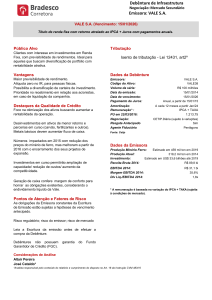

Banco do Brasil ON

23,20

Preço (R$)

64.612

Valor de Merc. (R$M)

Preço Mín./Máx. 52 sem. (R$)

Projeções

12,19 - 23,2

Vol. Méd. Diário 3 meses (R$ M)

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

193,5

P/L

16E

17E

9,4

6,5

-

-

ROE

8,5%

11,5%

Div. Yield

2,7%

3,9%

EV/EBITDA

COMPRA

Preço-alvo:

29,00

Upside:

25,0%

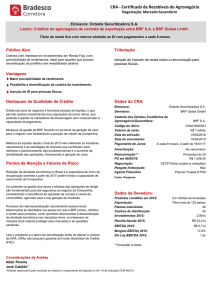

BBAS3 X IBOV

100

80

60

BBAS3

40

ago-11

ago-12

ago-13

IBOV

ago-14

ago-15

ago-16

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Bancos

Aloisio Villeth Lemos*

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Análise de Empresas

19/08/2016

Este relatório foi preparado pelas equipes de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (“Ágora”) bem como da

Bradesco S.A. Corretora de Títulos e Valores Mobiliários (“Bradesco Corretora”), sociedades controladas pelo Banco Bradesco BBI S.A. (“BBI”). O presente

relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a

expressa autorização da Ágora e da Bradesco Corretora.

Este relatório é distribuído somente com o objetivo de prover informações e não representa uma oferta de compra e venda ou solicitação de compra e

venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação. Entretanto, as

informações aqui contidas não representam por parte da Ágora ou da Bradesco Corretora garantia de exatidão dos dados factuais utilizados. As opiniões,

estimativas, projeções e premissas relevantes contidas neste relatório são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua

elaboração (“analistas de investimento”) e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de

mercado.

Declarações dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 17 da Instrução CVM 483:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e

seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ágora, à Bradesco Corretora, ao BBI e demais

empresas do Grupo Bradesco.

A remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações

financeiras realizadas pela Ágora, Bradesco Corretora e BBI.

Declarações nos termos do art. 18 da Instrução CVM 483, referentes às empresas cobertas pelos analistas de investimento da Ágora e

Bradesco Corretora:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empresas: Cielo S.A., Fleury S.A., IRB Brasil

Re. A BRADESPAR S.A., cujo grupo controlador é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE

S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao

emissor ou aos valores mobiliários objeto de análise.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhias:

Comgás, Vale, Valid, Metalúrgica Gerdau, Rumo Logística e Energisa.

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores

mobiliários das companhias: AES Tietê, Comgás, Vale, EDP Energias do Brasil e Energisa.

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da Alpargatas (ALPA4), General Shopping

(GSHP3) e Helbor (HBOR3).

Análise de Empresas

19/08/2016

ANÁLISE DE INVESTIMENTOS

Diretor de Research

Daniel Altman

[email protected]

Economista-chefe

Dalton Gardimam

[email protected]

Estrategista de Análise Varejo

Jose Francisco Cataldo Ferreira

+55 21 2529 0808

[email protected]

+55 21 2529 0807

[email protected]

Ricardo Faria França

+55 11 2178 4202

[email protected]

Marcus Sena, CFA

+55 11 2178 4126

[email protected]

Renato Cesar Chanes

+55 11 2178 4063

[email protected]

+55 11 2178 4213

[email protected]

+55 11 2178 4210

[email protected]

Analista de Investimentos Sênior

Aloisio Villeth Lemos

Analista de Investimentos

Analista Gráfico

Maurício A. Camargo

Assistentes de Análise

Flávia Andrade Meireles

ÁGORA CORRETORA

MESA DE OPERAÇÕES – REGIÃO METROPOLITANA (RJ e SP)

4004-8282

MESA DE OPERAÇÕES – DEMAIS REGIÕES DO BRASIL

0800 724 8282

MESA DE OPERAÇÕES – LIGAÇÕES INTERNACIONAIS

+55 21 2529-0810