Investment Advisory

CREDIT SUISSE HEDGING-GRIFFO

Monthly Watch

“Abenomics”

Fevereiro de 2013

“Success is a lousy teacher. It seduces

smart people into thinking they can't lose.”

Bill Gates

Dois meses atrás, o Japão escolheu um novo primeiroministro. Shinzo Abe assumiu o poder sob a bandeira de

encerrar um longo período de baixo crescimento e deflação no

país. Medidas fiscais e monetárias estão sendo adotadas. A

moeda japonesa se desvalorizou. A bolsa local registrou

ganhos. Falta confirmar se, finalmente, a economia japonesa

voltará a crescer.

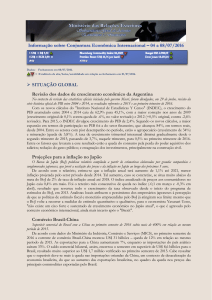

Um breve histórico

Entre as décadas de 1950 e 1960, o PIB japonês crescia a

uma taxa média de aproximadamente 9% ao ano. Nas

décadas de 1970 e 1980, o ritmo diminuiu um pouco, mas

seguiu expressivo, na casa de 5% ao ano. Esse longo período

de forte expansão levou a economia do país a se manter como

a segunda maior do mundo durante toda a segunda metade

do século passado, até que, no início deste milênio, foi

ultrapassada pela China – e, apenas agora, a Índia está

alcançando seu tamanho1.

I. Crescimento nas últimas décadas

Percentual ao ano

14

9

10

8

6

4

2

0

-2

-4

-6

No fim dos anos 1980, no entanto, uma bolha financeira e

imobiliária acometeu o país. Desde a década de 1990, quando

houve o estouro dessa bolha, o país enfrenta dificuldades para

crescer mais do que 2% ao ano.

O primeiro “Quantitative Easing”

Ao longo das duas últimas décadas, a política monetária

japonesa se dedicou a estimular o crescimento da atividade e

a combater o risco deflacionário. Desde 1995, o juro básico

japonês jamais esteve acima de 0,5% ao ano. A partir de

1998, o BoJ (banco central do país) começou a expandir seu

balanço – naquela que, para muitos, pode ser considerada a

primeira experiência de Quantitative Easing (QE), a política de

compra de ativos, como a utilizada atualmente por alguns

bancos centrais, inclusive o Federal Reserve.

Em março de 2001, a instituição colocou de lado a política de

juros e passou a ter como principal instrumento de política

monetária a compra de ativos. Foi nessa época que o nome

Quantitative Easing foi formalmente adotado.

A taxa básica de juros só voltou a ser debatida nas reuniões

do BoJ em 2006, quando a entidade começou a reduzir o

tamanho de seu balanço. Chegou a ser elevada para

0,5% a.a. em 2007, mas o estouro da crise financeira nos

EUA fez com que, em dezembro de 2008, a taxa voltasse a

ser reduzida para 0,1% a.a., patamar em vigor até hoje.

A eleição de Shinzo Abe e a taxa de câmbio

56 60 64 68 72 76 80 84 88 92 96 00 04 08 12

Fonte: FMI, Ipeadata. Elaboração: CSHG

Em dezembro do ano passado, o Partido Liberal Democrata

(PLD) sagrou-se vitorioso nas eleições da Câmara Baixa

japonesa – equivalente à Câmara dos Deputados. Com isso, o

principal líder do PLD, Shinzo Abe, foi escolhido como o

sétimo primeiro-ministro japonês dos últimos seis anos.

A campanha de Abe foi marcada pela defesa de esforços mais

expressivos para aquecer a economia japonesa, com destaque

1 – Segundo as participações no PIB mundial avaliadas pelo FMI (dados em “dólares PPP”).

Monthly Watch

Fevereiro de 2013

CREDIT SUISSE HEDGING-GRIFFO

para uma atuação mais agressiva do BoJ. Por isso, desde

novembro, quando o PLD passou a liderar as pesquisas de

intenção de voto, cresceu a expectativa de que o BC japonês

anunciaria novas medidas de estímulo monetário, o que levou

a uma relevante desvalorização do iene nas últimas semanas.

II. Taxa de câmbio do Japão

Paridade ¥/US$

300

250

200

No âmbito fiscal, o governo de Shinzo Abe também já

anunciou novidades. Em meados de janeiro, foi divulgado um

pacote de estímulos de ¥ 23 trilhões (4,8% do PIB japonês).

Desse total, há três áreas nas quais o governo concentrará

seus esforços : i) ¥ 3,8 trilhões em obras de reconstrução

referentes ao terremoto/tsunami de 2011 e em prevenção de

novos desastres; ii) ¥ 3,1 trilhões em estímulos aos

investimentos privados e em medidas de “geração de riqueza”;

e iii) ¥ 3,1 trilhões em medidas de assistência social, inclusive

revitalização de comunidades.

A expectativa de Shinzo Abe é que as medidas de estímulo

sejam capazes de gerar 600 mil novos empregos no país e de

aumentar o PIB japonês em 2 pontos percentuais. Em média,

os analistas são menos otimistas, mas existe um certo

consenso de que o benefício deve superar 1 p.p.

150

100

50

1980-1989

1990-1999

2000-2009

10-12

Fonte: Bloomberg. Elaboração: CSHG

A política econômica atual

De fato, em duas das três reuniões do BoJ desde a eleição de

Abe, foram anunciadas novidades na condução da política

monetária. Em 20 de dezembro, a instituição anunciou um

aumento de ¥ 10 trilhões no volume de ativos a ser adquirido

no mercado até 2013. Um mês depois, o BoJ decidiu que

esse QE iria continuar em 2014, sem uma data definida para

terminar. Adicionalmente, naquela oportunidade, o BoJ elevou

sua meta de inflação de 1% para 2% ao ano.

III. Ativos no balanço do BoJ

Em trilhões de ienes

200

180

160

140

120

100

80

60

40

Talvez sob certa influência também da recente melhora no

ambiente econômico internacional, algumas estatísticas

divulgadas no Japão parecem indicar um efeito positivo das

medidas recentemente adotadas no país sobre a confiança de

consumidores e empresários.

Ainda não há reflexos claros das iniciativas sobre números de

produção, mas a pesquisa PMI para manufaturados, por

exemplo, subiu dos 45,0 pontos de dezembro para 47,7

pontos em janeiro, em uma aparente interrupção da tendência

negativa que vinha desde maio do ano passado.

O risco que fica é de o Japão sofrer uma deterioração fiscal

ainda maior. Contudo, ao menos por ora, essa é uma

preocupação secundária para o país, que já convive com um

endividamento bruto de mais de 100% do PIB desde 1997 (e

de mais de 200% do PIB nos últimos quatro anos).

IV. Endividamento japonês

Estimativa

Percentual do PIB

200

150

100

1990-1999

2000-2009

2012-2014

Fonte: BoJ, Bloomberg. Elaboração: CSHG

Apenas na reunião do último dia 14 de fevereiro não foram

anunciadas novidades, mas a grande maioria dos analistas

avalia que, após a saída do atual presidente do BoJ, Masaaki

Shirakawa, que deve ocorrer em março, o futuro líder do BC

retomará as medidas de estímulo. Para a sucessão de

Shirakawa, todos os nomes cotados são favoráveis ao QE e a

um iene desvalorizado, inclusive Haruhiko Kuroda, considerado

por muitos o candidato com maior chance de ser escolhido.

Líquido

250

Bruto

50

0

1980 - 1989

1990 - 1999

2000 - 2009

10-12

Fonte: FMI. Elaboração: CSHG

Atendimento a clientes

DDG: 0800 558 777

www.cshg.com.br/contato

Este material foi preparado pela Credit Suisse Hedging-Griffo ("CSHG"), tem caráter meramente informativo e não deve ser entendido como análise de valor mobiliário,

material promocional, solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro ou investimento ou sugestão de alocação ou adoção de estratégias

de investimento por parte dos destinatários. As informações se referem às datas mencionadas e não serão atualizadas. Este material foi preparado com base em informações

públicas, dados desenvolvidos internamente e outras fontes externas. A CSHG não garante a veracidade e integridade das informações e dos dados, tampouco garante que

estejam livres de erros ou omissões. Os cenários e as visões apresentadas podem não se refletir nas estratégias de fundos e carteiras geridas pela CSHG. Este material pode

apresentar projeções de retorno, análises e cenários feitas com base em determinadas premissas. Ainda que a CSHG acredite que essas premissas sejam razoáveis e

factíveis, não pode assegurar que sejam precisas ou válidas em condições de mercado no futuro ou, ainda, que todos os fatores relevantes tenham sido considerados na

determinação dessas projeções, análises e cenários. Projeções não significam retornos futuros. Os retornos projetados, as análises, os cenários e as premissas são baseados

nas condições de mercado e em cenários econômicos correntes e passados, que podem variar significativamente no futuro. As análises aqui apresentadas não pretendem

conter todas as informações relevantes que um investidor deve considerar e, dessa forma, representam apenas uma visão limitada do mercado. Aos investidores é

recomendada a leitura cuidadosa de prospectos e regulamentos ao aplicar seus recursos. Recomendamos consulta aos assessores para uma análise específica e personalizada

antes de investir. A CSHG não se responsabiliza por danos oriundos de erros, omissões ou alterações nos fatores de mercado nem pelo uso das informações aqui contidas. É

vedada a cópia, distribuição ou reprodução total ou parcial deste material sem a prévia e expressa concordância da CSHG.

Ouvidoria DDG: 0800 77 20100 – www.cshg.com.br/ouvidoria – Atendimento a clientes DDG: 0800 558 777 – www.cshg.com.br/contato