Outubro 2011

Monthly Watch

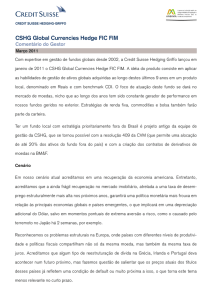

O motor econômico chinês

“Lembre-se de cavar o poço bem antes de

sentir a sede” Provérbio chinês

espalharam por parceiros comerciais da China, como o Brasil. O

PIB brasileiro, beneficiado pela combinação de uma demanda

chinesa vigorosa, alguns incentivos fiscais e redução da Selic

Atualmente, o temor dos mercados é de que a crise

em 2009, cresceu expressivos 7,5% em 2010.

europeia termine como uma repetição de 2008 e leve

Entretanto, atualmente, alguns problemas potenciais

o mundo a uma nova recessão. Além disso, uma

incomodam os investidores, quando se fala no gigante asiático.

importante questão incomoda os investidores: caso

esse pior desfecho venha mesmo a se concretizar,

Setor Externo

terá a China, mais uma vez, força para impulsionar a

recuperação dos países emergentes?

As exportações chinesas têm crescido a um ritmo menos

intenso, desde meados de 2010, o que significa uma

À época, o governo chinês liberou os bancos do país para

contribuição um pouco mais branda do setor externo para o

ampliarem a oferta de crédito. Em 2009, o volume

crescimento do país. Entretanto, o movimento parece ocorrer

concedido chegou a US$ 1,4 trilhão, quase 30% do PIB

em um ritmo condizente com o objetivo chinês de aumentar a

naquele período e, em 2010, foram aproximadamente mais

importância do consumo interno na composição da economia. O

20% do PIB em novas concessões. Os investimentos e o

fato de as autoridades locais permitirem uma lenta apreciação

consumo resultantes dessa oferta de crédito colaboraram

da moeda chinesa parece ser um sinal de que a desaceleração

para que o crescimento da economia chinesa ficasse em

nas exportações está dentro do que consideram razoável.

10,4% no ano passado. Os efeitos positivos também se

Este material foi preparado pela Credit Suisse Hedging-Griffo ("CSHG"), tem caráter meramente informativo e não deve ser entendido como análise de valor mobiliário, material promocional,

solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro ou investimento ou sugestão de alocação ou adoção de estratégias de investimento por parte dos

destinatários. As informações referem-se às datas mencionadas e não serão atualizadas. Este material foi preparado com base em informações públicas, dados desenvolvidos internamente e

outras fontes externas. A CSHG não garante a veracidade e integridade das informações e dados ou que os mesmos estão livres de erros ou omissões. Os cenários e visões apresentadas

podem não se refletir nas estratégias de fundos e carteiras geridas pela CSHG. Este material pode apresentar projeções de retorno, análises e cenários feitas sob determinadas premissas.

Ainda que a CSHG acredite que essas premissas sejam razoáveis e factíveis, não pode assegurar que sejam precisas ou válidas em condições de mercado no futuro ou ainda que todos os

fatores relevantes tenham sido considerados na determinação dessas projeções, análises e cenários. Projeções não significam retornos futuros. Os retornos projetados análises, cenários e as

premissas são baseados nas condições de mercado e em cenários econômicos correntes e passados, que podem variar significativamente no futuro. As análises aqui apresentadas não

pretendem conter todas as informações relevantes que um investidor deve considerar e, dessa forma, representam apenas uma visão limitada do mercado. Aos investidores é recomendada a

leitura cuidadosa de prospectos e regulamentos ao aplicar seus recursos. Recomendamos consulta aos assessores para uma análise específica, personalizada antes de investir. A CSHG não

se responsabiliza por danos oriundos de erros, omissões ou alterações nos fatores de mercado nem pelo uso das informações aqui contidas. É vedada a cópia, distribuição ou reprodução total

ou parcial deste material sem a prévia e expressa concordância da CSHG.

Ouvidoria DDG: 0800 77 20100 - www.cshg.com.br/ouvidoria. - Atendimento a Clientes DDG: 0800 558 777 - www.cshg.com.br/contato.

01

Monthly Watch I Outubro 2011

Inflação, crédito e setor imobiliário

empréstimos cedidos por LGFVs (mecanismos dos governos

No que diz respeito ao problema inflacionário, se o temor é de

locais para cessão de financiamentos), um dos pontos de

uma nova queda abrupta da atividade global, nesse cenário, os

maior atenção do mercado, segundo cálculos do Credit

preços de commodities muito provavelmente se estabilizariam,

Suisse, em um hipotético cenário em que o governo federal

ou até recuariam. Tendo em vista a importância desses

tenha de assumir 100% das dívidas dessa modalidade, seu

produtos na pauta consumidora chinesa (alimentos respondem

endividamento bruto subiria de 33% para 65% do PIB – uma

por cerca de 32% da cesta de consumo), é pouco provável

deterioração relevante, mas para patamar ainda abaixo

que a inflação do país siga a trajetória de elevação dos últimos

daquele dos problemáticos países europeus.

meses. Afinal, diferentemente do que ocorre no Brasil, a

Por fim, existe o ajuste no mercado imobiliário. Parece

queda nos preços de matérias-primas não é contrabalançada

razoável esperar uma queda moderada nos preços dos

pela desvalorização cambial. Ao contrário: por lá, o ritmo de

imóveis (algo entre 10% e 15%). Esse ajuste pode reduzir o

apreciação pode até aumentar, caso as autoridades desejem.

ritmo de crescimento nos investimentos. Caso ocorra

Sem contar com o recente aumento de juros e de

gradativamente, deverá ser aceito pelo governo, que deseja

compulsórios bancários, que deve conter os preços de outros

reduzir a participação dos investimentos na composição do

setores, nos próximos meses.

PIB (atualmente, quase 50% do crescimento do país vem

desse segmento), e substituí-la por maior consumo. Além

I.Política monetária chinesa

25

8.0

20

de perda de riqueza que se vê nos EUA. Por outro lado, se a

7.0

baixa de preços for excessiva (mais de 20%, por exemplo) e

6.5

comprometer os planos de investimentos, é bastante provável

que o governo utilize sua confortável posição fiscal para

10

0

China, o recuo nos preços dos imóveis não implica no efeito

7.5

15

5

disso, por haver um déficit habitacional considerável na

Juro básico (eixo dir)

6.0

Compulsório

bancário

(eixo esq)

5.5

5.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

estabilizar o mercado.

Conclusão

,

Por fim, é fundamental destacar que, nos últimos dez anos, o

Fonte: Bloomberg / CSHG

PIB chinês saltou de US$ 2,5 trilhões para mais de US$ 6

No quesito política monetária, a questão do crédito se destaca.

trilhões. Então, mesmo que sua expansão seja menor no

Há informações de que, nos últimos anos, houve aumento não

futuro, o “efeito base” é relevante. Se as estimativas da

apenas no crédito tradicional, mas também nos empréstimos

OCDE vierem a se confirmar e a demanda agregada da

informais. Com o aperto monetário recente, a inadimplência

China crescer 9% este ano e 7,5% no próximo (uma

pode se tornar um grande problema. Nesse sentido, têm sido

hipótese bastante razoável), isso significará quase US$ 1,5

adotadas condições marginalmente mais favoráveis para a

trilhão em novas demandas nestes dois anos, ainda que sob

concessão de empréstimos a pequenas e médias empresas, e

uma ótica distinta do passado (com um pouco mais de

o governo já está recapitalizando os bancos. Quanto aos

consumo e um pouco menos de investimentos).

II. PIB chinês em trilhões de dólares

7

6

5

4

3

2

1

0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Fonte: FMI / CSHG

Atendimento a Clientes DDG: 0800 558 777

www.cshg.com.br/contato