CSHG Equity Hedge Levante FIC FIM

Comentário do Gestor

Novembro 2011

O fundo CSHG Equity Hedge Levante FICFIM teve uma rentabilidade de 1,35% em novembro, contra uma

variação de 0,85% do CDI. Ao longo do mês, a exposição bruta média foi de 112%, e a média líquida

direcional, de 5,4%.

Cenário macro

Novembro não foi diferente dos últimos meses, com grande volatilidade e variações nas performances dos

ativos de risco. Esse é mais um sinal da grande incerteza no curto prazo e significa que enfrentaremos um

ambiente de crescente volatilidade.

O cenário macro continua sendo a variável mais importante dos mercados. As mudanças de governos

(Grécia, Espanha, Itália) marcaram o início do mês, e uma série de medidas de austeridade fiscal somada a

anúncios conjuntos por parte dos bancos centrais certamente minimizam as chances de um risco sistêmico e

de ruptura na Zona do Euro. Os sinais de afrouxamento na política monetária na China e uma série positiva de

dados econômicos nos Estados Unidos sustentaram a alta de outubro no S&P.

No Brasil, a retirada do IOF para renda variável e a redução de impostos em diversos setores sinalizam uma

agenda forte do governo, a favor do crescimento. O maior risco dessas medidas pode resultar do aumento de

inflação, mas acreditamos que o tema só voltará a ser discutido no segundo trimestre de 2012. Continuamos

otimistas em relação a setores domésticos e tentamos escolher ativos com relação assimétrica entre risco e

retorno, mesmo com valuations, em alguns casos, sem desconto ou com prêmio.

Papel e celulose (+0,49%)

Klabin x Fibria

Uma das posições responsáveis por ganhos em novembro foi a posição comprada em Klabin e vendida em

ações de Fibria.

O viés para tal posição partia de um cenário bastante melhor para Klabin, uma empresa com receita oriunda

do mercado doméstico brasileiro, menor dependência dos preços de celulose ainda em queda e também de

um valuation descontado (em relação às suas empresas relacionadas e também às empresas de papel e

celulose, como Suzano e Fibria).

COMENTÁRIO DO GESTOR - CSHG EQUITY HEDGE LEVANTE FIC FIM

Desde que houve uma mudança na gestão da companhia, o novo CEO, Fabio Schvarstman, propôs-se a

reorganizar a empresa e instaurar um processo estrutural de corte de custos em toda a cadeia de produção.

O anúncio da planta de celulose segue como estratégia para a entrada da empresa em segmentos de novos

produtos com maior valor agregado e para a sua penetração em alguns mercados nos quais ainda não está

presente. As iniciativas de cortes de custos, as mudanças de pessoal e o anúncio de um investimento em

uma planta de celulose deram força ao bom desempenho das ações neste mês e à nova percepção sobre a

empresa.

Na análise de Fibria, observamos uma empresa em um cenário bastante difícil por conta de diversos fatores.

O mercado de celulose no mundo conta com uma série de projetos para o curto prazo (entre 1 e 2 anos), e

isso representa uma expansão de capacidade em um mercado onde a demanda não consegue acompanhar

essa expansão em algumas linhas específicas. Desta forma, os preços da commodity seguem em queda. Na

análise dos indicadores financeiros da empresa, observamos que a empresa está bastante alavancada e que

sua dívida líquida corresponde a quatro vezes seu EBITDA (4x Net Debt / EBITDA (Earnings Before Interest,

Taxes, Depreciation and Amortization)), o que gera alguma preocupação no cenário de desalavancagem

mundial.

Ainda como fator com contribuição negativa, a empresa faz parte do grupo de companhias que serão

julgadas quanto à tributação sobre empresas controladas no exterior, o que poderia gerar um passivo (e

perda) de quase 15% de seu valor de mercado.

Apesar da queda forte no ano (cerca de 50%), os múltiplos ainda são altos, por conta da perspectiva de

lucros e do mercado de celulose global. O spread registrou performance de 28% no mês.

Consumo (+0,40%)

Ao longo de todo o ano, mantivemos uma visão positiva sobre os setores domésticos da economia, inclusive

sobre o setor de consumo. Apesar da desaceleração das vendas registrada nos resultados no terceiro

trimestre de 2011, as companhias tiveram um bom desempenho no mercado de alta. Os múltiplos das

empresas de consumo e de varejo no Brasil ainda têm descontos em relação aos seus comparáveis de

mercados emergentes, o que comprova a nossa tese de investimento.

Por outro lado, ainda que o país esteja passando por um momento de desaceleração econômica, os

sucessivos cortes de juros promovem estímulos à economia, com um governo que tem grande parte de suas

COMENTÁRIO DO GESTOR - CSHG EQUITY HEDGE LEVANTE FIC FIM

políticas favorável ao consumo e ao aumento da renda. Somado aos cortes de juros e à relativa estabilidade

da inflação, o governo se mostra enfático ao estimular a economia e a manutenção das bases de

crescimento.

De forma análoga, o aumento da renda, o menor nível de desemprego desde 2002 e a perspectiva do maior

aumento real do salário mínimo em vários anos, continuam sustentando grande parte do consumo

doméstico.

Siderurgia e metalurgia - CSN (-0,31%)

No mês passado, o fundo obteve resultado negativo na posição comprada em CSN. Como descrevemos em

relatórios anteriores, não nos sentíamos confortáveis em relação ao modelo de gestão da empresa e às

decisões sobre seus investimentos.

A compra de ações da Usiminas, a tentativa de assumir o controle da empresa e a gestão ineficiente de seus

recursos de mineração justificavam nossa posição vendida. Em outubro, esperávamos que todas as notícias

ruins já estariam precificadas nas ações, e partimos para uma posição comprada. Da mesma forma, a

posição comprada em CSN nos trazia um efeito positivo de portfólio, pois nosso viés ao longo do ano foi

bastante defensivo.

COMENTÁRIO DO GESTOR - CSHG EQUITY HEDGE LEVANTE FIC FIM

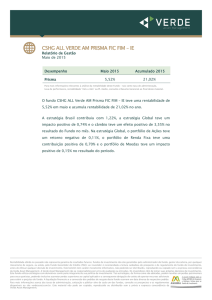

Breakdown - Resultados do Fundo - Novembro de 2011

Alocação Atual

%PL

Total de Ativos

Total de Passivos

Exposição Bruta

59

53

112

Valor de Mercado

(Exposição Bruta)

> R$ 10 bi

> R$ 1 bi e < R$ 10 bi

< R$ 1 bi

Volume Médio Diário

(Exposição Bruta)

> R$ 10 mi

> R$ 1 mi e < R$ 10 mi

< R$ 1 mi

Estratégia

CORE

ON PN

INTRA - SETOR

TRADING

DOUBLE ALPHA

OPCAO

Renda Fixa/Outros

Total

%PL

64

39

8

%PL

85

18

9

Contribuição (%)

0.13

-0.07

0.51

0.00

0.65

-0.15

0.29

1.35

Alocação Setorial

(Exposição Bruta)

Açúcar e Álcool

Bens de Capital

Bolsas

Concessionárias

Construção

Consumo

Educação

Energia

Finanças e Seguros

Índice

Mineração

Papel e Celulose

Petróleo e Gás

Saneamento

Saúde

Serviços

Siderurgia e Metalurgia

Transportes

Renda Fixa/Outros

Total

Exposição

Bruta (%PL)

0.4

6.4

5.2

1.5

4.8

23.0

0.0

0.0

14.4

8.1

11.0

3.6

7.4

0.5

3.7

4.0

10.5

7.2

0.0

112

Contribuição

(%)

-0.01

-0.15

0.23

0.01

0.24

0.40

-0.19

-0.01

0.12

0.08

-0.04

0.49

-0.02

0.03

0.05

0.24

-0.31

-0.10

0.29

1.35

* Rentabilidade obtida no passado não representa garantia de resultados futuros; fundos de investimento não são garantidos pelo administrador do fundo, gestor da carteira, por qualquer mecanismo de

seguro, ou ainda, pelo Fundo Garantidor de Crédito (FGC); ao investidor é recomendada a leitura cuidadosa do prospecto e do regulamento do fundo de investimento, antes de efetuar qualquer decisão

de investimento. Este boletim tem caráter meramente informativo, não podendo ser distribuído, reproduzido ou copiado sem a expressa concordância da Credit Suisse Hedging-Griffo. A Credit Suisse

Hedging-Griffo não se responsabiliza por erros de avaliação ou omissões. Os investidores têm de tomar suas próprias decisões de investimento. Este fundo utiliza estratégias com derivativos como parte

integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em perdas patrimoniais para seus quotistas, podendo inclusive acarretar perdas superiores ao

capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo.

A liquidação financeira e a conversão dos pedidos de resgate deste fundo ocorrem em data diversa do respectivo pedido. Para mais informações acerca das taxas de administração, cotização e públicoalvo de cada um dos fundos, consulte os prospectos e os regulamentos disponíveis no site www.cshg.com.br.

Atendimento a Clientes Credit Suisse Hedging-Griffo – DDG: 0800 558 777 | www.cshg.com.br/contato. Ouvidoria Credit Suisse Hedging-Griffo – DDG: 0800 772 0100 |

www.cshg.com.br/ouvidoria

A presente Instituição aderiu ao

Código ANBIMA de Regulação e

Melhores Práticas para os

Fundos de Investimento.

CSHG EQUITY HEDGE LEVANTE FIC FIM

Relatório Gerencial:

30/11/2011

CARACTERÍSTICAS

HG Verde Fundo de Investimento Multimercado

FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO que busque gerar retornos superiores à variação do CDI, no longo prazo, através de estratégias de

arbitragem e de posições direcionais no mercado de ações, independentemente das oscilações dos mais diversos mercados.

Classificação Anbima: Long And Short - Direcional

Gestor: Credit Suisse Hedging-Griffo Asset Management S.A

Sim

Credit Suisse Hedging-Griffo Corretora De Valores S.A.

Admite Alavancagem:

Administrador:

CARACTERÍSTICAS GERAIS

CSHG EQUITY HEDGE LEVANTE FIC FIM x CDI

Aplicação Mín.:

50,000.00

Saldo Mín.:

20,000.00

Movim. Mín.:

10,000.00

Fechamento

15%

Cota Apl:

D+1

Cota Resgate:

D+1*

10%

D+4*

5.00% sobre os valores líquidos resgatados

5%

Tx Adm.:

1,50%a,a

0%

Tx Perf.:

2O% do que exceder o CDI.

Este fundo está fechado para novas aplicações. * Mediante pagamento de taxa de saída

antecipada. Para resgate sem a taxa de saída, o quotista deverá programar previamente o

pedido de resgate de cotas, mediante informação por escrito à ADMINISTRADORA, com

antecedência igual ou superior a 29 dias da data da efetiva solicitação do mesmo.

nov-11

set-11

out-11

set-11

jul-11

ago-11

jul-11

jun-11

mai-11

abr-11

mai-11

fev-11

mar-11

fev-11

nov-10

-5%

jan-11

Liquidação Resgate:

Tx. Saída Antecipada:

CSHG EQUITY HEDGE

LEVANTE

CDI

dez-10

Cota:

20%

Calculado até 30/11/11

Performance em R$

CSHG EQUITY HEDGE LEVANTE FIC FIM

CDI

17.87%

11.57%

4.09%

-

1.54

11.62%

17.95%

2%

56,725,820

Patrimônio Médio em 12 Meses

R$

20,210,165

0%

nov-11

R$

nov-11

Patrimônio Líquido

1%

out-11

0.84%

set-11

1.07%

-0.75%

set-11

3.06%

Menor Rentabilidade Mensal

jan-11

Maior Rentabilidade Mensal

ago-11

7

ago-11

Núm. de meses acima de 100% do CDI

3%

12

jul-11

5

jun-11

10

Núm. de meses abaixo de 100% do CDI

jun-11

Núm. de meses positivos

4%

-

mai-11

2

mai-11

Núm. de meses negativos

CDI

abr-11

Rentabilidade em 12 meses

CSHG EQUITY HEDGE LEVANTE

5%

mar-11

Índice de Sharpe**

6%

mar-11

Desvio Padrão Anualizado**

VOLATILIDADE ANUALIZADA - MÉDIA 40 DIAS

fev-11

Retorno Anualizado

**Desde 30 de Novembro de 2010 - Calculado até 30/11/11

Desvio padrão anualizado dos retornos diários para períodos de 40 dias úteis

RENTABILIDADES*

Jan

Fev

2010

-

-

2011

3.06

0.68

Mar

-0.75

Abr

Mai

Jun

Jul

Ago

Set

-

-

-

-

-

-

2.44

0.38

0.94

2.43

2.96

2.49

Out

-0.36

Nov

Dez

-

1.09

1.35

-

Ano

CDI

Acum. Fdo. Acum. CDI

1.09%

0.93%

1.09%

0.93%

16.68%

10.59%

17.95%

11.62%

Rentabilidade líquida de administração e performance e bruta de impostos.

* Rentabilidade obtida no passado não representa garantia de resultados futuros; fundos de investimento não são garantidos pelo administrador do fundo, gestor da carteira, por qualquer mecanismo de seguro, ou ainda, pelo Fundo Garantidor de Crédito

(FGC); ao investidor é recomendada a leitura cuidadosa do prospecto e do regulamento do fundo de investimento, antes de efetuar qualquer decisão de investimento. Caso o índice comparativo de rentabilidade utilizado neste material não seja o parâmetro

objetivo do fundo (benchmark oficial), tal indicador é meramente utilizado como referência econômica. Para obter informações sobre o uso de derivativos, conversão de cotas, objetivo e público-alvo, consulte o prospecto e o regulamento do fundo. Verifique a

data de início das atividades deste fundo. Para avaliação da performance de fundos de investimento, é recomendável uma análise de, no mínimo, 12 meses. Verifique se este fundo utiliza estratégias com derivativos como parte integrante de sua política de

investimento. Tais estratégias, da forma como são adotadas, podem resultar em perdas patrimoniais para seus quotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais

para cobrir o prejuízo do fundo. Verifique se este fundo está autorizado a realizar aplicações em ativos financeiros no exterior. Este fundo pode estar exposto a significativaconcentração em ativos de renda variável de poucos emissores. Para fundos que visam

a manutenção de uma carteira de longo prazo, não há garantia de que o fundo terá o tratamento tributário para fundos de longo prazo. Verifique se a liquidação financeira e a conversão dos pedidos de resgate deste fundo ocorrem em data diversa do

respectivo pedido. A partir de 02/05/2008, todos os fundos de investimento que utilizam ativos de renda variável em suas carteiras deixam de apurar sua rentabilidade com base na cotação média das ações e passam a fazê-lo com base na cotação de

fechamento desses ativos. Desta forma, comparações de rentabilidade desses fundos com índices de ações devem utilizar, para períodos anteriores a 02/05/2008, a cotação média desses índices e, para períodos posteriores a essa data, a cotação de

fechamento. Atendimento a Clientes Credit Suisse Hedging-Griffo – DDG: 0800 558 777 | www.cshg.com.br/contato. Ouvidoria Credit Suisse Hedging-Griffo – DDG: 0800 772 0100 www.cshg.com.br/ouvidoria