Maio 2011

Monthly Watch

Desaceleração norte-americana?

“Fatos não deixam de existir só porque

são ignorados” Lewis Carroll

desse ano, o segundo período consecutivo de contração.

No mundo emergente, está claro que a economia

A Europa segue com seus problemas fiscais, que exigem

segue aquecida e os esforços são por alguma

maior austeridade. Essa limitação nos gastos dos governos

desaceleração para conter o risco inflacionário. É o

significa menor contribuição do setor público para a

que ocorre no Brasil, China, Índia e diversos outros

expansão da economia e, por isso mesmo, as projeções

países. No mundo desenvolvido a preocupação é

são de um crescimento limitado na região como um todo.

entre o quarto trimestre de 2010 e os primeiros três meses

diferente: o risco de uma queda mais forte da

atividade.

E a maior economia do globo?

O Japão sofre os efeitos do terremoto seguido de tsunami

Após crescimento de 2.9% em 2010, os números norte-

que assolaram o país em março e causaram perda de

americanos para os primeiros meses desse ano abriram

parte relevante de sua capacidade de produção. De acordo

espaço para questionamentos quanto ao risco de nova

com dados preliminares, o PIB do país encolheu 0.9%

desaceleração da economia. No primeiro trimestre, o PIB

Este material foi preparado pela Credit Suisse Hedging-Griffo ("CSHG"), tem caráter meramente informativo e não deve ser entendido como análise de valor mobiliário, material promocional,

solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro ou investimento ou sugestão de alocação ou adoção de estratégias de investimento por parte dos

destinatários. As informações referem-se às datas mencionadas e não serão atualizadas. Este material foi preparado com base em informações públicas, dados desenvolvidos internamente e

outras fontes externas. A CSHG não garante a veracidade e integridade das informações e dados ou que os mesmos estão livres de erros ou omissões. Os cenários e visões apresentadas

podem não se refletir nas estratégias de fundos e carteiras geridas pela CSHG. Este material pode apresentar projeções de retorno, análises e cenários feitas sob determinadas premissas.

Ainda que a CSHG acredite que essas premissas sejam razoáveis e factíveis, não pode assegurar que sejam precisas ou válidas em condições de mercado no futuro ou ainda que todos os

fatores relevantes tenham sido considerados na determinação dessas projeções, análises e cenários. Projeções não significam retornos futuros. Os retornos projetados análises, cenários e as

premissas são baseados nas condições de mercado e em cenários econômicos correntes e passados, que podem variar significativamente no futuro. As análises aqui apresentadas não

pretendem conter todas as informações relevantes que um investidor deve considerar e, dessa forma, representam apenas uma visão limitada do mercado. Aos investidores é recomendada a

leitura cuidadosa de prospectos e regulamentos ao aplicar seus recursos. Recomendamos consulta aos assessores para uma análise específica, personalizada antes de investir. A CSHG não

se responsabiliza por danos oriundos de erros, omissões ou alterações nos fatores de mercado nem pelo uso das informações aqui contidas. É vedada a cópia, distribuição ou reprodução total

ou parcial deste material sem a prévia e expressa concordância da CSHG.

Ouvidoria DDG: 0800 77 20100 - email:[email protected]. - Atendimento a Clientes DDG: 0800 558 777 - e-mail: [email protected]

01

Monthly Watch I Maio 2011

teve alta de apenas 2% (em termos anualizados),

novamente.

resultado frustrante diante de previsões que estavam mais

Por fim, no mercado de trabalho há um misto de

para 3.5% no início do ano.

informações. A taxa de desemprego e os pedidos de

Agora em maio, uma safra de estatísticas voltou a

auxílio desemprego subiram, mas foram criadas mais

decepcionar no país. Logo no início do mês, a pesquisa

vagas que o esperado no setor privado em abril. Só o

ISM para o setor de serviços ficou bem abaixo do

tempo dirá qual indicador reflete melhor a situação atual.

esperado. Em seguida, foram os números referentes ao

mercado de trabalho que, em sua maioria, mostraram uma

Conclusão

situação menos animadora do que se imaginava. Mais

recentemente, dados sobre a produção industrial ficaram

Ainda que seja apenas um risco, o temor de um cenário

aquém do previsto. E, no setor imobiliário, houve nova

mais negativo para o crescimento norte-americano se faz

queda no preço das casas.

perceber nos preços dos ativos. A queda nos preços de

commodities no início desse mês e a baixa remuneração

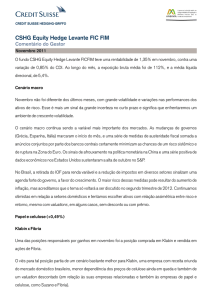

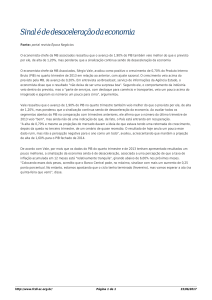

I. Evolução de Projeções para PIB dos EUA

no 2º trimestre

oferecida pelas treasuries deixam isso claro.

4,60

O Federal Reserve está atento. Sua postura passiva,

4,30

porém, sugere que o mais provável é que a recuperação

4,00

da economia prossiga. Se houvesse mudança relevante

Maior

Projeção

nos fundamentos, novos incentivos monetários seriam

3,70

avaliados.

3,40

3,10

Menor

Projeção

Projeção

Média

2,80

2,50

jan-11

fev-11

mar-11

abr-11

Ao que tudo indica, ao menos por ora, o risco de mudança

existe, mas pode ser classificado apenas como um risco.

mai-11

Fonte: Bloomberg Elaboração: CSHG

Double dip?

Parece cedo para se trabalhar com essa hipótese. Ainda

que alguns números sejam, a princípio, fracos, há

elementos que sustentam a tese de meses mais

promissores adiante. Em primeiro lugar, o PIB do primeiro

trimestre foi impactado por fatores pontuais como uma

contribuição negativa do setor externo (importações) e a

tragédia no Japão, que levou à interrupção no

fornecimento de peças e travou diversos parques

industriais do país.

Além disso, muitos dos indicadores relativos ao consumo

ainda são positivos. Os resultados das empresas no

primeiro trimestre, em geral, mostraram lucros acima do

esperado e há sinais de que o crédito começa a fluir

Atendimento a Clientes DDG: 0800 558 777

e-mail: [email protected]

02