Relatório de Gestão

Invext FIA

Setembro-Outubro

2011

1

Filosofia

O Invext FIA é um fundo de ações alinhado com a filosofia

de value investing e que busca capturar de forma

contínua oportunidades em ações de empresas que

possuam grandes descontos entre os seus preços em

bolsa e seus respectivos valores intrínsecos ou valores

justos. É um fundo de abordagem fundamentalista e com

horizonte de investimento de longo prazo.

Os investidores de perfil de longo prazo, os quais já

vinham adquirindo posições nos últimos meses,

aproveitaram-se dos preços descontados para adquirir

ótimas empresas intensificando suas compras. Em

Outubro, o fluxo de investimento estrangeiro na bolsa

voltou a ser positivo.

Ficamos atentos aos momentos de maior volatilidade e

realizações ocorridos neste período para reforçar as

posições existentes do fundo e realizar novas alocações.

Em 31/10/2011 o Invext FIA estava menos diversificado

em comparação com o bimestre anterior. Buscamos nos

aproveitar de alguns bons descontos que o mercado

oferecia para nos concentrarmos mais em empresas

com maior margem de segurança.

Performance e Mercado

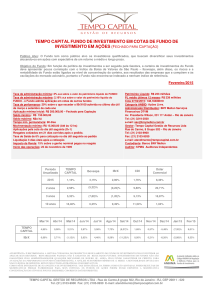

A rentabilidade acumulada desde a data de início do

fundo em 27/05/2010 até 31/10/2011 foi de 6,69%

contra -6,04% do IBOVESPA, representando um retorno

de 12,74% superior ao índice no mesmo período.

Entre Setembro e Outubro de 2011 o Invext FIA obteve

uma variação de 4,31% contra 3,26% do IBOVESPA.

A maior posição que o fundo detinha nesta data

representava 8,5% dos ativos totais e as cinco maiores

40,8%.

O portfolio de ativos ao final do bimestre estava

diversificado em dez setores, um a mais em relação ao

bimestre anterior. Entretanto

as maiores

concentrações de ativos permaneceram nos segmentos

Financeiro, Indústria e Serviços.

O fundo encerrou o bimestre com 5% do seu

patrimônio em caixa. Nos meses de Setembro e

Outubro aproveitamos o recuo dos preços de alguns

ativos específicos para reforçar algumas posições já

existentes no portfolio e realizar novas alocações.

Variação da cota do Invext FIA comparada com o Ibovespa de 27/05/2011 a 31/10/2011.

O quinto bimestre de 2011 continuou a ser marcado por

uma alta volatilidade resultante da crescente incerteza

gerada nos mercados por conta da evolução da crise na

zona do Euro.

Como já mencionado no relatório de gestão anterior, os

descontos apresentados em algumas empresas de

primeira linha, as chamadas blue chips, continuam a

chamar a nossa atenção, principalmente dos grandes

bancos brasileiros.

Apesar do cenário externo adverso, o período terminou

com uma rentabilidade positiva para a bolsa brasileira em

função da forte valorização do IBOVESPA no mês de

Outubro, reduzindo em parte a performance negativa

observada desde o início do ano.

2

Observamos também que o P/L(preço/lucro) atual da

bolsa brasileira encontra-se bastante descontado, na

faixa de 8x, contra uma média histórica de 12x.

Já se nota claramente a transmissão da crise para os

países centrais da zona do Euro como Itália e Espanha

cujos títulos da dívida soberana de dez anos estão sendo

negociados com um rendimento (yield) próximo de 7%

a.a.

Apesar do mercado ainda permanecer volátil, com

possibilidade de alguns recuos pela frente, estes

descontos representam uma boa janela de oportunidades

para alocações em empresas de fundamentos sólidos.

Nas últimas semanas a crise começou a atingir a própria

França, considerada juntamente com a Alemanha como

um dos países do núcleo central da zona do Euro. No

mercado secundário, os títulos soberanos de 10 anos da

França passaram a render quase o dobro dos títulos da

Alemanha para o mesmo prazo.

Entendemos que momentos de volatilidade podem

assustar, gerar desconforto e até o sentimento de perda

aos investidores. Entretanto, se o portfolio de

investimentos está distribuído em empresas de qualidade,

esta perda é simplesmente virtual. Ela é resultado de uma

queda de preço por “efeito manada”, com a debandada

de investidores. Isso pode ocorrer em determinados

períodos sem motivos relacionados diretamente com os

fundamentos do ativo em questão.

A falta de uma liderança na Europa aliada ao

enfraquecimento político dos governos acaba retardando

decisões importantes e contribui para o agravamento da

crise.

Os governantes dos principais países envolvidos com a

crise europeia estão com a sua popularidade descendo

“ladeira abaixo”. Consequentemente, hesitam na

implementação de medidas mais duras e impopulares, de

forma a não prejudicar ainda mais sua imagem junto aos

eleitores.

Com visão de longo prazo e alinhados com a filosofia de

value investing, não temos problemas em conviver com a

volatilidade. O que monitoramos continuamente e

buscamos sempre evitar é a perda permanente de capital.

Contudo, o estrago político já está feito e será consumado

com a provável queda destes governos, seja através de

eleições ou pela falta do voto de confiança de seus

parlamentos (já ocorrido em alguns países). A única

certeza na Europa é que os caminhos para solução da

crise serão longos e muito dolorosos.

Estamos confortáveis e confiantes com a carteira do

Invext FIA que é composta por empresas de valor e com

ótimas perspectivas.

Europa e EUA

O cenário na Europa permanece bastante indefinido e de

difícil solução no curto prazo. O fundo de ajuda criado

para a Grécia não aliviou a preocupação e o desconforto

dos investidores.

Nos Estados Unidos, alguns indicadores tem sinalizado

alguma recuperação, no entanto oscilam com outros

dados ainda fracos, indicando uma recuperação

econômica ainda difusa.

3

O grande desafio para o final do ano será o acordo entre

republicanos e democratas com relação aos cortes no

orçamento, que foi condicionado na aprovação recente

do novo teto da dívida pública do país.

O momento que passamos deve ser enxergado com

tranquilidade para que as oportunidades sejam avaliadas

com racionalidade, disciplina e sem emoções.

“O mercado acionário é feito para transferir dinheiro dos

apressados para os pacientes”. (*)

Não será uma batalha fácil e certamente trará alguma

tensão aos mercados.

Perspectivas

A crise impactará o Brasil através da redução no ritmo da

atividade econômica, com um crescimento menor do

PIB. Contudo, os fundamentos da economia local

permanecerão sólidos. A redução do ritmo da atividade

econômica atrelada a convergência da inflação para a

meta, abrirá espaço para o Banco Central continuar o

processo de cortes na taxa de juros (podendo chegar a

um dígito em 2012).

A redução dos juros é um importante fator que por si só

impacta positivamente o valuation das empresas. O

cenário de curto prazo permanece instável, mas

acreditamos estar próximos de um descolamento do

Brasil em relação ao resto do mundo.

Os investidores irão separar o “joio do trigo” e

diferenciarão os fundamentos do país em relação à

“nuvem de fumaça negra” que envolve principalmente a

Europa.

Isto gerará um impacto bastante positivo para a bolsa

brasileira, que não tem andado muito “popular” junto

aos investidores no decorrer dos últimos meses.

Como Warren Buffet costuma dizer, “não se ganha

dinheiro comprando o que é popular, o momento de

interessar-se por ações é quando ninguém mais se

interessa”.

-----------------------------------------------------------------------------(*)Warren Buffet

4

Características do fundo

Categoria Anbima:

Ações Ibovespa Ativo

Gestor:

Invext Capital

Administrador:

BNY Mellon

Distribuidor:

BNY Mellon

Custódia:

Banco Bradesco

Auditor:

KPMG

Aplicação Mínima:

R$ 50.000,00

Saldo Mínimo:

R$ 50.000,00

Movimentação mínima:

R$ 10.000,00

Aplicação:

D+1

Resgate:

D+30

Liquidação:

D+33

Cota:

Fechamento

Imposto de Renda:

15%

Horário de Movimentação:

09:00 às 14:00 hs

Taxa de administração:

2,9% a.a.

Taxa de administração máxima:

3,5% (em caso de investimento em outros fundos)

Público Alvo:

Investidores em Geral

Taxa de Performance:

20% sobre o que exceder o Ibovespa (com marca

d’água)

Data do Início do Fundo:

27/05/2010

Este material tem o único propósito de divulgar informações e dar transparência à gestão executada pelo Invext Capital Gestão de

Investimentos LTDA, não deve ser considerado como oferta de venda de cotas de fundos de investimento ou de qualquer título ou

valor mobiliário e não constitui o prospecto previsto na Instrução CVM 409 ou no Código de Auto-Regulação da ANBID. Fundos de

Investimento não contam com a garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou,

ainda, do Fundo Garantidor de Créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura.

Para avaliação da performance do fundo de investimento, é recomendável uma análise de, no mínimo, 12.

(doze) meses. A rentabilidade divulgada não é líquida de impostos. A data de conversão de cotas dos fundos geridos pelo Invext Capital Gestão de Investimentos LTDA é diversa

da data de resgate e a data de pagamento do resgate é diversa da data do pedido de resgate. Os fundos geridos pelo Invext Capital Gestão de Investimentos LTDA utilizam

estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas

patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a conseqüente obrigação do cotista de aportar recursos adicionais para cobrir

o prejuízo do fundo. Ao investidor é recomendada a leitura cuidadosa do prospecto e do regulamento do fundo de investimento ao aplicar os seus recursos. O Invext Capital

Gestão de Investimentos LTDA não se responsabiliza por decisões de investimento tomadas com base neste material. Os fundos de ações podem estar expostos a significativa

concentração em ativos de poucos emissores, com os riscos daí decorrentes

5