Skopos

Carta aos Investidores

Sao Paulo, 23 de janeiro de 2015.

Depois de um tempo sem publicar nenhuma carta, voltamos a escrever aos nossos cotistas.

Os últimos dois anos foram difíceis para o mercado como um todo, e extremamente

frustrantes para nossa carteira. Mas performance passada não diz muito sobre expectativas

futuras, para o bem ou para o mal, e finalmente, depois de muito tempo, entramos numa

fase de mercado em que grandes oportunidades estão surgindo.

Ciclos do mercado brasileiro: Onde estamos

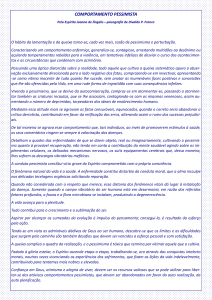

Olhando o gráfico longo do Ibovespa em dólares, percebemos que estamos finalizando o

ciclo que teve início em outubro de 2002 (ciclo 3). Este teve sua fase de alta até abril de

2008 e, desde então, passou pela correção que nos colocou de novo em uma zona de

compra.

Gráfico longo Ibovespa em USD

Ciclo1

Ciclo2

Ciclo3

Gráfico Ibov em Dólar (02/01/1980 a 21/01/2015) – Fonte: Economática e SKOPOS

Como se pode perceber, estamos dois desvios padrão abaixo da linha de tendência de longo

prazo. Apesar de indicar uma zona de compra, vale a pena ressaltar como foi no passado o

comportamento da bolsa nesses períodos. Tipicamente são períodos de dificuldades

macroeconômicas que se refletem em um pessimismo maior dos investidores, justificando

múltiplos mais baixos e rentabilidade abaixo da média histórica. A combinação de lucros e

múltiplos mais baixos leva o mercado em geral e algumas ações em especifico a níveis de

preço injustificáveis em tempos de normalidade.

Últimos finais de ciclo: Um pouco de história

Para analisar os últimos ciclos, consideramos apenas os dezoito meses seguintes ao

momento em que a bolsa tocou pela primeira vez dois desvios padrão do fundo do canal de

baixa.

Gráfico em USD de 1,5 anos do IBOV 1992 e 2002

Gráfico Ibov – Base 100 – Fonte: Economática e SKOPOS

Observa-se que mesmo abaixo do piso da banda ainda existe risco considerável de queda e

geralmente esse momento está acompanhado de algum evento marcante que simboliza o

ápice do pessimismo e justifica, na mente do investidor, o baixo nível de preços de

negociação.

Em 1992, o confisco da poupança foi o clímax de uma deterioração macroeconômica que

começou no plano cruzado e levou à moratória da dívida e à hiper-inflação. Em 2002, a

incerteza politica foi o clímax de um processo que incluiu uma desvalorização cambial,

racionamento de energia e ajuda do FMI para evitar um default da dívida soberana.

O importante é que, ao final de cada um desses períodos, o mercado não só recuperou as

perdas, como fez novas máximas históricas. Quando o novo ciclo começou, a economia se

ajustou e a confiança voltou ao mercado.

Nossa tese é que esses ciclos são da natureza do mercado e vão continuar a ocorrer. Para

o investidor paciente, esse ambiente representa uma oportunidade. Nosso papel como

gestor será escolher as empresas que vão aproveitar melhor essa nova fase.

Efeito Texas Hold 'em Bolsa

Ao contrário de outras correções, o movimento de baixa no Ibovespa ocorreu num ambiente

de liquidez internacional abundante. Não houve uma debandada geral de investidores

globais, mas uma opção de sair de algumas ações brasileiras que, poderíamos dizer,

fizeram por merecer. Dentre essas destacamos Petrobras, OGX e outras empresas como a

Vale, que teve sua performance afetada pela queda natural dos preços do minério de ferro

na China.

Outro grupo engloba ações que conseguiram entregar bons resultados e tiveram altas

expressivas, atraindo parte dos recursos das empresas “perdedoras”. Esse movimento de

“winner takes all” lembra a modalidade de pôquer na qual somente o ganhador de todas as

fichas ganha o jogo. No Brasil, apesar do ambiente econômico adverso, alguns setores

comandam prêmio sobre peers internacionais.

Um terceiro grupo é composto, no geral, por mid /small caps que não fizeram tanta besteira,

porém não foram capazes de se descolar do ambiente econômico e foram duramente

penalizadas pelos mercados. É justamente nesse grupo que estarão as grandes

oportunidades do próximo ciclo.

Guia de sobrevivência na selva

O leão que pode te matar é aquele que você não vê. Racionamento de água e energia,

baixo crescimento e problemas fiscais estão claros para todos os investidores. A duração e o

custo de cada um desses problemas é que vão definir o quanto o mercado precificou

corretamente cada um desses fatores.

Normalmente o clímax do pessimismo ocorre quando algo não mapeado, ou de baixa

probabilidade, acontece. Nassim Taleb cunhou o termo Cisne Negro (Black Swan) para esse

tipo de evento: raro, mas que ocorre.

Acreditamos que o risco mais importante no curto prazo está no desenrolar do processo do

“Petrolão” que, além dos ruídos políticos, pode causar uma paralisia no mercado de crédito

corporativo local, acentuando ainda mais a queda de investimentos e o crescimento do PIB.

Esse clima de desconfiança dentro do sistema financeiro criaria a tempestade perfeita e

provavelmente a oportunidade ideal de compra.

No entanto, ao longo dos anos, conhecemos apenas dois tipos de investidores: os que

compram antes e sofrem mas continuam comprando no dia da crise; e os que mentem,

dizendo que compraram no preço mínimo. Os primeiros não têm uma historia tão boa pra

contar, mas por outro lado têm mais dinheiro no banco.

Obrigado pela confiança,

Skopos Investimentos