Análise de Projectos

ESAPL / IPVC

Critérios de Valorização e

Selecção de Investimentos.

Métodos Dinâmicos

Critério do Valor Líquido

Actualizado (VLA)

z

O VLA de um investimento é a diferença entre os

valores dos benefícios e dos custos previsionais

que o caracterizam, depois de actualizados a uma

taxa de actualização convenientemente escolhida.

z

Trata-se de uma medida absoluta de rendibilidade

que traduz o montante residual dos benefícios

líquidos gerados durante o período de vida útil do

investimento, depois de lhe ser deduzida a

remuneração do conjunto dos capitais nele

envolvidos a uma taxa de juro igual à de

actualização usada nos cálculos.

VLA – um exemplo

z

Seja um investimento qualquer, caracterizado pelos custos de

investimento e de exploração e pelos benefícios anuais previsionais

da tabela seguinte:

Anos

t

Custos de Investimento

It

Custos Anuais de Explor.

Ct

Benefícios Anuais

Bt

0

10.000

-

-

1

1.200

1.000

1.500

2

1.000

1.500

3.000

3

2.000

6.000

4

2.500

7.500

5 a 15

3.000

8.500

VLA - um exemplo (cont.)

z

Como se disse anteriormente, é necessário actualizar todos aqueles

valores. Admitamos fazê-lo a uma taxa de desconto i = 25%. Para tanto

basta multiplicar todos os valores pelo respectivo Factor de Desconto.

Note-se que no último caso, em que temos os anos 5 a 15, aqueles valores

devem ser tratados como anuidades de uma renda constante, com quatro

anos de diferimento.

Anos (t)

Factor de

Desc. (1+i)-t

Cust. Inv. Act.

It(1+i)-t

C. A. Exp. Act.

Ct(1+i)-t

Ben. An. Act.

Bt(1+i)-t

Ben. Incr. Act.

(Bt- It- Ct) (1+i)-t

0

1

10.000

-

-

-10.000

1

0,8

960

800

1.200

-560

2

0,64

640

960

1.920

320

3

0,512

-

1.024

3.072

2.048

4

0,410

-

1.025

3.075

2.050

5 a 15

1,497

-

4.491

12.725

8.234

Totais

-

11.600

8.300

21.992

2.092

VLA – um exemplo (cont.)

z

Note-se, no exemplo anterior, que o Factor de Desconto para a linha

correspondente aos anos 5 a 15 pode ser calculado de duas maneiras:

z

Ou pela actualização de uma renda diferida:

⎛ 1 ⎞ 1 − (1 + i )

⎜

⎟

+

1

i

i

⎝

⎠

t

z

−n

= (1 , 25

1 − (1 , 25

0 , 25

)− 11

= 0 , 4096 × 3 , 6546 = 1 , 497

Ou pela diferença entre os Factores de Desconto de uma Anuidade para 15 anos

e para 4 anos:

1 − (1, 25 )

FDA15 − FDA 4 =

0, 25

− 15

z

)

−4

1 − (1, 25 )

−

0, 25

−4

= 3,859 − 2,362 = 1, 497

Note-se ainda que o VLA é igual a 2.092 unidades monetárias, ou seja, o

somatório dos Benefícios Incrementais Actualizados, ou ainda a diferença

entre o total dos Benefícios Anuais Actualizados e os totais dos Custos de

Investimento e Anuais de Exploração Actualizados.

Significado do VLA

z

O facto do VLA ser positivo indica que os benefícios

gerados durante o período de vida útil do

investimento seriam suficientes para:

z

z

z

Assegurar a recuperação dos capitais aplicados na sua

realização e exploração;

Fazer face aos respectivos juros, supostos à taxa anual de

25%. Ou seja, remunerar aqueles capitais a uma taxa de

25% ao ano;

Gerar um benefício residual ao longo daquele período que,

reportado ao momento presente, se traduziria no montante

de 2.092 unidades monetárias.

VLA – expressões de cálculo

z

As expressões a utilizar no cálculo do VLA

de um investimento são então:

n

VLA = ∑ [Bt − (I t + Ct )] (1 + i )

−t

t =0

n

n

VLA = ∑ (Bt − Ct ) (1 + i ) − ∑ I t (1 + i )

t =0

−t

t =0

−t

O VLA como critério de

selecção de investimentos

z

Considera-se que um projecto é rentável, se

o seu VLA for positivo.

z

O VLA serve como:

z

z

Critério de rejeição: qualquer projecto cujo Valor

Líquido Actualizado seja negativo é rejeitado.

Critério de Selecção: entre dois projectos

concorrentes, escolhe-se aquele cujo Valor

Líquido Actualizado seja superior.

O Índice de Rendibilidade

z

z

Critica-se por vezes o método do VLA por não permitir uma

comparação válida entre dois projectos cuja mobilização inicial de

fundos seja diferente.

Para ultrapassar este inconveniente usa-se também o chamado

Índice de Rendibilidade que é dado por:

IR =

z

Valor Act. dos Benef. Anuais Líquidos e do Valor Residual do Invest.

Valor do Inv. Inicial ou Valor Act. dos Inv. Sucessivos

Para o exemplo anteriormente dado teríamos:

IR =

z

z

400 + 960 + 2048 + 2050 + 8324

= 1,19

11600

Entre dois projectos concorrentes, escolhe-se aquele cujo índice de

rendibilidade seja superior.

Como adiante se verá, este índice de rendibilidade não é mais do

que um dos Rácios Benefícios-Custos que a seu tempo vamos

analisar.

VLA e Taxa de Actualização

z

A dependência do VLA relativamente à taxa de actualização é a seguinte:

z

∆ VLA

<0

∆i

Note-se que para isto acontecer, um dos parâmetros tem de ser negativo,

ou seja, quando a taxa de actualização cresce o VLA decresce ou, quando

a taxa de actualização decresce o VLA cresce. Graficamente teremos:

VLA

z

z

z

z

z

i

i → -1 ⇒ VLA → +∞

i → 0 ⇒ VLA → Σ (Bt – Ct)-It

i → +∞ ⇒ VLA → B-C-I (no momento zero)

Note-se que no segundo caso, numa

situação normal, o VLA é positivo e

máximo.

No terceiro caso, numa situação normal, o

VLA é negativo.

A Taxa Interna de

Rendibilidade (TIR)

z

Por definição, a Taxa Interna de Rendibilidade de um

investimento é a taxa de actualização para a qual se

anula o respectivo VLA:

TIR = r , tal que,

n

−t

(

)

(

)

[

]

B

−

I

+

C

1

+

r

=0

∑ t t t

t =0

z

z

Este critério proporciona uma medida de rentabilidade

do investimento em valor relativo (%) e actual, sendo

portanto um método de valorização de investimentos.

Mas é também um método de decisão, pois permite-nos

saber se interessa ou não levar a cabo um determinado

investimento. Para tanto baste que se especifique o

valor da taxa de desconto (por exemplo, k).

A TIR como Método de

Decisão e Selecção

z

Seguindo o raciocínio do slide anterior, sendo r a

TIR e k a taxa de desconto:

z

z

z

z

Se r > k : o VLA será positivo e portanto o investimento

aumentará a riqueza da empresa;

Se r < k : o VLA será negativo e portanto o investimento

não interessa;

Se r = k : o investimento é um investimento neutro, que

não influi na riqueza da empresa. A sua realização é

portanto indiferente.

Regra de Selecção: de entre todos os projectos que

cumpram a regra r > k, elege-se aquele cuja TIR

seja a mais elevada.

TIR – vantagens e

inconvenientes

z

z

z

A TIR proporciona um dado relativo expresso em

percentagem, ou seja, fornece um dado

comparável, independente do capital investido.

Permite por isso estabelecer a comparação entre

projectos cujos desembolsos iniciais sejam

completamente diferentes.

O seu principal inconveniente reside no facto de,

em certas situações, e de acordo com o tipo de

fluxo de caixa e/ou a duração do investimento,

poderem existir várias TIR, ou mesmo nenhuma

TIR. Note-se que o método sé tem significado

quando haja uma só TIR para um dado

investimento.

Quantas TIR por projecto ?

VLA

VLA

VLA

Uma só TIR

Duas TIR

r

r1

k

z

Nenhuma TIR

r2

i

i

Nos chamados investimentos Simples – formados

por um desembolso inicial e um conjunto posterior

de fluxos de caixa, todos positivos – existe sempre

uma única TIR, positiva também.

TIR – um exemplo

z

Uma empresa deseja renovar o seu equipamento e está a estudar um

projecto de investimento que supõe um desembolso inicial de 100 u.m. E

que gera uns fluxos de caixa anuais de 60 u.m no primeiro ano e 70 u.m.

No segundo. Considere-se um valor residual de 5 u.m.. Qual a TIR do

projecto de investimento para a empresa ? Sendo o juro de mercado k =

12%, dizer se é ou não aconselhável o projecto.

60

75

+

1 + r (1 + r )2

mas como queremos que VLA = 0

100 ⋅ (1 + r ) − 60 ⋅ (1 + r ) − 75 = 0

60

75

100 =

+

1 + r (1 + r )2

12 ± 12 2 + 1200

1+ r =

= 1,216 ou − 0,616

2 × 20

1 + r = 1,216 ⇒ r = 21,6%

VLA = −100 +

100 ⋅ (1 + r ) = 60 ⋅ (1 + r ) + 75

2

z

2

20 ⋅ (1 + r ) − 12 ⋅ (1 + r ) − 15 = 0

2

Uma vez que r > k, ou seja, a TIR é superior à taxa de desconto (21,6%

´superior a 12%), o investimento é aconselhável.

TIR – outro exemplo

z

z

z

Normalmente a determinação da TIR não é de cálculo matemático

tão fácil como o caso anteriormente apresentado. Em vez de nos

depararmos com equações de segundo grau, deparamo-nos

frequentemente com equações de grau muito superior, fazendo com

que seja mais frequente calcular a TIR por tentativas e interpolação.

Vejamos:

Como queremos determinar uma taxa que conduza a um VLA nulo,

devemos por começar por, através de tentativas, determinar duas

taxas suficientemente próximas uma da outra (com não mais de 4 a

5 pontos percentuais de afastamento), de tal forma que uma

conduza a um VLA positivo, e outra a um VLA negativo.

Suponhamos então que fazíamos isso relativamente a um

determinado projecto de investimento e obtínhamos um VLA de 897

u.m. para uma taxa de desconto de 27%, e um VLA de –138 u.m.

para uma taxa de desconto de 29%. (continua)

TIR – outro exemplo (contin.)

z

Graficamente teríamos a seguinte situação:

z

VLA

z

897

r

27%

-138

z

29%

k

Por interpolação será agora possível

determinar, aproximadamente, a

taxa r que conduz a um VLA nulo.

Dizemos aproximadamente, e

anteriormente dissemos que o

afastamento entre as duas taxas

utilizadas não deve ser superior a 4

a 5 pontos percentuais, porque o

gráfico do VLA tem a forma de uma

curva e não de uma recta.

Repare-se que a uma diferença de 2 pontos percentuais nas taxas (de 27 para 29%),

corresponde uma diferença de 1.035 u.m. no VLA (de -138 a 897). Devemos então

procurar a variação de taxa que anula as 897 u.m. positivas, ou a variação de taxa

que anula as 138 u.m. negativas:

0,02

1.035

x

138

x = 0,003 ⇒ r = 0,29 – 0,003 = 0,287 ⇒ TIR = 28,7%

y

897

y = 0,017 ⇒ r = 0,27 + 0,017 = 0,287 ⇒ TIR = 28,7%

O Tempo de Recuperação com

Desconto (TRD)

z

z

z

z

Método também conhecido por Pay-Back com desconto.

A diferença para com o método estático do Tempo de Recuperação

está no facto de este ter em conta os diferentes valores dos capitais

em momentos de tempo distintos. Daí o seu carácter dinâmico.

O Tempo de Recuperação com desconto é o período de tempo que

leva a recuperar, em termos actuais, o desembolso inicial do

investimento.

Seja n o período de vida útil de um investimento, com um

desembolso inicial A e fluxos de caixa anuais Q. O TRD, t, será

aquele para o qual:

A=

Q3

Qt

Q1

Q2

+

+

+

+

L

2

3

1 + k (1 + k ) (1 + k )

(1 + k )t

0

1

2

3

-A

Q1

Q2

Q3

t

...

Qt

n

...

Qn

TRD – Regra de Selecção e

Inconvenientes

z

z

Segundo o critério do TRD, interessarão mais os

investimentos que tenham um TRD mais pequeno.

Entre vários investimentos, será escolhido aquele

que tenha um TRD menor, ou seja, o que permita

recuperar o capital investido o mais rapidamente

possível.

Como principais inconvenientes deste método, pode

dizer-se que beneficia a liquidez do projecto em vez

da sua rentabilidade e não leva em linha de conta

os fluxos gerados após o tempo de recuperação.

TRD – um exemplo

z

z

z

Uma empresa deseja calcular o TRD de um investimento que

requer um desembolso inicial de 10.405 u.m., sendo os fluxos

gerados pelo mesmo os seguintes: 1º ano – 2.200 u.m.; 2º ano –

4.840 u.m.; 3º ano – 5.324 u.m.; 4º ano – 7.200 u.m.. A taxa de

actualização, ou rentabilidade requerida do investimento, k, é de

8%.

Valor Actualizado dos Fluxos:

Q1 (1+k)-1 = 2.200 (1+0,08)-1 = 2.035 u.m.

Q2 (1+k)-2 = 4.840 (1+0,08)-2 = 4.184 u.m. Valor Acum. = 6.138

Q3 (1+k)-3 = 5.324 (1+0,08)-3 = 4.222 u.m. Valor Acum. = 10.405

O TRD é de 3 anos, porque:

10.405 =

2.200

4.840

5.324

+

+

1 + 0,08 (1 + 0,08)2 (1 + 0,08)3

Os Rácios Benefícios-Custos

(RBC)

z

z

z

São outro tipo de medida da rendibilidade de um projecto.

Exprimem-se pelo quociente entre os benefícios e custos, depois de

actualizados a uma taxa conveniente (a adequada para o VLA).

Podem-se considerar vários tipos de rácios. Vejamos:

n

1

RBC =

∑ Bt (1 + i )

−t

z

t =o

n

∑ (I

t =0

+ Ct ) (1 + i )

−t

t

(continua)

Quociente entre os

benefícios

actualizados e os

custos totais

actualizados

Os Rácios Benefícios-Custos

(RBC)

n

2

RBC =

−t

(

)

(

)

B

−

C

1

+

i

∑ t t

RBC =

Quociente entre os

benefícios líquidos

actualizados e os

custos de investimento

actualizados

z

Quociente entre os

somatórios dos

benefícios incrementais

positivos e negativos,

depois de actualizados

t =o

n

∑ I (1 + i )

t =0

3

z

−t

t

n

−t

(

)

(

)

B

−

C

−

I

1

+

i

( > 0)

∑ t t t

t =o

n

∑ (B − C

t =0

t

− I t ) (1 + i ) (< 0)

−t

t

RBC – Inconvenientes e

Vantagens

z

z

Inconveniente: O valor do rácio depende do processo de cálculo

utilizado. Note-se que métodos de cálculo que levem à redução do

denominador, conduzem normalmente ao aumento do rácio.

Vantagem: Fornecem directamente uma estimativa rápida de

quanto poderão aumentar os custos incluídos no denominador, sem

que a rentabilidade do investimento seja posta em causa. Por

exemplo:

z

n

Se RBC =

−t

(

)

(

)

B

C

i

−

1

+

∑ t t

t =o

n

∑ I (1 + i )

t =0

−t

t

= 1,18

z

O valor 1,18 permite-nos afirmar que

aumentos nos custos de investimento (os

que estão no denominador) até 18% não

porão em causa a rentabilidade do

projecto.

Por outro lado, se subtrairmos da unidade

o inverso do rácio, 1-1/1,18=1-0,85=0,15 ,

podemos concluir que uma redução nos

benefícios líquidos (os que estão no

numerador) que não ultrapasse os 15%

também não põe em causa a rentabilidade

do projecto.

RBC – Qual o mais utilizado ?

z

z

De entre as três alternativas apresentadas

para o cálculo do RBC, a 2ª alternativa é a

mais utilizada pois mede, numa perspectiva

de momento presente, o montante dos

benefícios líquidos obtidos durante o período

de vida útil do projecto por unidade de capital

investido.

Fornece assim uma medida de rentabilidade

relativa, útil para comparar investimentos não

mutuamente exclusivos.

O Custo Anual Equivalente

(CAE)

z

z

z

z

Este método visa fundamentalmente a comparação entre investimentos

que diferem sobretudo quanto aos respectivos montantes e períodos de

vida útil.

Procura exprimir os custos dos investimentos alternativos em termos

comparáveis, traduzindo-os numa base anual e em termos financeiramente

equivalentes.

Consiste em: transformar o conjunto dos custos de investimento anuais

numa renda anual, durante o período de vida útil do investimento, de valor

actual financeiramente equivalente àqueles custos actualizados.

Consiste portanto em multiplicar o valor actualizado do investimento total,

pelo chamado Factor de Reposição do Capital:

m

CAE = ∑ I t (1 + i ) × FRC

−t

t =0

m

CAE = ∑ I t (1 + i )

t =0

−t

i

×

−n

1 − (1 + i )

m – anos em que se realizam os

investimentos iniciais.

n – período de vida útil do

investimento.

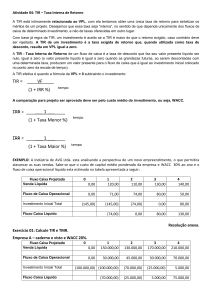

CAE – um exemplo

z

z

Seja um investimento com uma vida útil de 15 anos. Os investimentos são

de 10.000 u.m. em t0; 1.200 u.m. em t1; e 1.000 u.m. em t2. A taxa de

desconto é de 25%.

O Custo Anual Equivalente deste investimento será então de:

2

0,25

I t (1 + 0,25) ×

= 11.600 × 0,259134 = 3.005,96

∑

−15

1 − (1 + 0,25)

t =0

t

z

Então, investir aqueles montantes atrás indicados, equivale a investir

anualmente 3.005,96 u.m., durante todo o período de vida útil do projecto

(15 anos, neste caso).

z

A principal desvantagem deste método reside no facto

de não devolver uma verdadeira medida da

rendibilidade do projecto, já que não tem em conta os

benefícios proporcionados pelo investimento.