CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

ETEC PROF. MÁRIO ANTÔNIO VERZA

CURSO TÉCNICO EM CONTABILIDADE

A IMPORTANCIA DO FLUXO DE CAIXA

PARA AS PEQUENAS EMPRESAS

Letícia Aparecida Gomes

Renata Cristina Fernandes

PALMITAL

2010

Letícia Aparecida Gomes

Renata Cristina Fernandes

A IMPORTANCIA DO FLUXO DE CAIXA

PARA AS PEQUENAS EMPRESAS

Trabalho de conclusão de curso apresentado à

ETEC Prof. Mário Antônio Verza, como parte dos

requisitos necessários para a obtenção do título

de Técnico em Contabilidade.

Orientador: Prof. José Marcelino Calegari

PALMITAL

2010

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

ETEC PROF. MÁRIO ANTÔNIO VERZA

Letícia Aparecida Gomes

Renata Cristina Fernandes

A IMPORTANCIA DO FLUXO DE CAIXA

PARA AS PEQUENAS EMPRESAS

APROVADO EM ____/____/____

BANCA EXAMINADORA

______________________________________________________________

José Marcelino Calegari – ORIENTADOR

______________________________________________________________

Karina Dorta de Souza Rocha – EXAMINADOR

______________________________________________________________

Cleison Faria Coutinho – EXAMINADOR

Dedico este trabalho aos meus pais que

sempre estiveram ao meu lado e me

ajudaram em tudo que precisei. (Letícia)

Dedico este trabalho a minha mãe Marisa

que sempre esteve ao meu lado em todas

as horas, e fez com que nos momentos que

quase perdi as esperanças erguesse a

cabeça

(Renata)

e

continuasse

em

frente.

AGRADECIMENTOS

Agradeço ao Prof. Marcelino que nos ajudou neste trabalho, pelos conselhos,

na decisão do tema e nos ter ajudado em tudo. Muito obrigada. (Letícia)

Agradeço primeiramente a Deus por ter me dado forças a todo o momento, a

minha família que esteve do meu lado, ao Prof. Marcelino pelos conselhos, opiniões,

sugestões, por ter aceitado ser nosso orientador neste trabalho, enfim, a todas as

pessoas que nos ajudaram a concretizar este TCC. (Renata)

EPÍGRAFE

A estrada para a felicidade não é uma reta.

Há uma curva chamada fracasso. Um trevo

chamado

inveja.

Muita

poeira

chamada

mentira. Quebra- molas chamados amigos.

Faróis de advertência chamado família. Mas,

se você tiver um estepe chamado fé, um

motorista

chamado

Jesus

Cristo,

você

chegará a um lugar chamado sucesso. (Autor

Desconhecido)

RESUMO

No atual cenário econômico onde há uma concorrência muito acirrada, existe uma

tendência natural das instituições no sentido de adotar ferramentas gerenciais para

apoiar o processo decisório. As empresas foram obrigadas recentemente a adotar a

Demonstração de Fluxo de Caixa (DFC) em substituição à Demonstração de Origens e

Aplicações de Recursos (DOAR). Este fato se deve fundamentalmente a sua menor

complexidade e ainda a um projeto dos órgãos da classe contábil nacional que visa

adequar as Demonstrações Financeiras ao padrão internacional. O fluxo de caixa nada

mais é do uma demonstração dinâmica que expõe a distribuição no tempo de todas as

entradas e saídas de numerário geradas pelas atividades da empresa, sendo

fundamental para a interpretação da situação financeira da instituição principalmente

pelos usuários externos pouco habituados a termos técnicos, portanto, quando bem

elaborada será de fácil assimilação acerca da disponibilidade financeira da instituição.

Este trabalho de conclusão de curso trata-se da apuração do Fluxo de caixa nas

pequenas e microempresas, com o objetivo de como o fluxo de caixa é utilizado e

também de que modo ele beneficia a microempresa no dia-a-dia, tem o intuito de

gerenciar melhor sua entidade, para que não ocorra a má gestão de recursos

financeiros.

Palavras-chave: Fluxo de caixa, Pequena e Microempresa, Ferramenta Gerencial.

LISTA DE ABREVIATURAS E SIGLAS

DFC – Demonstração do Fluxo de Caixa

DOAR – Demonstração de Origens e Aplicações de Recursos

DLPA - Demonstração de Lucros ou Prejuízos Acumulados

DVA- Demonstração do Valor Adicionado

IASB – International Accounting Standards Board

FASB – Financial Accounting Standards Board

MPE’s – Micro e Pequenas empresas

EPP- Empresas de Pequeno Porte

SIMPLES - Sistema Integrado de impostos e Contribuições das Microempresas e

Empresas de Pequeno Porte

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SUMÁRIO

1 1. INTRODUÇÃO.........................................................................................................

9

1 1.1

Objetivos............................................................................................................

10

1 1.2 Procedimentos Metodológicos................................................................................

11

2 . FLUXO DE CAIXA: ALGUMAS CONSIDERAÇÕES..............................................

12

2.1. Um breve histórico da DFC....................................................................................

15

2.2. OBJETIVO DA DFC...............................................................................................

16

3. IMPORTANCIA DO FLUXO DE CAIXA...................................................................

17

4 4. FLUXO DE CAIXA: FORMAS DE ELABORAÇÃO..................................................

19

4 4.1. Fluxo de caixa livre.................................................................................................

19

4 4.2. Fluxo de caixa direto................................................................................................

21

4 4.3. Fluxo de caixa indireto.............................................................................................

22

44.4. Fluxo de caixa projetado...........................................................................................

23

5 5. O SURGIMENTO DAS MICRO E PEQUENAS EMPRESAS.....................................

25

6 6. FECHAMENTO PRECOCE DAS MICRO E PEQUENAS EMPRESAS.....................

28

7 CONSIDERAÇÕES FINAIS........................................................................................

29

REFERÊNCIAS.............................................................................................................

30

FONTES........................................................................................................................

32

A ANEXOS.......................................................................................................................

34

9

1. INTRODUÇÃO

Nos dias de hoje empresas são avaliadas por muitas razões diferentes

podendo ser: a entrada de um novo sócio, a sociedade de duas empresas, o

investimento do capital em bolsas de valores e até mesmo títulos em outros países.

Existem dificuldades dentre a avaliação da empresa, é difícil e subjetivo. A

dificuldade dá-se pelo valor percebido de uma empresa para um indivíduo não

necessariamente ser o mesmo para outro.

Conforme MARTINS(2001, p.263):

Ao avaliar uma empresa, objetivamos alcançar o valor justo de mercado,

ou seja, aquele que representa de modo equilibrado, a potencialidade

econômica de determinada companhia. Entretanto, o preço do negócio

somente será definido com base na interação entre as expectativas dos

compradores e vendedores. Não existe um valor correto para um negócio.

Pelo contrário, ele é determinado para um propósito específico,

considerando as perspectivas dos interessados.

Existe uma diferença entre preço e o valor, pois primeiro é a quantia que

outro (comprador) irá desembolsar por uma mercadoria para outro (vendedor). O

segundo é o benefício obtido pelos envolvidos.

Os métodos de avaliação de empresas buscam atender diferentes resultados

em números distintos. Cada método de avaliação tem como base de cálculo um item

distinto, por exemplo, no balanço patrimonial e no resultado econômico. Isso ocorre

devido às particularidades identificadas em cada negócio e a sua importância para a

empresa avaliada.

O acirramento da competitividade exige das empresas maior eficiência na

gestão de seus recursos, e como parte integrante do sistema busca cumprir seu papel

junto à sociedade. Esta busca pela melhoria e eficiência na aplicação dos recursos,

induz os responsáveis pela gestão empresarial, a avaliarem suas decisões

10

embasadas em informações consistentes.

As constantes mudanças tanto na política como nos negócios, impulsiona as

organizações à busca de qualidade nas informações gerenciais, o que se transformou

em elemento determinante para a sua sobrevivência e continuidade no mercado.

O presente trabalho aborda a necessidade de a gestão empresarial

acompanhar o desempenho da empresa através de sua capacidade de geração de

caixa. Neste contexto se destaca o fluxo de caixa como um instrumento que possibilita

o planejamento e o controle dos recursos financeiros, proporcionando uma visão clara

da administração de seu capital de giro.

De acordo com SILVA (1999, p.42),

Empresa organizada necessita não apenas das demonstrações

financeiras, mas de outros relatórios gerenciais que independem da

legislação obrigatória, mas decorrem das necessidades gerenciais para

auxilio no processo decisório.

A idealização e construção de um fluxo de caixa adaptado às necessidades

da entidade podem evitar situações prejudiciais às empresas, tais como: insuficiência

de caixa; cortes nos créditos; suspensão de entregas de materiais e mercadorias,

fatos que podem causar uma série de descontinuidade nas operações. O excesso de

caixa, situação que se refere a uma reserva muito elevada, também pode ser

administrado com a utilização deste mesmo ferramental. Logo, tanto deficiência

quanto excesso de caixa pode ser gerido através das informações deste fluxo.

1.1.

Objetivos

O objetivo geral deste trabalho de conclusão de curso é mostrar a importância

do fluxo de caixa nas pequenas e microempresas e como essa ferramenta é

indispensável para os empreendedores e também o porquê que estas empresas

11

fecham tão rápido.

Constituem objetivos específicos:

a) Definir e demonstrar a importância do fluxo de caixa;

b) Definir Pequena Empresa e apontar suas dificuldades para uma melhor

gestão do negócio;

c) Demonstrar a importância do fluxo de caixa para a melhoria da gestão dos

recursos financeiros das instituições em geral.

1.2 . Procedimentos Metodológicos

Os procedimentos metodológicos usados foram pesquisas bibliográficas em

livros sobre o tema, sites, revistas e artigos especializados na área pesquisada, e

também monografias apresentadas e aprovadas em várias instituições de ensino de

contabilidade, juntamente com citações de autores que atuam nesta área.

12

2.

FLUXO DE CAIXA: ALGUMAS CONSIDERAÇÕES

Fluxo de caixa é o registro e controle de entradas e saídas de uma empresa,

seja ela de qualquer porte. Ele demonstra suas receitas e despesas, sendo elas

listadas em contas a pagar e valores a receber. Seus pagamentos e recebimentos são

lançados em um controle diário de fluxo de caixa, já os pagamentos e recebimentos

previstos são registrados em uma projeção de fluxo de caixa.

Para ZDANOWICZ (1998, p.33), “o fluxo de caixa é o instrumento que permite

demonstrar as operações financeiras que são realizadas pela empresa”, o que

possibilita melhores análises e tomadas de decisões quanto à aplicação dos recursos

financeiros que a empresa dispõe.

Essa ferramenta é indispensável, pois através dela é que se pode tomar

decisões mais propícias para o negócio, também ela permite ver algumas áreas que

estão "sugando" mais dinheiro do que o permitido.

A planilha do fluxo de caixa que é um demonstrativo dinâmico dá uma visão

real do que está acontecendo na empresa e também dos problemas que a instituição

pode ter com suas vendas e recebimentos.

Segundo GITMAN (1997, p.75):

“fornece um resumo dos fluxos de caixa da empresa relativos às

atividades operacionais, de investimento e de financiamento e reconcilia-os

com as variações em seu caixa e títulos negociáveis, durante o período em

questão”

E ainda para complementar a idéia de GITMAN, MARTINS (2008, p.16)

argumenta que:

“O balanço e a demonstração de resultados, se elaborados à luz do custo

histórico e na ausência de inflação, são a distribuição lógica e racional ao

longo do tempo do fluxo de caixa da empresa.”

13

IUDÍCIBUS e MARION (2006, p.218) argumentam que a DFC “demonstra a

origem e a aplicação de todo o dinheiro que transitou pelo caixa em um determinado

período e o resultado desse fluxo”, onde o caixa engloba as contas patrimoniais de

Caixa e Bancos, evidenciando as entradas e saídas de valores monetários no decorrer

das operações que ocorrem ao longo do tempo nas organizações.

O Fluxo de Caixa é evidenciado através da Demonstração do Fluxo de Caixa

(DFC), que está prevista na Norma Brasileira de Contabilidade Técnica Nº 3.8 sendo

uma demonstração de grande importância para a análise da empresa, pois ela mostra

as modificações financeiras ocorridas na entidade.

A DFC de acordo com a NBC 3.8 é discriminada em três grupos. São eles:

1. Os fluxos das atividades operacionais: são atividades que geram receitas da

entidade e outras atividades de investimento e financiamento.

2. Os fluxos das atividades de financiamento: são atividades que alteram o

patrimônio líquido e empréstimos a pagar da empresa.

3. Os fluxos das atividades de investimentos: são vendas do ativo de longo prazo e

investimentos que representam o valor gasto destinado a gerar receitas futuras.

A boa gestão do fluxo de caixa depende de algumas medidas para o melhor

aproveitamento e destinação dos recursos disponíveis na entidade. Algumas

considerações podem ser feitas, no intuito de se fazer a utilização do fluxo de caixa de

maneira eficiente:

1- A checagem constante das informações lançadas, procurando ser o mais realista o

possível. Normalmente, o empresário não leva em consideração que contas serão

mais difíceis de receber, por exemplo.

2- Procurar fazer uma reserva para os imprevistos, por mais contraditório que pareça.

Esse tipo de previsão será mais fácil de fazer à medida que o gestor se familiarizar

com seus gastos usuais, mas é necessário alocar um valor para essas surpresas

14

desde o começo da elaboração do fluxo de caixa e também ajustes devem ser feitos à

medida que se conhece melhor seu negócio.

3- Não se deve retirar dinheiro para pró-labore ou despesas pessoais sem lançá-las

rigorosamente no fluxo de caixa. Este é um erro comum e muito danoso em empresas

de pequeno porte.

4- É muito importante uma verificação, revisão e conferencia de todas as previsões,

pois a manutenção e o acompanhamento planilhas precisam deixar as informações

sempre atualizadas.

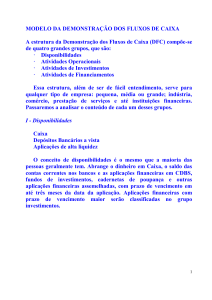

A figura abaixo mostra que o fluxo de caixa sofre influencia de fatores internos e

externos à organização, estando ligado a todas as operações e fatos ocorridos dentro

da instituição, sendo dinâmica e alterada a partir a cada instante.

Figura 1: Demonstração do Fluxo de Caixa

___________________________________________________________________________________

Fonte: ZDANOWICZ (1998) – adaptado pelas autoras

15

Portanto, é indispensável à utilização dessa ferramenta gerencial nas

empresas ou mesmo em qualquer lugar, como por exemplo, nas residências das

pessoas, desde que ela seja usada de forma correta para ajudar a entidade ou a quem

a usa.

2.1.

Um breve histórico da DFC

A Demonstração do Fluxo de Caixa é bem mais antiga do que se pensava.

Segundo MARION (2001), se retroagirmos a 4000 a.C. teremos, provavelmente, o

início da Contabilidade, no qual encontramos os primeiros inventários voltados para a

atividade econômica da época: o pastoreio.

No final do século XIX, os banqueiros americanos solicitavam o balanço

patrimonial de empresas que os procuravam para fazer empréstimos, e partir desta

pratica é que surgiram as primeiras considerações e praticas acerca da Análise de

Balanço.

Os primeiros países que obrigaram as empresas a apresentar a DFC como

um instrumento de análise de demonstração e avaliação financeira foram

respectivamente: Canadá (1985), EUA (1987) e o Reino Unido (1991).

O Brasil passou a utilizar a DFC apenas a partir de 1992. Ela foi

regulamentada a partir de 01 de janeiro de 2008, em substituição a DOAR pela Lei nº

11.638/07 que alterou dispositivos da Lei nº 6.404/76.

O Balanço Patrimonial é regulamentado desde 1976 através da Lei Nº 6404

em seu artigo Nº 178 e a Demonstração do Resultado do Exercício é regulamentada

pelo artigo Nº 187 da mesma Lei Nº 6404. A Lei Nº 11638/2007 substituiu a partir de

janeiro de 2008 a Demonstração de Origens e Aplicações de Recursos (DOAR) pela

Demonstração do Fluxo de Caixa (DFC) e a Demonstração de Lucros ou Prejuízos

Acumulados (DLPA) pela Demonstração das Mutações do Patrimônio Líquido (DMPL).

A mesma Lei Nº 11638/2007 incluiu da Demonstração do Valor Adicionado (DVA)

como obrigatória para as companhias abertas.

16

2.2.

Objetivo da DFC

O objetivo da DFC é que os empresários consigam visualizar como está o seu

planejamento financeiro para tomar decisões em suas entidades.

Os principais objetivos da DFC são destacados por lUDÍCIBUS, MARTINS e

GELBCKE (2003, p. 398):

1. A capacidade de a empresa gerar futuros fluxos líquidos positivos de

caixa;

2. A capacidade de a empresa honrar seus compromissos, pagar

dividendos e retornar empréstimos obtidos;

3. A liquidez, a solvência e a flexibilidade financeira da empresa;

4. A taxa de conversão de lucro em caixa;

5. O desempenho operacional de diferentes empresas, por eliminar os

efeitos de distintos tratamentos contábeis para as mesmas transações e

eventos;

6. O grau de precisão de estimativas passadas de fluxos futuros de caixa;

7. Os efeitos, sobre a posição financeira da empresa, das transações de

investimento e de financiamento, etc.

Segundo MATARAZZO, (2003) além desses, outra finalidade é a de utilizar

a DFC como forma de averiguação sobre os caixas excedentes, verificando se estes

estão sendo aplicados corretamente.

Podemos dizer que a DFC como um demonstrativo contábil tenta evidenciar o

fluxo de pagamentos e recebimentos, por um determinado período para uma

entidade.

17

3.

IMPORTANCIA DO FLUXO DE CAIXA

As demonstrações contábeis normalmente são consideradas dinâmicas, pois

segundo MARION e IUDÍCIBUS, apenas o Balanço Patrimonial é uma demonstração

estática. Esta ferramenta proporciona a melhor elaboração de planejamento

financeiro, devendo ser revista e atualizada no processo de tomada de decisões.

Seu planejamento contribui para os administradores financeiros, pois assim

eles estarão aptos para qualquer imprevisto em suas empresas e ainda avaliar e

honrar seus compromissos em longo ou curto prazo.

É importante ressaltar que ela mostra a real condição do que está ocorrendo

na empresa, lhe informado se há problemas ou não, além de ser uma ferramenta de

utilização de nível mundial, também evidencia como se gerou caixa e como se

gastou o recurso gerado.

Para o IASB as informações sobre o fluxo de caixa têm sua importância:

Quando utilizada em conjunto com as demais demonstrações contábeis,

proporciona informações que habilitam os usuários a avaliar as mudanças nos ativos

líquidos de uma empresa, sua estrutura financeira (inclusive sua liquidez e

solvência) e sua habilidade para afetar as importâncias e prazos dos fluxos de caixa

a fim de adaptá-los as mudanças nas circunstâncias e as oportunidades;

•

São úteis para avaliar a capacidade da empresa em produzir recursos de

caixa e valores equivalentes e habilitar os usuários a desenvolver modelos para

avaliar e comparar o valor presente e futuro de caixa de diferentes empresas;

•

Aumenta a comparabilidade dos relatórios de desempenho operacional por

diferentes empresas, porque elimina os efeitos decorrentes do uso de diferentes

tratamentos contábeis para as mesmas transações e eventos;

•

Possibilita o uso das informações históricas sobre o fluxo de caixa como

indicador da importância, época e certeza de futuros fluxos de caixa;

18

•

É útil para conferir a exatidão de avaliações anteriormente feitas de futuros

fluxos de caixa e examinar a relação entre a lucratividade e o fluxo de caixa líquido,

e o impacto de variações de preço.

A DFC concede a elaboração de um planejamento financeiro, pois não é certo

excesso de Caixa em uma economia inflacionária. Através de um planejamento

financeiro pode-se saber quando aplicar no mercado financeiro e saber o quanto de

montante será utilizado para cobrir a falta de fundos, assim evitando a má gestão

financeira e proporcionando um melhor rendimento à empresa.

Para YOSHITAKE (1997) o fluxo de caixa é um esquema que representa os

benefícios e os dispêndios ao longo do tempo. E sua gestão visa fundamentalmente

manter certo nível de liquidez imediata, para fazer frente à incerteza associada ao

fluxo de recebimento e pagamento.

Portanto, a utilização do fluxo de caixa é algo indispensável para as

empresas, pois é através desta ferramenta que muitas decisões são tomadas com

relação à investimentos, prazos de pagamentos e recebimentos.

19

4.

FLUXO DE CAIXA: ALGUMAS FORMAS DE ELABORAÇÃO

O Fluxo de Caixa de acordo com YOSHITAKE e HOJI (1997, p. 153),

basicamente mostra os seguintes itens:

a) Entradas

b) Saídas

c) Diferença (a – b)

d) Saldo Inicial

e) Saldo Final (c + d)

A partir da pesquisa em sites da área contábil, artigos científicos e trabalhos

monográficos e ainda na Legislação contábil, pode-se afirmar que há várias formas de

se apresentar o Fluxo de Caixa, conforme será abordado a seguir.

4.1.

Fluxo de caixa livre

O fluxo de caixa livre utiliza o fluxo de caixa operacional, ou seja, o fluxo

proveniente das operações da empresa após os impostos sem considerar a estrutura

de financiamento da empresa (empréstimos). É o total de dinheiro disponível na

empresa após considerar os investimentos (ativos permanentes) e necessidades de

capital de giro, assumindo que não existe pagamento de juros (despesas financeiras).

Deve ser adicionando também as despesas que não geram saídas de caixa, por

exemplo, a depreciação e a amortização.

Conforme COPELAND (1990)

O fluxo de caixa livre de uma empresa deve ser igual ao seu fluxo de caixa

de financiamento. Ou seja, o total de dinheiro gerado pelas operações da

empresa (mais fluxo de caixa não-operacional, se existir) precisa ser igual

ao pagamento líquido para todos os credores e acionistas da empresa.

Caso o fluxo de caixa livre seja negativo, ele precisa ser igual aos

investimentos (descontados impostos) providos pelos credores e

acionistas.

20

O fluxo de caixa livre pode ser calculado da seguinte forma:

Saldo Inicial + Entradas – Saídas = Saldo Final

Tabela 1: MODELO DE FLUXO DE CAIXA LIVRE

(=) Receitas líquidas de vendas

(-) Custo de vendas

(-) Despesas Operacionais

(=) Lucro antes de juros e impostos sobre o lucro (EBIT)

(+) Ajuste de despesas operacionais que não promovem saída de caixa

(=) Lucro antes de juros, impostos sobre o lucro, depreciação, amortização e

exaustão (EBITDA)

(-) Impostos sobre o lucro

(=) Caixa Gerado pelas operações

(-) Investimentos

Permanentes

Circulantes (Capital de Giro)

(=) Fluxo de Caixa Livre

FONTE: http://www.pablo.prof.ufu.br/artigos/cbc3.pdf, acesso em: 15/05/2010 –

adaptado pelas autoras.

21

4.2.

Fluxo de caixa direto

O método direto mostra os recebimentos e pagamentos das atividades

operacionais da empresa em vez do lucro líquido ajustado. Mostra efetivamente as

movimentações dos recursos financeiros ocorridos no período.

Neste método, são relacionados os seguintes tipos de recebimentos e

pagamentos:

a) clientes;

b) juros, lucros e dividendos;

c) fornecedores;

d) empregados e encargos sociais;

e) tributos sobre operações;

f) tributos sobre lucros.

Tabela 2: Demonstração do fluxo de caixa - Método direto

INGRESSOS DE RECURSOS

Recebimentos de clientes

xx

Pagamentos a fornecedores

(xx)

Despesas administrativas e comerciais

(xx)

Despesas financeiras

(xx)

Impostos

(xx)

Mão-de-obra direta

(xx)

(=) Ingressos de recursos provenientes das operações

xx

Recebimentos por vendas do imobilizado

xx

(=) Total dos ingressos dos recursos financeiros

xx

22

DESTINAÇÕES DE RECURSOS

Aquisição de bens do imobilizado

xx

Pagamentos de Empréstimos bancários

xx

(=) Total das destinações de recursos financeiros

xx

Variação líquida de Disponibilidades

xx

(+) Saldo inicial

xx

(=) Saldo final de Disponibilidade

FONTE: www.milenio.com.br/siqueira/Trab.056.doc. acesso em: 13/06/2010 adaptado pelas autoras

4.3.

Fluxo de caixa indireto

O método indireto é aquele que a partir do lucro líquido são demonstrados

recursos

provenientes

das

atividades

operacionais,

ajustado

pelos

itens

considerados nas contas de resultado que não afetam o caixa da empresa.

O método indireto é relacionado por:

a) ajuste do lucro ou prejuízo líquido, pelos efeitos das transações que não

envolvem caixa ou equivalente de caixa, como: depreciação, amortização, baixas de

itens do ativo permanente, e itens da receita ou despesa relativa a fluxos de caixa de

atividades de investimento ou financiamento;

b) movimentação líquida das contas que influenciam os fluxos de caixa das

atividades operacionais, tais como: estoques, contas a receber, tributos e contas a

pagar;

c) movimentação líquida das contas que influenciam os fluxos de caixa das

atividades de investimentos e de financiamentos.

23

Tabela 3: Demonstração do fluxo de caixa - Método indireto

ORIGENS

Lucro líquido do exercício

xx

Mais:

Depreciações

xx

Aumento em imposto de renda a pagar

xx

Aumento em fornecedores

xx

Menos:

Aumento em clientes

(xx)

(=) Caixa gerado pelas operações

xx

Venda do Imobilizado

xx

(=) Total dos ingressos de Disponibilidade

xx

APLICAÇÕES

Pagamento de Empréstimos bancários

xx

Aquisição de Imobilizado

xx

(=) Total das aplicações de Disponibilidades

xx

Variação líquida das Disponibilidades

xx

(+) Saldo inicial

xx

(=) Saldo final das Disponibilidades

xx

FONTE: www.milenio.com.br/siqueira/Trab.056.doc. acesso em: 13/06/2010 adaptado pelas autoras.

4.4

Fluxo de Caixa Projetado

Seu principal objetivo é projetar o fluxo das entradas e saídas de recursos

financeiros de um período futuro, podendo ser projetado a curto ou a longo prazo.

Quando este é elaborado em curto prazo busca identificar:

os excessos de caixa ou a escassez de recursos dentro do período projetado,

para que através dessas informações se possa traçar uma adequada política

financeira;

24

Quando este é elaborado em longo prazo busca-se identificar:

verificar a capacidade da empresa de gerar os recursos necessários para

custear suas operações;

determinar o capital em giro no período;

determinar o Índice de Eficiência Financeira da empresa. (IEF = capital em

giro / capital de giro da empresa);

determinar o grau de dependência de capitais de terceiros da empresa; etc.

Tabela 4: Demonstração do Fluxo de Caixa Projetado

___________________________________________________________________

FONTE: http://img.efetividade.net/img/fluxo-caixa-1.png, acesso em: 01/07/2010 –

adaptado pelas autoras.

25

5. O SURGIMENTO DAS MICRO E PEQUENAS EMPRESAS

Não há nas publicações do meio científico uma origem exata de quando

surgiram as pequenas e micros empresas. Segundo Lacorte elas ganharam

destaque em 1973 na crise do petróleo e na queda do Muro de Berlim em 1989 e

para Figueiredo destacaram-se em 1979 de uma política desburocratização, então

se pode dizer que foi no final da década de 70 e início da década de 80 o período

que surgiu as pequenas e micro empresas.

Muitas delas são empresas familiares, que começaram no fundo de casa, um

negócio feito pela família e que foi crescendo aos poucos se transformando em

pequenas empresas.

Em 1984 no final da ditadura militar no Brasil, foi promulgada a Lei 7.256 de

27 de novembro que instituía no ordenamento jurídico brasileiro a microempresa

devido à conclusão da necessidade de um tratamento diferenciado e benéfico para

este setor tão importante através de um programa de desburocratização evidenciado

pelo Decreto nº. 90.414 que dispôs sobre a criação e funcionamento do conselho de

desenvolvimento das micro, pequenas e médias empresas.

Durante esse período, surgiu a Constituição da República de 1988 que

instituiu o principio geral da atividade econômica.

Passados dez anos da publicação da primeira lei sobre as micro e pequenas

empresas no Brasil, foi publicada a Lei nº 8.864, no dia 28 de março de 1994. Ela

não causou grande impacto, porém esta lei inovou alguns pontos das anteriores com

o aumento da receita bruta anual da microempresa, além de fazer surgir, pela

primeira vez, a figura da pequena empresa, conforme previsto na Constituição

Federal.

Existem artigos que contem regras claras e objetivas para serem aplicados

diretamente, dependendo, portanto, de regulamentação por ato do Poder Executivo

através de decretos regulamentares. O art. 11 da Lei nº 8.864/94 exemplifica isso:

26

"Art. 11 - A escrituração da microempresa e da empresa de pequeno porte

será simplificada, nos termos a serem dispostos pelo Poder Executivo na

regulamentação desta Lei."

Esta lei foi pouco aplicada, mas inovou ao aumentar o limite de receita bruta

das microempresas, passando a aumentar de 96 mil para 250 mil UFIRs e,

principalmente por conceituar, a figura da empresa de pequeno porte como sendo as

que tivessem receita bruta igual ou inferior a 700 mil UFIRs.

Com esta lei houve um tratamento diferente, às microempresas e as

empresas de pequeno porte em relação aos impostos e contribuições que menciona.

Reduziu, consideravelmente, a carga tributária e simplificou a forma de recolhimento

dos tributos federais, possibilitando a adesão de Estados e Municípios para

concessão de benefícios do ICMS e do ISS.

A Lei Nº 9.317 de 5 de dezembro de 1996, a primeira publicação do governo

federal sobre empresas do Simples, tinha o objetivo de regular, em conformidade

com o art. 179 da Constituição Federal de 1988, o tratamento diferenciado,

simplificado e favorecido, aplicável às microempresas e às empresas de pequeno

porte. Essa Lei foi complementada pela Lei 9.841 de 05 de outubro de 1999, data

em que foi iniciada a vigência do primeiro Estatuto Nacional da Microempresa e

Empresa de Pequeno Porte, sendo regulamentado pelo Decreto 3.474 de 19 de

maio de 2000 sendo denominado SIMPLES (Sistema Integrado de impostos e

Contribuições das Microempresas e Empresas de Pequeno Porte).

Atualmente, está em vigor a Lei 123 de 2006 e suas posteriores alterações,

pois em 01 de julho de 2007, entrou em vigor esta nova sistemática.

O artigo 1º da Lei 123/2006 em seus 3 primeiros incisos especifica alguns

tratamentos diferenciados concedidos às micro e pequenas empresas:

o

Art. 1 Esta Lei Complementar estabelece normas gerais relativas ao

tratamento diferenciado e favorecido a ser dispensado às microempresas e

empresas de pequeno porte no âmbito dos Poderes da União, dos Estados,

27

do Distrito Federal e dos Municípios, especialmente no que se refere:

I – à apuração e recolhimento dos impostos e contribuições da União, dos

Estados, do Distrito Federal e dos Municípios, mediante regime único de

arrecadação, inclusive obrigações acessórias;

II – ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive

obrigações acessórias;

III – ao acesso a crédito e ao mercado, inclusive quanto à preferência nas

aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao

associativismo e às regras de inclusão.

As micro e pequenas empresas têm uma grande importância na geração de

postos de trabalho. No Brasil elas têm um papel importante, pois absorvem a maior

parte de mão-de-obra oriunda das demissões de grandes empresas. Hoje elas

representam 99% das empresas do país e mais da metade de empregos formais.

É importante ressaltar que são consideradas empresas de pequeno porte

aquelas que empregam de dez a quarenta e nove pessoas no comércio e serviços e

de vinte a noventa e nove pessoas na indústria. E microempresas aquelas que

empregam nove pessoas no ramo de atividade de comércio e serviços e até

dezenove pessoas na indústria.

O SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) é

uma entidade privada sem fins lucrativos que tem como objetivo o desenvolvimento

de pequenas e microempresas e estimular o empreendedorismo.

Ele trabalha de forma que os pequenos negócios no Brasil tenham as

melhores condições para uma evolução, contribuindo com o desenvolvimento do

país, além da questão legislativa, assume uma posição importante para a

capacitação e orientação de novos investimentos.

Portanto pode-se dizer que essas empresas enfrentaram muitas adversidades

para chegarem ao patamar em que são hoje, além de que elas fazem parte da

economia do nosso país e geram muitos empregos, mas foi com a ajuda do

SEBRAE que elas se desenvolveram.

28

6.

FECHAMENTO PRECOCE DAS MICRO E PEQUENAS EMPRESAS

As micro e pequenas empresas representam hoje no Brasil cerca de 4,1

milhões das empresas formais, sendo 99,2% na indústria, comercio, e prestação de

serviços. Representam também 20% do Produto Interno Bruto, empregando apenas

45% de seus funcionários com carteira assinada.

Segundo pesquisa feita pelo SEBRAE, na atualidade, as MPEs fecham as

portas antes mesmo de completar dois anos, sendo 57% no seu terceiro ano e 60%

no quarto ano de existência.

O fechamento destas empresas ocorre principalmente devido à falta de

acesso ao sistema financeiro brasileiro, pois este não atende de forma satisfatória as

suas

necessidades.

Isso

ocorre

pelo

custo

elevado

de

empréstimos

e

financiamentos e fortes restrições de acesso ao crédito. E ainda pode-se destacar a

falta de uma cultura ou conhecimento prévio para gerenciar e administrar de maneira

eficiente os recursos financeiros dessas empresas.

Segundo WORLD BANK, (2003, p.15):

“a questão essencial é que a desigualdade gera alocações pelas quais os

pobres não têm meios de levar adiante projetos que poderiam ter um alto

retorno social.”

Pode-se dizer que a má gestão das pequenas e microempresas é devido a

empréstimos elevados, também por não terem acesso facilitado a empréstimos,

linhas de créditos e alguns serviços financeiros, pois é onde muitas empresas

fecham antes mesmo de se estabelecerem de maneira efetiva e conseguirem o

retorno feito no início do empreendimento.

29

CONSIDERAÇÕES FINAIS

Pode-se considerar que o fluxo de caixa é uma ferramenta indispensável para

qualquer tipo de empresa, seja ela de pequena, média ou de grande porte.

A DFC para a pequena e microempresa é algo muito útil, pois é através desta

ferramenta que a empresa pode visualizar se o seu negócio está conseguindo gerar

caixa suficiente para honrar os compromissos financeiros assumidos e outro ponto

positivo é que organiza e demonstra onde os recursos financeiros estão sendo

utilizados.

Muitas empresas fecham cedo

por não fazerem nenhum tipo de

levantamento, para que elas tenham alguma noção do que estão fazendo é

necessário que os contadores ou então os próprios empresários elaborem o fluxo de

caixa desde o início do negócio. Atualmente, a publicação do fluxo de caixa é

obrigatória segundo a Lei Nº 11.638/2007, para que todos os interessados possam

visualizar como esta sendo investido o dinheiro da empresa e ainda tomar decisões

no sentido de investir ou não nestas empresas.

Portanto, a empresa que pretende ser transparente e demonstrar a sua

situação

de

liquidez para

todos os interessados deve

publicar a

DFC

independentemente se está obrigada pela legislação ou não, fazendo este ato parte

de um processo de crescimento e desenvolvimento do meio empresarial no sentido

de internacionalizar as relações comerciais e industriais, desenvolvendo o país.

30

REFERÊNCIAS

COPELAND, Tom; KOLLER, Tim; MURRIN, Jack. Valuation: Measuring and

managing the value of companies. New York: John Wiley & Sons, Inc., 1990.

GAZZONI, Elizabeth Inez. Fluxo de Caixa – Ferramenta de Controle Financeiro

para a Pequena Empresa. Dissertação apresentada ao Programa de PósGraduação em Engenharia de Produção da Universidade Federal de Santa Catarina

como requisito parcial para obtenção do título de Mestre em Engenharia de

Produção. Florianópolis – SC. 2003. 96 páginas.

GITMAN, Lawrence J. Princípios de administração financeira. 7. ed. São Paulo:

Harbra,1997

GONZÁLES,Leonardo dos Santos.Microempresa e empresa de pequeno porte no

Brasil. Aluno do 2º ano do curso de Direito da UNESP (Franca-SP)

IUDÍClBUS,

Sergio

de;

MARION,

Jose Carlos.

Introdução à

teoria

da

contabilidade. Para o nível de graduação. 4º Ed., São Paulo: Atlas, 2006, p. 219.

________,

Sérgio

de;

MARTINS,

Eliseu;

GELBCKE,

Ernesto. Manual

de

Contabilidade das Sociedades por Ações. 6ª ed., São Paulo: Atlas, 2003.

LACORTE, Edson. A microempresa e a empresa de pequeno porte no direito

brasileiro.Aluno do 2º ano do curso de Direito da UNESP (campus Franca-SP)

LAVOR, Leandro Amaral de; SOUZA, Leonardo Sales de. Uma abordagem

significativa na demonstração do fluxo de caixa. Boletim CRC SP. Ano Dez,

2008/ Jan/ Fer, 2009. Órgão informativo do conselho Regional de Contabilidade do

Estado de SP. nº 169, Editora CRC SP. Acesso em 23/03/2010

31

MARION, José Carlos. Análise das demonstrações contábeis empresarial. 1. ed.

São Paulo: Atlas, 2001

MARTINS, Eliseu. Entendo a ligação entre o Doar e o fluxo de caixa.

Inflacionário.

MATARAZZO, Dante G. Análise Financeira de Balanços: abordagem básica e

gerencial. 6ª ed., São Paulo: Atlas, 2003.

QUINTANA, Alexandre Costa; MUNHOZ, Cristiane Gonçalves; AZEVEDO, Sandro

Teixeira de. A Demonstração do Fluxo de Caixa: Um Comparativo Histórico e

Conceitual. Revista Brasileira de Contabilidade, Brasília, nº 166.

SILVA, Cláudio Silveira, CAMPOS, Milton Corrêa de. A Importância do fluxo de

caixa. Monografia apresentada junto à Etec Prof. Mário Antonio Verza para

obtenção do título de Técnico em Contabilidade. Palmital- SP, 2008, 29 páginas.

YOSHITAKE, Mariano e HOJI, Masakazu. Gestão de Tesouraria. São Paulo: Atlas,

1997.

ZDANOWICZ, José Eduardo. Fluxo de Caixa. 7 ed. Porto Alegre: Sagra, 1998.

32

FONTES

http://br.answers.yahoo.com/question/index?qid=20081030091839AAUdcjU Acesso

em 11/03/2010

http://www.administracaovirtual.com/financas/downloads/apostilas/2/Fluxo_Caixa_Pa

rte_1.pdf

Acesso em 11/03/2010

http://www.simonsen.br/rds/contabeis/artigo2.php Acesso em :17/04/2010

FERREIRA, Ricardo J.; Demonstração do Fluxo de Caixa. Apostila de estudos

disponível em: www.vemconcursos.com.br, acesso em 17/04/2010.

http://www.revista.inf.br/adm12/pages/artigos/ADM-edic12-anovii-art02.pdf

Acesso

em:17/04/2010

http://www.franca.unesp.br/Ana_Luiza_Ferrete_Garcia_de_Figueiredo.pdf

Acesso

em :05/05/2010

http://revistapegn.globo.com/Revista/Common/0,,EMI96882-17180,00BRASIL+COMEMORA+DIA+NACIONAL+DA+MICRO+E+PEQUENA+EMPRESA.ht

ml Acesso em: 06/05/2010

http://ihaa.com.br/sebrae-o-que-e-para-que-serve/ Acesso em: 06/05/2010

33

http://www.administracaovirtual.com/financas/downloads/apostilas/Sebrae_FINANCA

S_Fluxo_Caixa.pdf Acesso em:15/05/2010

http://www.opet.com.br/revista/administracao_e_cienciascontabeis/atual_fabio.htm

Acesso em: 15/05/2010

http://jus2.uol.com.br/doutrina/texto.asp?id=751 Acesso em:15/05/2010

http://www.pablo.prof.ufu.br/artigos/cbc3.pdf, acesso em: 15/05/2010

www.milenio.com.br/siqueira/Trab.056.doc. acesso em: 13/06/2010

www.milenio.com.br/siqueira/Trab.056.doc. acesso em: 13/06/2010

www.milenio.com.br/siqueira/Trab. 056. doc .Acesso em: 13/06/2010

www.milenio.com.br/siqueira/Trab.056.doc. acesso em: 01/07/2010

www.milenio.com.br/siqueira/Trab. 056. doc .Acesso em: 13/06/2010

http://img.efetividade.net/img/fluxo-caixa-1.png, acesso em: 01/07/2010

34

ANEXOS

ANEXO A – Neste anexo foi reproduzida a Norma Brasileira de Contabilidade –

Técnica Nº 3.8 que especifica e regulamenta sobre a Demonstração do Fluxo de

Caixa.

NBC T 3.8 – DEMONSTRAÇÃO DO FLUXO DE CAIXA

3.8.1 OBJETIVOS E CONTEÚDO

3.8.1.1 Esta norma estabelece critérios e procedimentos para a elaboração e a

divulgação da Demonstração do Fluxo de Caixa, devendo ser observados os

seguintes aspectos:

a) refletir as transações de caixa oriundas:

a.1) das atividades operacionais;

a.2) das atividades de investimentos; e

a.3) das atividades de financiamentos.

b) apresentar conciliação entre o resultado e o fluxo de caixa líquido gerado pelas

atividades operacionais com informações sobre os efeitos líquidos das transações

operacionais e de outros eventos que afetam o resultado.

c) propiciar informações relevantes sobre as movimentações de entradas e saídas

de caixa da entidade em determinado período.

3.8.1.2 As informações contidas na demonstração do fluxo de caixa, em conjunto

35

com as demais Demonstrações Contábeis, destinam-se a ajudar seus usuários a:

a) avaliar a geração de caixa para pagamento de obrigações, lucros e dividendos;

b) identificar necessidades de financiamento;

c) identificar razões para as diferenças entre o resultado e o fluxo de caixa líquido

originado das atividades operacionais; e

d) identificar o efeito das transações de investimentos e financiamentos sobre a

posição financeira.

3.8.2 DEFINIÇÕES

3.8.2.1 Fluxos de caixa – são ingressos e saídas de caixa e equivalentes de caixa.

3.8.2.2 Caixa – representa moeda em caixa e depósitos à vista em conta bancária.

3.8.2.3 Equivalentes de caixa – são recursos que possuem as mesmas

características de liquidez de caixa e de disponibilidade imediata ou até 90

(noventa) dias e que estão sujeitos a insignificante risco de mudança de valor.

Como equivalentes de caixa, devem ser consideradas as aplicações financeiras

que atendam a essas condições.

3.8.2.4 Atividades operacionais – são as principais atividades geradoras de receita

da entidade e outras atividades diferentes das de investimento e de financiamento.

Podem

ser

exemplificadas

pelo

recebimento

de

vendas,pagamento

de

fornecedores por compra de materiais, pagamento de funcionários, etc.

3.8.2.5 Atividades de investimentos – são aquisição e venda de ativos de longo

prazo e outros investimentos que representam gastos destinados a gerar receitas

futuras e fluxos de caixa e que não estão incluídos nos equivalentes de caixa.

36

Exemplos: desembolsos para aquisição de ativo imobilizado, intangível e outros

ativos de longo prazo, recebimento pela venda de ativo imobilizado, aquisição ou

venda de ações ou instrumentos de dívida de outras entidades. As atividades de

investimentos não compreendem a aquisição de ativos com o objetivo de revenda.

3.8.2.6 Atividades de financiamentos – são atividades que resultam em mudanças

no tamanho e na composição do patrimônio líquido e empréstimos a pagar da

entidade, que representam exigências impostas a futuros fluxos de caixa pelos

fornecedores de capital à entidade. Exemplos: numerário proveniente da emissão

de ações ou instrumentos de capital, pagamento a investidores para adquirir ou

resgatar ações da entidade, numerário proveniente da emissão de debêntures,

tomada de empréstimo em curto e longo prazos, amortização de empréstimos e

pagamento de arrendamento.

3.8.3 PROCEDIMENTOS PARA ELABORAÇÃO

3.8.3.1 A Demonstração do Fluxo de Caixa para determinado período deve

apresentar o fluxo de caixa oriundo ou aplicado nas atividades operacionais, de

investimentos e de financiamentos e o seu efeito líquido sobre os saldos de caixa,

conciliando seus saldos no início e no final do período.

3.8.3.2 A Demonstração do Fluxo de Caixa pode ser elaborada pelos métodos

direto ou indireto, sendo incentivada a elaboração pelo método direto.

3.8.3.3 O método direto caracteriza-se por apresentar os componentes dos fluxos

por seus valores brutos, ao menos para os itens mais significativos dos

recebimentos e dos pagamentos.

37

3.8.3.4 No método direto, devem ser apresentados, no mínimo, os seguintes tipos

de recebimentos e pagamentos relacionados a:

a)clientes;

b) juros, lucros e dividendos;

c)fornecedores;

d)empregados e encargos sociais;

e) tributos sobre operações;

f) tributos sobre lucros.

3.8.3.5 O método indireto caracteriza-se por:

a) apresentar ajuste do lucro ou prejuízo líquido, pelos efeitos das transações que

não envolvem caixa ou equivalente de caixa, tais como: depreciação, amortização,

baixas de itens do ativo permanente, quaisquer diferimentos ou provisões de

recebimentos ou pagamentos operacionais, passados ou futuros, e itens da

receita ou despesa relativa a fluxos de caixa de atividades de investimento ou

financiamento;

b) movimentação líquida das contas que influenciam os fluxos de caixa das

atividades operacionais, tais como: estoques, contas a receber, tributos e contas a

pagar;

c) movimentação líquida das contas que influenciam os fluxos de caixa das

atividades de investimentos e de financiamentos.

38

3.8.3.6 A conciliação do resultado com o fluxo de caixa líquido das atividades

operacionais deve ser demonstrada tanto pelo método direto como pelo método

indireto. Todos os ajustes de conciliação entre o resultado e o caixa gerado pelas

atividades operacionais devem ser, claramente, identificados como itens de

conciliação.

3.8.3.7 Determinados recebimentos ou pagamentos de caixa podem ter

características que se enquadrem tanto no fluxo de caixa das atividades

operacionais, como nas atividades de financiamentos ou nas atividades de

investimentos. Se for o caso, a classificação apropriada deve levar em

consideração qual atividade é predominante na geração do fluxo de caixa.

Por exemplo, as transações envolvendo imóveis, geralmente, são consideradas

como atividades de investimentos. Todavia, se um imóvel é adquirido com o

objetivo de revenda, o fluxo de caixa gerado por essa transação é considerado

como operacional, por possuir a característica de estoques, como numa entidade

do ramo imobiliário.

3.8.3.8 Informações sobre atividades de investimentos e de financiamentos que

resultaram em reconhecimento de um ativo ou de um passivo, mas que não

resultaram em pagamentos ou recebimentos de caixa, não devem ser incluídas na

Demonstração do Fluxo de Caixa. Exemplo: aquisições de ativos por meio de um

passivo de arrendamento e aquisição de uma investida via emissão de ações da

empresa.

3.8.3.9 Apenas as transações que afetam o fluxo de caixa devem ser

apresentadas na demonstração dos fluxos de caixa.