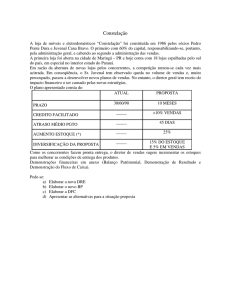

DEMONSTRAÇÃO DO FLUXO DE CAIXA

Desde 1988, nos Estados Unidos, as empresas que publicam as suas Demonstrações

Contábeis o fazem apresentando, além do Balanço e da Demonstração de Resultados –

as duas principais peças contábeis para fins de análise – a Demonstração do Fluxo de

Caixa.

No Brasil, desde 1989, está se analisando a nível do Congresso Nacional, a reforma da

Lei das Sociedades Anônimas, onde consta, no capítulo das Demonstrações Contábeis,

a substituição da DOAR Demonstração das Origens e Aplicações de Recursos pela DFC

Demonstração do Fluxo de Caixa.

A DOAR, introduzida pela Lei 6.404/76 (Lei das Sociedades Anônimas) é uma

demonstração contábil que "não pegou”. Alardeada, inicialmente, como um grande

instrumento de análise financeira, logo foi relegada ao esquecimento. Muitos perguntam

a razão. Mais uma vez é aquela questão de copiar o que é bom para os outros no

pensamento de que é bom para o Brasil, sem estudar devidamente o assunto.

A DOAR "não pegou” no Brasil por um motivo muito simples: ela trata toda a variação

das contas do Ativo Permanente, do Exigível e do Realizável a Longo Prazo e a origem

das operações, como "variação do CCL Capital Circulante Líquido”.

Em termos de análise o CCL é um conceito muito fraco, sobretudo no caso das

empresas que atuam em ambientes como o brasileiro: mercado financeiro que não supre

adequadamente – juros compatíveis com as taxas de retorno, prazos dos empréstimos de

acordo com o prazo de retorno dos investimentos e montante de recursos disponíveis

condizentes com as necessidades das empresas – as demandas de recursos financeiros

das empresas.

No Brasil, a grande atenção das empresas se volta para a gestão das necessidades de

capital de giro, que é uma parte do CCL (a outra parte são os recursos de tesouraria –

como disponibilidades, empréstimos e demais valores financeiros do Ativo e Passivo

Circulantes que não estão diretamente relacionados com as atividades operacionais.

E a DOAR joga tudo como CCL !!! é claro que, desta forma, se apresenta de pouca

utilidade para os profissionais da área financeira.

A DFC, pelo contrário, traz detalhadamente todas as contas que compõem o CCL: o

fluxo decorrente da variação das contas operacionais (como Duplicatas a Receber,

Estoques, Fornecedores, entre outras) e a variação das contas que compõem as

atividades de tesouraria.

E a DFC "já pegou”. O IBRACON Instituto Brasileiro dos Contadores, por intermédio

da NPC 20, de 1999, orientou as empresas para a forma de elaboração da DFC, e muitas

empresas já publicam esta demonstração como informação completar nas Notas

Explicativas dos balanços.

A forma de apresentação da DFC sugerida pelo IBRACON, pelo método indireto (ele

sugere também, a forma pelo método direto) é muito útil para o profissional financeiro.

A DFC traz informações relevantes sobre a gestão financeiras dos recursos, sob todos os

aspectos operacionais e estratégicos do negócio. A orientação do IBRACON tem a

seguinte formatação para a DFC pelo método indireto:

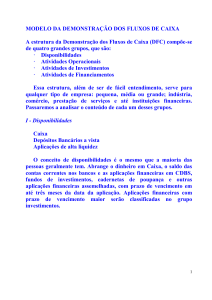

DEMONSTRAÇÃO DO FLUXO DE CAIXA – Método Indireto

1.Atividades Operacionais

Resultado Líquido do Exercício

Ajustes para conciliar o resultado às disponibilidades geradas pelas atividades

operacionais

Depreciação e amortização

Resultado na Venda de Bens do Ativo Permanente

Equivalência Patrimonial

Recebimento de Lucros e Dividendos de Subsidiárias

Variações nos Ativos e Passivos

(Aumento) Redução em Contas a Receber

(Aumento) Redução em Estoques

Aumento (Redução) em Fornecedores

Aumento (Redução) em Contas a Pagar e Provisões

Aumento (Redução) no Imposto de Renda e Contribuição Social

DISPONIBILIDADES LÍQUIDAS GERADAS PELAS (APLICADAS NAS)

ATIVIDADES OPERACIONAIS

2.Atividades de Investimentos

Compras de Imobilizado

Aquisição de Ações/Cotas

Recebimento por Venda de Ativos Permanentes

Juros Recebidos de Contratos de Mútuo

DISPONIBILIDADES LÍQUIDAS GERADAS PELAS (APLICADAS NAS)

ATIVIDADES DE INVESTIMENTO

3.Atividades de Financiamento

Integralização de Capital

Pagamento de Lucros e Dividendos

Juros Recebidos e Pagos por Empréstimos

Empréstimos Tomados

Pagamentos de Empréstimos/Debêntures

DISPONIBILIDADES LÍQUIDAS GERADAS PELAS (APLICADAS NAS)

ATIVIDADES DE FINANCIAMENTO

4.Variação das Disponibilidades

Disponibilidades Iniciais

Disponibilidades Finais