Publicação Mensal, Setembro 2016

Carta Mensal Opus – por José Marcio Camargo

•Professor do Departamento de Economia da PUC/Rio. Sócio e economista chefe da Opus Gestão de Recursos.

As últimas decisões dos bancos centrais dos países desenvolvidos sugerem

que as políticas de juros nominais negativos e de grande volume de liquidez

estão começando a preocupar as autoridades monetárias. Nos Estados

Unidos, o Federal Reserve (Fed), na última reunião de seu Comitê de Política

Monetária (FOMC), decidiu manter a taxa de juros constante. Na entrevista

que se seguiu à reunião, a presidente da instituição, Janet Yellen, declarou

que “a maioria do Fed vê argumentos para uma alta imediata mais forte dos

juros, mas é sensato esperar” e que “não quero arriscar ultrapassar

significativamente a meta para a inflação”. Em outras palavras, a inflação já

está na ou acima da meta e os membros do comitê, em sua maioria,

acreditam que os juros devem ser aumentados, mas que, por “sensatez”,

não o foram.

A palavra “sensatez”, nesse contexto, parece estar sendo utilizada como

sinônimo de “receio” ou, talvez, de “insegurança”. Na verdade, o risco de

que um aumento da taxa de juros nos Estados Unidos, no momento em que

a taxa está negativa na maior parte dos países desenvolvidos, pode levar a

valorização do dólar e a queda dos preços das ações, bem como a

desaceleração da economia americana, que já apresenta taxas de

crescimento relativamente baixas, e queda da taxa de inflação.

No Japão, o Banco Central do país (BoJ) decidiu congelar em zero a taxa de

juros dos títulos de 10 anos do governo do país e, ao mesmo tempo, manter

o volume de liquidez nos níveis atuais. Como os títulos de 10 anos estavam

sendo negociados a taxas de juros já próximas a zero, o objetivo do BoJ

parece ter sido apenas assegurar o sistema bancário de que as taxas

negativas não voltarão no futuro próximo.

Como a economia japonesa continua com taxas de crescimento medíocres

e inflação abaixo da meta de 2,0% ao ano, é difícil explicar tal decisão, na

medida em que são as taxas de juros de longo prazo que afetam a taxa de

investimentos da economia. Uma explicação possível, uma vez que os

bancos normalmente tomam recursos no curto prazo e aplicam no longo

prazo, seria que a manutenção de juros nominais negativos no longo prazo

pode já estar afetando a saúde financeira do sistema bancário.

Finalmente, o Banco Central Europeu (BCE) sugeriu que poderá reduzir o

Quantitative Easing com venda de títulos públicos e redução da liquidez,

uma medida difícil de entender no contexto de taxas de crescimento baixas

e inflação abaixo da meta.

Em suma, essas decisões aparentemente incongruentes estão, a nosso ver,

indicando que os bancos centrais estão percebendo, nos mercados

financeiros, sinais de desequilíbrios gerados por taxas de juros negativas e

elevados níveis de liquidez. Entretanto, sair de uma conjuntura de juros zero

ou negativos e de excesso de liquidez não é uma situação fácil, na medida

em que os agentes estão convencidos de que tais políticas irão continuar

indefinidamente. A mensagem dúbia do Fed, que mostrou insegurança por

parte da autoridade monetária americana, reforça tal percepção. O

problema é que os bancos centrais não estão conseguindo comunicar ao

mercado financeiro que está na hora de mudar a direção.

No Brasil, o cenário foi dominado pelo resultado das eleições municipais,

bastante favoráveis ao governo e desfavoráveis aos partidos de oposição,

principalmente ao PT, e, a partir de comunicados oficiais (RTI) e dos

discursos de membros do COPOM, pela consolidação da expectativa de que

o Banco Central do Brasil irá reduzir a taxa SELIC em sua próxima reunião,

em outubro.

As eleições municipais produziram um resultado extremamente positivo

para a base do governo Michel Temer. O PSDB foi um dos partidos que mais

cresceu nos municípios, tendo se tornado o segundo maior partido nesse

nível, ao mesmo tempo em que o PMDB permaneceu como o maior partido.

Outros partidos da base parlamentar do governo também tiveram bom

desempenho.

Por outro lado, o PT perdeu 60% de suas prefeituras, o que o colocou em

décimo lugar no que se refere ao número de prefeitos. Entre as capitais,

venceu somente em Rio Branco, no Acre, e foi para o segundo turno

somente em Recife.

As eleições municipais têm uma importante influência sobre as eleições

legislativas federais dois anos depois. Nossas estimativas mostram que a

correlação entre a porcentagem de pessoas que estão sob administração de

um determinado partido e o total de deputados federais eleitos por esse

mesmo partido dois anos após é de 75%. Caso tal regularidade se mantenha,

o PMDB e o PSDB poderão sair das eleições de 2018 com uma importante

maioria no Congresso.

Com a vitória, aumenta muito o poder político do governo para aprovar

tanto a reforma que cria um limite para o crescimento dos gastos

governamentais, já em votação no Congresso, quanto a reforma da

Previdência, que deverá ser enviada para o Congresso em outubro.

Os comunicados do BCB (os oficiais, RTI, bem como os não oficiais)

levaram o mercado financeiro a consolidar a expectativa de que o COPOM

deverá iniciar o processo de queda da taxa SELIC na reunião de outubro.

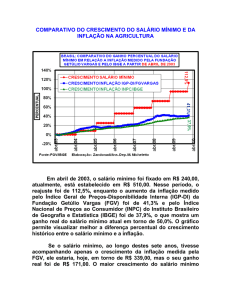

Entretanto, as projeções do RTI mostram que a inflação em 2017 somente

atingiria a meta de 4,5% caso a taxa de juros e a taxa de câmbio

permaneçam constantes (cenário de referência). Na verdade, ainda que em

clara desaceleração, a taxa de inflação continua em níveis bastante

elevados, próxima a 8,5% ao ano, e a inflação de serviços (excluindo

passagens aéreas), em 7,17% ao ano. Pelo menos 2,5 pontos de

porcentagem da queda da inflação em 2016 em relação a 2015 deve-se à

retirada do choque de preços administrados no início de 2015, e a inflação

de preços livres passou de 8,5%, em dezembro de 2015, para 8,67%, agora.

Se excluirmos alimentos, a inflação de livres permaneceu basicamente

constante, saindo de 6,65% ao ano, em dezembro de 2015, para 6,23%, em

setembro de 2016.

Nesse sentido, se efetivamente o BCB deseja perseguir a meta de 4,5%

para a inflação em 2017, seria, a nosso ver, mais sensato que esperasse até

que suas próprias projeções demonstrassem uma grande probabilidade de

que ela venha a ser atingida.