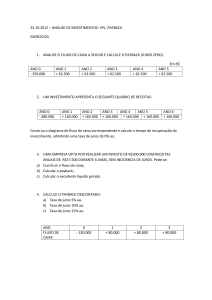

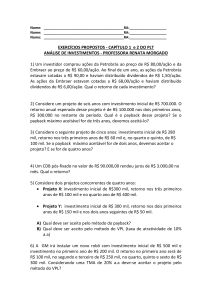

análise gráfica e utilizando a semelhança de triângulos, ou simplesmente utilizando a regra de três

simples, conforme utilizado no cálculo de payback para fluxos de caixa irregulares comentado anteriormente.

Esta taxa de desconto pode ser obtida mediante a inflação ou custo de oportunidade da empresa, tornando o cálculo do payback descontado mais preciso e confiável.

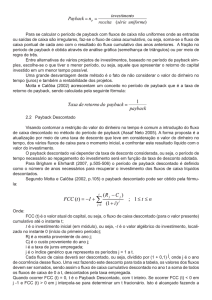

Segundo Assaf Neto (2005, p.309) mesmo descontando os fluxos de caixa do projeto, o payback descontado não leva em consideração o que ocorre após seu período, caracterizando uma

deficiência considerável na análise de viabilidade econômica.

Brigham e Ehrhardt (2007) também apontam a deficiência deste método em ignorar os fluxos

de caixa que são pagos ou recebidos após o período de payback. Mas advertem que, apesar dessa

deficiência, este método proporciona informações sobre quanto tempo os fundos ficarão retidos em

um projeto, evidenciando a liquidez do mesmo. Além disso, como os fluxos de caixa esperados no

futuro distante são mais arriscados que os fluxos de caixa de curto prazo, o payback, muitas vezes,

é utilizado como um indicador de risco do projeto.

2.3 Valor Presente Líquido (NPV)

À medida que as falhas no período de payback foram sendo encontradas, as pessoas

começaram a buscar maneiras de melhorar a eficiência na avaliação de projetos. Uma delas é o

método do valor presente líquido (NPV), que depende das técnicas de fluxo de caixa descontado

(Brigham e Ehrhardt – 2007).

Para Gitman (1997, p.329), por considerar explicitamente o valor do dinheiro no tempo, o valor presente líquido é considerado uma técnica sofisticada de análise de orçamento de capital.

Esse tipo de técnica, de uma forma ou de outra, desconta os fluxos de caixa da

empresa a uma taxa especificada. Essa taxa, freqüentemente chamada de taxa de

desconto, custo de oportunidade ou custo de capital, refere-se ao retorno mínimo

que deve ser obtido por um projeto, de forma a manter inalterado o valor de mercado

da empresa.

Segundo Motta e Calôba (2002, p.106), o valor presente líquido pode ser definido como “O

Valor Presente Líquido Descontado é a soma algébrica de todos os fluxos de caixa descontados

para o instante presente ( t = 0 ), a uma taxa de juros i”.

Para Penido (2008, p.239 e 240) o método do valor presente líquido (VPL) é uma técnica de

análises de fluxo de caixa que compara o valor presente dos resultados de um investimento com o

próprio valor investido. Portanto o VPL calcula o lucro ou prejuízo de um negócio em valores atuais,

considerando uma taxa mínima de atratividade.

Segundo Bruni e Famá (2008, p.378) o método do valor presente representa os recebimentos futuros trazidos e somados na data zero, subtraído do investimento inicial – sendo assim, um

valor presente líquido do investimento inicial.

Para Assaf Neto (2005, p.319) a medida do valor presente líquido é obtida pela diferença

entre o valor presente dos benefícios líquidos de caixa, previstos para cada período do horizonte

de duração do projeto, e o valor presente do investimento (desembolso de caixa).

A fórmula para o cálculo do Valor Presente Líquido é:

Onde:

VPL é o valor presente líquido descontado a uma taxa i;

i é a taxa de desconto (essa taxa pode ser o custo de capital ou custo de oportunidade);

j é o período genérico (j = 0 a j = n), percorrendo todo o fluxo de caixa;

FCj é um fluxo genérico para t = (0...n) que pode ser positivo (receita) ou negativo (custo);