Atividade 03: VPL – Valor Presente Líquido.

O Valor Presente Liquido ( ou Net Present Value) é um dos melhores métodos e o principal

indicado como ferramenta para analisar projetos de investimentos de capital, não apenas porque

trabalha com fluxo de caixa descontado e portanto possui uma consistência matemática, mas também

porque o seu resultado é em espécie ($) revelando a riqueza absoluta do investimento.

A técnica do Valor Presente Liquido também chamado de Método do Valor Atual Líquido, reflete

a riqueza em valores monetários do investimento medida pela diferença entre o valor presente das

entradas de caixa e o valor presente das saídas de caixa, a uma determinada taxa de desconto ( custo

de capital). Além de ser uma técnica de analise consagrada, o Valor Presente Liquido – VPL.

Como

técnica, seria o transportar para a data zero ( presente) de um diagrama de fluxos de caixa , de todos

os recebimentos e desembolsos esperados, descontados à taxa de desconto considerada

representativa do custo de capital da empresa.

O fluxo de caixa de uma proposta de investimento em que envolve uma série de valores ora

como receitas (entradas) ora como despesas (saídas), o Valor Presente Líquido desse fluxo será a

somatória algébrica de todos esses valores envolvidos nos n períodos considerados, reduzidos ao

instante considerado inicial (instante zero) e descontados cada um desses valores a uma taxa de juros

(= taxa mínima de atratividade ou custo de capital ) fornecida pela empresa.

Fórmula:

VPL = .

VF

(1 + WACC %)

.

tempo

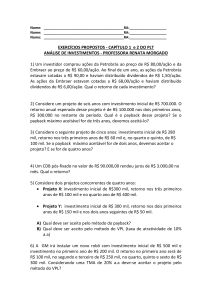

EXEMPLO: A Indústria de AVG Ltda. esta analisando a perspectiva de um novo empreendimento, o que

permitira alavancar as suas vendas. Sabe-se que o custo de capital médio ponderado da empresa e 10% ao ano

e o fluxo de caixa operacional liquido esta estimado na tabela apresentada a seguir:

Fluxo Caixa Projetado

1

71.000,00

2

74.000,00

3

80.000,00

4

50.000,00

Investimento Inicial Total

(200.000,00) (150.000,00)

(79.000,00)

(5.000,00)

75.000,00

Fluxo Caixa Líquido

(150.000,00)

(5.000,00)

75.000,00

125.000,00

Fluxo de Caixa Operacional

0

50.000,00

(79.000,00)

Pede-se: Determinar o Valor Presente Liquido (VPL) ?.

Exercícios 01: Payback e TMR

Faça a projeção do caixa normal abaixo da empresa A para quatro anos e calcule o Fluxo de Caixa

descontado com VPL, Payback e TMR e se recomenda os investimentos.

Fluxo de Caixa do Ano Zero

A

Receita de Vendas

250.000,00

Custos Fixos

Custos Variáveis

(30.000,00)

(70.000,00)

Resultado Bruto

150.000,00

Despesas Operacionais

Despesas Depreciação

(50.000,00)

Resultado Operacional

100.000,00

Imposto de Renda 15%

(15.000,00)

Resultado Operacional Liquido

85.000,00

Reversão da Depreciação

Fluxo de Caixa Operacional

85.000,00

Investimento Inicial Total

(400.000,00)

Fluxo Caixa Líquido

(315.000,00)

Quadro resumo das estimativas para projeção dos caixas:

Itens

Receitas

Custos Variáveis

Custos Fixos

Despesas Operacionais

WACC

A

12%

9%

7%

5%

15%

Vida útil de 04 anos do projeto da empresa A.

Entregar folha a parte somente resultados da VPL, payback e TMR.