Study

lib

Explorar

Entrar

Documento de upload

Criar flashcards

×

Entrar

Flashcards

Colecções

Documentos

Ultima atividade

Meus documentos

Documentos salvos

Perfil

Línguas dos países

Matemática

Ciência

Ciências sociais

Negócios

Engenharia

Humanidades

História

Negócios

Contabilidade

Controlo de gestão

Taxes

Slide 1

Slide 1

sistemas integrados de gestão empresarial erp

sistemas de informações contábeis

Sistema de Informação

SISTEMA AMBIENTE

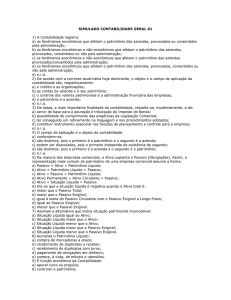

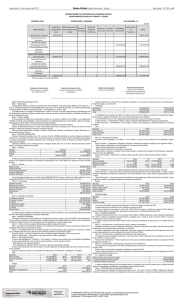

Simulados Inéditos de Contabilidade Geral

Simulado Contabilidade

Silva - Outras Revistas

SIAFI SIAFI INTRODUÇÃO E HISTÓRICO ANTECEDENTES

sexta-feira, 31 de março de 2017 Diário Oficial

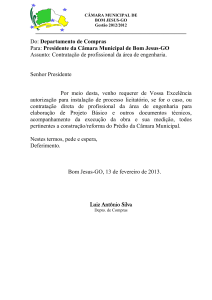

Senhor Presidente - Site Oficial da Câmara Municipal de Bom Jesus

Seminário Contabilidade do Terceiro Setor de acordo com

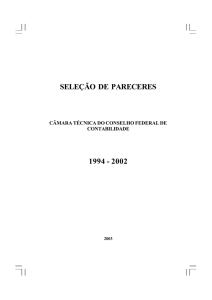

Seleção de Pareceres da Câmara Técnica de 1994 a 2002

Secretaria de Estado de Educação - SRE Unai / SEEMG

SC SRRF09-Disit nº 306-2007

SAP Setor Público

FIJ - AUDITORIA 11

FICHAMENTO SIMPLIFICADO O IMPACTO DA LEI 11.638 NA

ficha de inscrição da empresa ofertante

FGV MBA em gestão financeira 02

«

prev

1 ...

17

18

19

20

21

22

23

24

25

... 29

»

next

Sugira-nos como melhorar StudyLib

(Para reclamações, use

outro formulário

)

Seu email

Entre se quiser receber resposta

Nos avalie

1

2

3

4

5

Cancelar

Mandar