Enviado por

common.user7943

1586529173onde investir a reserva de emergencia - yubb

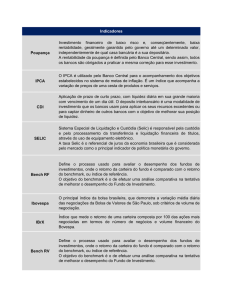

Onde investir a reserva de emergência com a SELIC baixa? Sumário 1. Importância da reserva de emergência ................................................ página 3 2. Como montar uma reserva de emergência .......................................... página 4 3. Como a inflação afeta os investimentos ............................................... página 6 4. Onde investir a reserva com a SELIC baixa? ....................................... página 7 4.1. CDB ........................................................................................... página 8 4.2. LCI e LCA .................................................................................. página 9 4.3. Fundos de renda fixa .............................................................. página 10 5. Poupança e Tesouro SELIC: por que não? ........................................ página 11 6. Conclusão: diversificação ................................................................... página 13 1. Importância da reserva de emergência Já aconteceu alguma eventualidade na sua vida e você ficou preocupado(a) por não ter dinheiro para resolver? O carro quebrou, o celular estragou, foi demitido, alguém da família ficou doente... E isso exigia que você tivesse um dinheiro extra? Bem, para momentos como esses existe uma solução: reserva de emergência. A reserva de emergência é um dinheiro que você tem guardado, caso aconteça um imprevisto. Todo investidor tem como primeiro objetivo fazer uma reserva de emergência. Afinal, não faz sentido aplicar dinheiro em investimentos arriscados, se não há uma quantia reserva, caso perca o valor aplicado. Não é? Ter um sono tranquilo é um dos principais benefícios da reserva. Já que você vai ter uma segurança de que, independente dos imprevistos que possam acontecer, você está preparado(a)! 3 2. Como montar uma reserva de emergência O valor da reserva varia de pessoa para pessoa. Tudo depende do tamanho da sua família e do seu estilo de vida. Para saber quanto você precisa juntar, é interessante levar quais são os seus gastos essenciais. Anote quais são as suas despesas em: • Alimentação • Moradia (aluguel) • Água • Luz • Gás • Telefone/internet • Gasolina ou transporte público • Outros Se quiser preencher uma planilha completa para organizar os seus gastos, é só fazer o download: BAIXE A PLANILHA Depois de descobrir quais são os seus gastos com necessidades básicas, faça a soma. Supondo que o resultado seja R$ 2.000,00, isso significa que esse é o seu custo de vida mensal. Mas, para a reserva de emergência, você não pode contar com apenas um mês. O mínimo é juntar o valor correspondente a seis meses e o ideal é 12 meses. Usando o mesmo exemplo, o valor que você precisaria juntar é: Seis meses: R$ 12.000,00 12 meses: R$ 24.000,00 Claro que não será simples juntar essa quantia, mas não se desespere. Você pode fazer isso aos poucos, desde que tenha disciplina. É muito importante criar o hábito de reservar uma parcela do seu salário para a reserva de emergência. Se o seu estilo de vida requer acrescentar outros quesitos na tabela, não tem problema, é só incluir e somar o valor ao montante. Também é importante ressaltar que o objetivo da reserva é ser um “pé de meia” ou uma segurança em um momento inesperado. Não use para momentos de lazer, por exemplo. Ok, agora que temos um valor, vamos aos próximos passos. Supondo que você precise juntar os R$ 24.000,00. Se você guardar R$ 240,00 por mês, terá esse valor em 8 anos e 3 meses. Parece bastante tempo, mas pensando no longo prazo, não é. E esse período pode diminuir, graças aos investimentos. 4 Investindo esse mesmo valor todos os meses, você terá os R$ 24.000,00 em, aproximadamente, 7 anos e 1 mês. Claro que, continua sendo um tempo longo, mas 1 ano faz muita diferença. E estamos supondo que você possa guardar R$ 240,00. Se for um valor maior, consequentemente o tempo diminuirá. Quer fazer as contas usando os seus valores? É só usar a nossa calculadora de investimento mensal: ACESSE A CALCULADORA Se você está indeciso(a) sobre quanto deve destinar para a reserva, aqui vai uma dica: seja realista, não estipule metas que não poderá cumprir. Considere seu orçamento antes de definir um valor mensal. Agora que você entende a importância de ter um planejamento para ter uma reserva de emergência, talvez seja o momento de começar a se preocupar também com educação financeira. Uma boa forma de fazer isso é entender como funciona seu dinheiro, ou melhor, como você lida com ele. De onde vem, para onde vai, quais são os gastos essenciais e quais são supérfluos, se é possível fazer uma renda extra e quanto do montante você pode investir. Bons investidores desenvolvem hábitos. Então, aqui vai algumas práticas para adotar no dia a dia: • Assim que receber, aplique o dinheiro da reserva de emergência; • Sempre que pensar em comprar algo, pense: isso condiz com a minha condição financeira atual?; • Defina um valor para momentos de lazer; • Aumente suas aplicações aos poucos, comece com R$ 100,00, por exemplo, vá aumentando o valor. Agora que você já tem uma parte importante das informações na mão, é hora de dar o segundo passo: entender como a inflação pode afetar os investimentos. 5 3. Como a inflação afeta os investimentos A inflação significa um aumento nos custos de bens e serviços de uma sociedade. Para definir a inflação de um país existem vários índices, como IGP-DI, INPC, mas o índice oficial é o IPCA (e que é referência nos investimentos), que observa os bens e serviços essenciais para a população e mede o aumento desses preços. Exemplo prático: você possui R$ 10,00 e, com isso, consegue comprar 3 kg de tomate. Daqui 1 ano, os seus R$ 10,00 não vão mais conseguir comprar a mesma quantidade de tomate. Durante esse tempo, houve inflação e o seu dinheiro se desvalorizou. Ao realizar um investimento, o MÍNIMO que se espera é que ele supere a inflação. Se você deixasse esses R$ 10,00 investido, o mínimo esperado é que eles consigam, sim, comprar os mesmos 3 kg de tomate. Se um investimento tem rentabilidade menor que a inflação, significa que você está perdendo dinheiro. Por isso, é importante fazer a conta da rentabilidade real da aplicação. Rentabilidade real: é quanto o seu investimento vai render já com os descontos da inflação no período. É importante que sempre seja positiva. Segundo o IBGE, no dia em que este e-book foi finalizado (10/04/2020) a inflação está em 3.30% ao ano. E, segundo o boletim Focus, a inflação projetada de 2020 é de 2.72%. Vamos lá: - Inflação dos últimos 12 meses = 3.30% ao ano - Inflação projetada de 2020 = 2,72% ao ano - SELIC (taxa básica de juros) = 3.75% ao ano Percebe que a margem está muito próxima? Por isso é tão importante escolher bem para onde vai a sua reserva de emergência - porque existem muitos investimentos que estão abaixo da inflação e você vai perder dinheiro. O objetivo deste tópico é que você entenda a importância da inflação nos seus investimentos e sempre busque a rentabilidade real. No tópico 5 deste e-book, vamos te dar dois exemplos que você vai entender melhor - vamos falar sobre a rentabilidade real da poupança e do Tesouro SELIC. 6 4. Onde investir a reserva com a SELIC baixa? A dica mais importante é: a reserva de emergência precisa estar em investimentos de renda fixa com baixo risco e liquidez diária. Apesar de investimentos em renda fixa não serem os mais rentáveis do mercado, são os mais seguros. Isso significa que um dinheiro que você deixaria embaixo do colchão para futuras emergências, vai render em algum investimento e você pode tirar quando precisar. Ao menos, alguma rentabilidade você terá. Se você tem vontade de fazer aplicações de alto risco, não tem problema, mas elas devem ser destinadas a outros propósitos. A reserva de emergência precisa estar em um investimento seguro. Liquidez diária: o investimento pode ser sacado a qualquer momento. Rende menos do que investimentos com data fixa de vencimento, mas como o objetivo é a reserva de emergência (pode precisar ser resgatada a qualquer momento) é essencial que seja um investimento com alta liquidez. Investimentos em renda fixa que são boas opções para a reserva de emergência: CDB, LCI, LCA e fundos de renda fixa. 7 4.1. CDB O Certificado de Depósito Bancário (CDB) é um título de renda fixa emitido por bancos como forma de captar dinheiro. Você pode encontrá-lo tanto em corretoras, quanto nos próprios bancos. Investir em um CDB significa que você está emprestando dinheiro a uma instituição financeira (banco) e ela te devolverá com juros, no caso, esses juros serão a rentabilidade do seu investimento. Existem CDBs com liquidez no vencimento, que são aqueles que você só poderá resgatar em uma data específica. E existem os CDBs com liquidez diária, são esses que nos interessam. CDB com liquidez diária é um investimento que pode ser resgatado a qualquer momento e, quando você solicita o resgate, normalmente, o valor é depositado em sua conta em até 24h. Um dos pontos positivos do CDB é que existem opções a partir de R$ 1,00 - o que torna a vida do investidor iniciante muito mais fácil. Claro que não são todas as instituições que disponibilizam investimentos com esse valor, mas você pode encontrá-los através do Yubb. Outro ponto importante é que o CDB é garantido pelo FGC (Fundo Garantidor de Créditos). Isso significa que, se você investir até R$ 250 mil por grupo financeiro e até R$ 1 milhão por CPF, você está seguro. Se a instituição financeira quebrar, você será ressarcido. Se você está se perguntando: como escolher o melhor CDB? É bem simples. Lembra que te falei ali em cima sobre a inflação e como ela pode afetar a rentabilidade de um investimento? Então. O primeiro passo é pensar nisso. Procure por CDBs que rendam mais que 100% do CDI e tenham liquidez diária. E o Yubb pode te ajudar nessa jornada. É só seguir esse passo a passo: 1. Entre no site yubb.com.br 2. Clique em Buscar investimentos 3. No canto direito, opte por CDB 4. Digite um valor mínimo que você quer investir 5. Clique na opção “Liquidez” e selecione “diária” Pronto, agora todos os CDBs com liquidez diária disponíveis no mercado estão na sua frente, é só escolher! Observação: lembre-se sempre de olhar se a rentabilidade REAL é positiva - ou seja, se está acima da inflação. 8 4.2. LCI e LCA LCI e LCA são investimentos diferentes, mas com características parecidas. A Letra de Crédito Imobiliário (LCI) é um título emitido pelos bancos, para financiar iniciativas do setor imobiliário. Enquanto a Letra de Crédito do Agronegócio (LCA) serve para arrecadar recursos para o setor do agronegócio. Existem diversas opções de LCIs e LCAs no mercado, com rentabilidades e prazos dos mais variados. Mas o que interessa para a sua reserva de emergência, são investimentos com liquidez diária, certo? Então, é isso que você deve procurar. Você pode estar achando estranho ter esses investimentos neste e-book já que o prazo mínimo de uma LCI/LCA é 90 dias. Sim, isso é verdade. Mas existem alguns bancos e corretoras que estão ofertando títulos que, depois desses 90 dias, possuem liquidez diária. É claro que isso exige um pouco mais de organização financeira porque seu dinheiro estará preso nos três primeiros meses, mas é interessante saber da existência desses investimentos porque as rentabilidades podem ser melhores que as dos CDBs. Falando em rentabilidade, você deve procurar por LCIs e LCAs com rentabilidade, de preferência, entre 90 e 100% do CDI. Por quê? Porque, uma das principais características desse tipo de investimento é a isenção de imposto de renda. Ou seja, a rentabilidade líquida é a mesma que a bruta. Vale lembrar que esse investimento também é garantido pelo FGC (Fundo Garantidor de Créditos), então, assim com o CDB, o investidor tem a segurança de que, se a instituição quebrar, seu dinheiro estará a salvo. Através do Yubb, você pode saber a rentabilidade, data de vencimento e valor mínimo dos investimentos. O passo a passo é bem simples: 1. Entre no site yubb.com.br 2. Clique em buscar investimentos 3. No canto direito, opte por LCI ou LCA 4. Agora, digite um valor mínimo que você quer investir 5. Na opção prazo, digite, no mínimo, 3 meses 6. Clique na opção “Liquidez” e selecione “diária” Pronto, agora todas as LCIs e LCAs para reserva de emergência estão na sua frente, é só escolher! Observação: fique tranquilo caso não encontre nenhuma opção muito boa. LCIs e LCAs com liquidez diária são, sim, mais difíceis de serem encontradas. Mas, como têm uma rentabilidade bem bacana, não poderiam ficar de fora deste e-book. 9 4.3. Fundos de renda fixa Os fundos de investimento são um serviço. Você e outros investidores compram cotas daquele fundo (tornam-se cotistas) e o gestor é quem decide onde vai fazer as aplicações com o dinheiro dos cotistas. Em um fundo de renda fixa, a maior parte dos investimentos são alocados em investimentos de renda fixa. Mas por que os fundos de renda fixa estão aqui? Porque podem ser ótimas oportunidades para a sua reserva de emergência já que existem alguns fundos com liquidez diária ou imediata. Ao invés de você investir diretamente em um produto como CDB ou LCI/LCA, você entrega a sua reserva na mão de um gestor e ele pode aplicar em diversos produtos e, com isso, conseguir uma rentabilidade maior do que você conseguiria sozinho. Isso é uma regra? Não. O fundo pode performar mal e você pode perder dinheiro. Além disso, não há a garantia do FGC. Por isso, é importante entender que os fundos de renda fixa são bem mais arriscados do que os outros investimentos citados acima. Mas os fundos de renda fixa podem ser boas oportunidades porque o gestor, normalmente, é alguém com muita experiência no mercado e que se dedica apenas em escolher as melhores opções para que o fundo tenha o melhor desempenho. Uma grande desvantagem dos fundos são as taxas cobradas. Como o fundo de renda fixa é bem mais simples do que outros tipos de fundos, não aceite taxas altas, ok? Na hora de escolher, dê uma olhada na rentabilidade histórica do fundo e veja se ele está sempre acima do CDI. Lembrando, é claro, que rentabilidade passada não é garantia de rentabilidade futura. Outro ponto muito importante é escolher instituições financeiras sólidas para fazer seu investimento. Fuja dos bancos grandes porque, normalmente, cobram taxas abusivas, mas procure gestoras que sejam conhecida no mercado. Dica: existem alguns fundos de investimento que investem diretamente no Tesouro SELIC e não cobram nenhuma taxa para operar - nem taxa de administração e nem a taxa de 0,25% da B3 (já que não é pessoa física). Pode ser uma ótima oportunidade para a sua reserva de emergência já que possui liquidez diária e não há taxas. Algumas instituições que oferecem esses fundos: Órama, BTG Pactual digital, Pi Investimentos e Rico. 10 5. Poupança e Tesouro SELIC: por que não? Poupança A poupança sempre foi e continua sendo a principal escolha dos brasileiros para guardar dinheiro. Isso acontece porque ela não possui um valor mínimo, não possui taxas e possui acesso fácil e acessível para qualquer pessoa. No entanto, hoje já existem diversas opções de investimento com as mesmas características e que rendem muito mais. Então, por que os brasileiros ainda não migraram para essas oportunidades? Existem várias razões, uma delas é que a educação financeira ainda não alcançou toda a população. Outra razão é que as pessoas ainda não perceberam que, ao deixar na poupança, pode estar perdendo dinheiro. Atualmente, por exemplo, a poupança está perdendo para a inflação. Lembra lá em cima quando falamos como a inflação pode afetar os investimentos? Com a poupança não é diferente! A poupança rende 70% da taxa SELIC + TR (taxa referencial). No entanto, a taxa referencial está em 0% desde 2018, o que significa que a poupança está rendendo apenas os 70% da taxa SELIC. SELIC = 3.75% Rentabilidade da poupança = 70% de 3.75% = 2.62% Se a inflação projetada é de 2,72% e a rentabilidade da poupança é 2,62%, significa que você está perdendo dinheiro. Deixar o dinheiro na caderneta não está trazendo rendimentos e, por isso, não é uma boa opção para a sua reserva de emergência. Tesouro SELIC Agora vamos ao Tesouro SELIC! O cenário é exatamente o mesmo. O Tesouro SELIC também não está nesta lista por causa de sua rentabilidade real. Como o nome já diz, o Tesouro SELIC possui sua rentabilidade atrelada a taxa SELIC que, hoje, é de 3.75% ao ano. A diferença da poupança é que, no Tesouro SELIC, há a cobrança de imposto de renda. Nos investimentos em renda fixa, há a cobrança de IR seguindo a tabela regressiva. Ou seja, a alíquota paga varia conforme o tempo que você deixa o investimento aportado (ver tabela na próxima página). 11 PRAZO ALÍQUOTA até 180 dias 22,5% de 181 até 360 dias 20% de 361 dias até 720 dias 17,5% acima de 720 dias 15% Aqui, estamos fazendo os cálculos com base em um imposto de 20% já que é o correspondente a um ano de investimento. Além disso, há uma taxa de custódia de 0,25% ao ano sobre todo o valor investido ela é cobrada pela B3 e é uma taxa obrigatória para que seu investimento fique “guardado” em seu nome. Veja os cálculos: A B C D E Valores Cálculo Valor investido (em reais) R$ 1.000,00 Período investido (em anos) 1 Taxa SELIC (em percentual por ano) 3,75% Taxa da B3 (em percentual por ano) 0,25% Alíquota de IR (em percentual por ano) 20% F G H I J K Rentabilidade bruta Valor da taxa da B3 Valor descontando a taxa da B3 Rendimento do investimento Imposto sobre o lucro Valor final líquido L Rentabilidade líquida R$ 1.037,50 A*(1+C) R$ 2,59 F*D R$ 1.034,91 F-G R$ 34,91 H-A R$ 6,98 I*E R$ 1.027,93 H-J 2,79% K/A A inflação projetada é de 2,72% e a rentabilidade do Tesouro SELIC é 2,79%, ou seja, você não está perdendo dinheiro como na poupança, mas está ganhando muito pouco. Percebe que a margem é muito pequena? Se a SELIC cair novamente (o que há grandes chances de acontecer nas próximas semanas), ou a inflação aumentar, você estará perdendo dinheiro. É legal que você saiba que existem outras opções seguras que podem substituir a poupança e o Tesouro SELIC - e com mais rentabilidade. Apesar de a reserva de emergência não ser um investimento em que você espera grandes lucros, também não precisa perder. Observação importante: o Tesouro SELIC é o investimento mais seguro do Brasil. Se você prefere deixar a sua reserva nele por conta da segurança e abrir mão de um pouco de rentabilidade, sem problemas. Nós, do Yubb, acreditamos que você deve investir seu dinheiro onde se sente tranquilo. E, é claro, estamos usando os dados atuais neste e-book - os valores podem mudar. 12 6. Conclusão: diversificação Ter uma reserva de emergência é essencial, independente se você quer se tornar um investidor experiente ou não. Todas as pessoas precisam de uma vida financeira saudável e a reserva de emergência é uma peça fundamental para concluir esse objetivo. Investir não é tão difícil quanto parece e começar pela reserva de emergência é a melhor forma de entrar no mercado financeiro. O investidor só precisa se ater a alguns detalhes e estudar o tipo de aplicação que pretende fazer. Nesse caso, as informações principais sobre reserva de emergência você viu por aqui. Mas um ponto muito importante que não pode deixar de ser comentado é: DIVERSIFICAÇÃO. Sim, diversificar também é importante na sua reserva de emergência. Nas últimas semanas, houve dias em que a negociação de títulos do Tesouro Direto foi interrompida e, com isso, as pessoas não podiam resgatar o seu dinheiro investido em títulos públicos. Se a sua reserva de emergência estivesse em um Tesouro SELIC e você precisasse resgatar em um desses dias, por exemplo, você não teria conseguido. Por esse e muitos outros motivos, é interessante, sim, que você tenha parte da sua reserva de emergência em um investimento e parte em outro. Em resumo, procure por investimentos com liquidez diária, que rendam acima da inflação, que tenham garantia do FGC ou sejam de uma instituição financeira confiável, escolha as melhores oportunidades para você e invista. Para comparar as melhores opções de cada investimento, você pode usar o Yubb. Tanto nosso buscador, quanto outras ferramentas que disponibilizamos, como a calculadora de investimento mensal, podem te ajudar nessa jornada. Depois de ler este e-book, esperamos que você escolha com qual você tipo de investimento mais se identifica e comece a investir. Afinal, nunca é tarde para começar! 13 Texto: Marlana Zanatta Revisão: Débora Duarte Arte: Débora Duarte www.yubb.com.br @yubbinvestimentos youtube.com/yubbers