1.1) Quais são as ações ou decisões estratégicas que o Administrador Financeiro deve

considerar em suas avaliações considerando a Teoria Moderna de Administração,

visando ampliar a riqueza dos acionistas? Define-as e conceitue-as claramente.

Resposta: O papel do diretor financeiro de uma organização é ajudar os outros

(diretores e investidores) a verem como suas ações afetam a capacidade da

companhia de gerar fluxos de caixa e o valor intrínseco destes. Diretores financeiros

também devem decidir quais serão as formas de financiamento da organização. Em

particular escolher o mix de dívida captada e capital investido pelos acionistas, assim

como a forma de captação destas dívidas e emissões de ações que devem ser feitas.

Eles também devem definir a porcentagem de lucro que será retido para reinvestir na

empresa (operacional e financeiro), ou distribuído como dividendos.

Portanto, o diretor financeiro decide como serão distribuídas os recursos da empresa

entre atividades operacionais, investimentos e financiamentos. Decidindo assim a

estrutura de capital e de dívida da empresa, ele transmite ao mercado uma certa

composição dos ativos e passivos da empresa, e cria uma previsão de crescimento da

empresa no mercado impactando assim sobre o valor desta (segundo a Teoria de

B&E). São suas decisões que trarão ao mercado uma previsão de fluxos de caixa

futuros da empresa e risco desta não pagar seus credores, gerando assim a taxa

WACC.

1.2.1)

Segundo B&E, qual o objetivo primário de uma corporação?

Resposta: Segundo B&E o objetivo primário de uma corporação é maximizar o seu

valor, ou seja, maximizar o capital do acionista. Os gestores vão buscar maximizar

tanto o valor de mercado (das ações da empresa) quanto seu valor contábil.

1.2.2) O que determina o valor de uma empresa, explique?

Resposta: O que determina o valor de mercado de uma organização é a forma como o

mercado analisa esta companhia e vê a sua capacidade em crescer. Na Teoria

Moderna da Administração Financeira apresentada por B&E, o valor da empresa é

definido pela capacidade da organização de gerar fluxos de caixa no presente e futuro.

A formula utilizada para saber o valor da empresa é a seguinte:

∞

𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑑𝑎 𝑜𝑟𝑔𝑎𝑛𝑖𝑧𝑎çã𝑜 = ∑

𝑛=1

𝐹𝐶𝐹𝑛

(1 + 𝑊𝐴𝐶𝐶)𝑛

Ela busca pela matemática financeira trazer a valor presente os fluxos de caixa livres

(FCF) da organização descontados pelo custo de capital ponderado (WACC) que é o

que os credores da organização (mercado, investidores, etc.) pedem de retorno

mínimo tomando em consideração os riscos da empresa de não pagar suas dívidas ou

ir á falência.

Os principais fatores que impactam valor da companhia são o valor dos fluxos de caixa

(atual e estimados), o timing destes, o risco destes realmente se concretizarem e a

taxa WACC.

1.3) Quais são os determinantes das taxas de juros de mercado? Explique como cada um

deles impacta a taxa de juros.

Resposta: As taxas de juros de mercado são definidas pelo Banco Central do país, onde

este busca utilizá-las como ferramenta para controlar a inflação e crescimento. Este

define a taxa de juros básica (SELIC), que cria uma taxa mínima a ser utilizada no

mercado brasileiro. Em seguida, as taxas de juros que de fato estão sendo utilizadas no

mercado são superiores a esta, pois elas refletem a situação econômica do país (risco

país, inflação, crescimento do PIB). Portanto, um prêmio pelos riscos é adicionado a

taxa de juros básica aplicada no país. Sendo este:

- O risco de liquidez: que representa o risco que o credor não irá recuperar o seu

dinheiro até a data do vencimento do título (uma vez que estes são pré-fixados). A

situação econômica pode mudar no durante o prazo de maturidade do título, fazendo

com que este precise do capital em determinado momento e não podendo resgatá-lo.

- O risco de default: que representa o risco do devedor não pagar caso ele vá á

falência. No caso de títulos soberanos de países este risco se é quem esta impactando

atualmente com a crise, quando muitos governos correm o risco de não pagarem suas

dívidas por falta de entrada de capital.

- O risco de maturidade: risco relacionado ao tempo que o credor ficará parado com os

títulos, caso a situação econômica mude, e a taxa de juros que este tomou nos seus

títulos se torne muito pequena comparada as taxas reais aplicadas depois. O risco de

maturidade representa a incerteza dos investidores de saber quais serão as taxas

futuras, e portanto cobrarem um prêmio por este risco.

Por fim, a estrutura das taxas de juros nominais é formada pelos prêmios por risco,

inflação prevista no período até o vencimento do título e a taxa livre de risco, ou

patamar mínimo que os juros têm no país (juros pagos pelo devedor mais seguro de

pagar).

1.4) Qual a definições de Free Cash Flow (FCF) e por que ele é estratégicamente

importante? Cite 5 boas finalidades para as quais podem ser aplicados os recursos

advindos do FCF.

Resposta: O Free Cash Flow é o capital disponível para distribuição à todos os

investidores da empresa depois desta ter pago todas as despesas e realizado os

investimentos necessários em operações para se manter ou sustentar seu

crescimento. As 5 principais finalidades são: 1) pagar juros para os credores, 2) pagar

uma parte do principal para os credores da empresa, 3) pagar dividendos aos

acionistas, 4) recomprar ações dos acionistas e 5) fazer investimentos de curto prazo e

em ativos não operacionais.

1.5) Explique como as seguintes decisões afetam o valor da empresa, e justifique o seu

impacto (aumenta, diminui ou não altera o valor da empresa):

1.5.1) Um projeto de redução dos custos produtivos faria com que a empresa

aumentasse a sua margem ao diminuir os seus custos, portanto ela teria um EBITDA

maior, podendo assim aumentar o seu NOPAT e seteris paribus o fluxo de caixa

descontado (FCF) aumentaria. Um investimento em um deste gênero daria ao

mercado a impressão que a empresa teria um aumento em seu fluxo de caixa

descontado no futuro, fazendo com que a expectativa destes aumentassem e portanto

o valor de mercado presente da empresa aumentaria.

1.5.2) A redução dos estoques da empresa faria com que seus custos de estocagem

diminuíssem, assim o lucro bruto (ou EBITDA) aumentaria, aumentando o NOPAT e em

decorrente o fluxo de caixa (presente e/ou esperado) da empresa aumentaria

aumentando o seu valor presente. A diminuição dos estoques também impacta sobre

o ativo circulante da empresa, fazendo com que o NOWC (net operating working

capital) seja menor. Este sendo menor, impacta negativamente sobre TNOC e no NIOC,

fazendo com que o FCF seja maior.

1.5.3) Caso a empresa aumentasse a sua dívida, ela mudaria a sua forma de

financiamento. O impacto deste endividamento sobre o seu valor depende do que ela

pretende fazer com o capital adquirido, se ela esta se endividando para investir em um

projeto seu fluxo de caixa futuro esperado aumentaria, mesmo que ela aumentasse a

sua despesa futura de juros. Mas caso a empresa se endivide sem a intenção de abrir

um novo projeto ou investimento, por exemplo só para pagar uma outra dívida, ela

estará aumentando o tamanho da sua dívida, portanto aumentando a despesa de

juros futura. Se todas as outras variáveis se mantiverem constantes, a empresa terá

futuramente maior dificuldade de se financiar e não terá tanto capital para investir em

suas operações ou até mesmo pagar dividendos para seus acionistas. Portanto, neste

caso o valor da empresa diminuiria. Existe também uma abordagem matemática para

este problema, caso a empresa consiga aumentar a sua dívida, com uma taxa de juros

menor que os juros atualmente utilizados, a taxa de juros média utilizada pelos

credores da empresa irá diminuir, fazendo com que o custo de capital ponderado da

empresa (WACC) diminua, aumentando portanto o valor da empresa.

1.5.4) Praticas de governança corporativa que protejam os acionistas minoritários

diminui o risco da empresa junto mercado. Quando uma empresa é controlada por um

grupo ou pessoa majoritária, os acionistas minoritários não tem voz junto ao conselho

da empresa, não podendo impactar sobre as decisões estratégicas desta. Quando se

possui uma empresa, porém não se tem controle algum sobre esta o risco assumido

pelos minoritários aumenta. Praticas de governança que protejam os interesses dos

minoritários ajudam a diminuir o risco corrido por estes, portanto o retorno esperado

pelo mercado (bancos, fundos de investimentos, pessoas físicas, etc. que nem sempre

entrará em um deal para se tornar majoritário). Ao diminuir a taxa de retorno

esperada pelo mercado ao investir na empresa, a taxa WACC também sofre

diminuição, aumentando assim o valor da empresa.

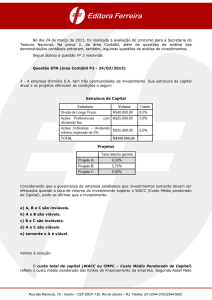

2.1) 𝐸𝑉𝐴 = 𝐸𝐵𝐼𝑇 ∗ (1 − 𝑡𝑎𝑥 𝑟𝑎𝑡𝑒) − 𝑡𝑜𝑡𝑎𝑙 𝑛𝑒𝑡 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 ∗ 𝑊𝐴𝐶𝐶

EVA

Cálculo

2004

2005

2006

EBIT (R$ milhares)

37.779

36.331

54.376

NOPAT=EBIT*(1-I.R.) 24.934,14

23.978,46

35.888,16

TNOC = Operating 195.180 – 49.363 + 182.400

149.788

current

assets

15091 = 160.908

(clients,

cash,

inventory)

–

Operating current

liabilities

(fornecedores,

financiamento)

+

Operating long-term

assets

TNOC*WACC

20.918,04

23.712

19.472,44

EVA

4.016,1

266,46

16.415,72

𝑀𝑉𝐴 = 𝑇𝑜𝑡𝑎𝑙 𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 − 𝑇𝑜𝑡𝑎𝑙 𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟 𝑠𝑢𝑝𝑝𝑙𝑖𝑒𝑑 𝑐𝑎𝑝𝑖𝑡𝑎𝑙

MVA

MVA

2004

2005

2006

Market Value of 68.686.644

90.262.031,3

231.644.183,3

stock

Total

Investors 223.564

239.382

268.401

supplied capital

MVA

68.463.080

90.022.649,3

231.375.782,3

2.3)

𝐹𝐶𝐹 = 𝑁𝑂𝑃𝐴𝑇 − 𝑁𝐼𝑂𝐶

FCF

FCF

NOPAT

Delta TNOC

FCF

2004

24.934,14

-

2005

23.978,46

21.492

2.486,46

2006

35.888,16

-32.612

68.500,16