ID: 30962663

09-07-2010

Tiragem: 18000

Pág: 39

País: Portugal

Cores: Cor

Period.: Semanal

Área: 28,42 x 19,47 cm²

Âmbito: Economia, Negócios e.

Corte: 1 de 1

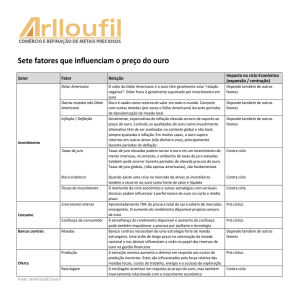

Correlações

O

mercado cambial é composto por

um conjunto de moedas que dão

“pistas” interessantes sobre diferentes classes de activos que compõem a

globalidade dos mercados financeiros.

Assim, temos o exemplo da coroa sueca (SEK): a moeda do país de Nobel

tem uma correlação bastante alta com o

ciclo económico. Geralmente, uma subida dos mercados accionistas implica

uma valorização da coroa sueca face, por

exemplo, ao euro. Nos últimos 10 anos

tivemos o EUR/SEK a valer 8 (em ciclos

expansionistas) e 11 (em ciclos recessivos). Analisemos também a sua vizinha

da Noruega: a coroa norueguesa (NOK)

está muito correlacionada com a evolução do preço do petróleo. Nesse sentido,

valorizou-se bastante até Junho de 2008

(pico do preço do crude – 140 dólares

por barril), perdendo depois valor face à

abrupta descida do “ouro negro”. Outro

exemplo é o do dólar australiano (AUD).

A moeda “Down Under” segue bastante

a evolução dos preços dos metais preciosos e industriais. A forte apreciação destes

nos últimos anos motivou uma apreciação considerável do AUD. Nos últimos

tempos, dúvidas sobre a sustentabilidade

do crescimento económico à escala mundial e da China (principal importador de

“commodities”), em particular, afectaram

a valorização do dólar australiano. Esta

correlação do NOK com o petróleo e do

AUD com os metais advém obviamente

do facto de, no caso nórdico, a Noruega

ser o 2º maior exportador europeu de crude (atrás da Rússia) e, no caso australiano,

de os “Wallabies” serem um país com um

solo riquíssimo em minério.

À semelhança do dólar australiano,

também o rand sul-africano (ZAR) apresenta esta correlação. No entanto, muitas

vezes este último acaba por ser influenciado pela instabilidade social, económica e

política própria do continente africano,

pelo que a correlação não é tão óbvia.

Há, no entanto, um outro conjunto de

moedas cujo comportamento não deriva

tanto das riquezas naturais, mas sim da

psicologia dos investidores. Analisemos o

caso japonês.

O Japão vive em deflação desde os anos

80. Ao contrário de outros países, que

aproveitaram crises passadas para ajustar

a sua economia, o país do Sol Nascente viu-se enredado numa teia em que as

empresas, aparentando à superfície boa

saúde financeira, tinham depois graves

problemas por baixo, num esquema piramidal de subsidiárias onde gravitavam

avultadas perdas. Este “icebergue” faz

com que desde os anos 80 a economia

japonesa (con)viva com uma fraca capacidade de impor subida de preços e com taxas de juro à volta de 0%. Por causa disso,

nos últimos 10 anos, o iene japonês (JPY)

tornou-se uma moeda vulnerável, chegan-

Pedro Azevedo

Administrador Golden

Assets

do a atingir níveis de 178 ienes contra o

euro, por exemplo. Pós-crise do segundo

semestre de 2008, o iene apreciou-se bastante, estando neste momento a níveis de

109 ienes por euro (!).

Observemos o caso: durante o período

expansionista, que se iniciou pós-“bolha tecnológica de 2000-2003”, as taxas

de juro perto de zero, inerentes ao iene,

fizeram com que muitos investidores pedissem crédito na moeda nipónica, vendendo-a depois, comprando concomitantemente euros, dólares, etc. O diferencial

de taxas de juro entre a moeda comprada e

o iene vendido fazia com que, caso o cambio não se alterasse, o ganho fosse muito

interessante. É o que se convencionou

chamar de “carry trade” . Nos últimos 2

anos, a descida acentuada dos juros, em

especial nos EUA (Fed Funds, de 5,25%

para 0,25%), fez com que a a tractibilidade deste negócio se perdesse, devido à

descida acentuada do spread destas moedas face ao iene. Acresce que muitos destes

financiamentos em ienes eram feitos com

recurso a crédito, no sentido de alavancar

o negócio das empresas/particulares, e que

a recessão económica veio criar problemas

de liquidez a todos, diminuindo bastante

o crédito concedido pela banca. Assim, a

desalavancagem do sistema constituiu o

fim do “carry trade”…

Esta situação criou na população de

investidores a ideia (na nossa opinião,

errada) de que o iene é uma boa moeda

de refúgio em momentos de instabilidade

económica/financeira. Muitos desses analistas baseiam-se no comportamento dos

preços nos últimos dois anos.

No entanto, a economia japonesa tem

graves problemas para resolver, dificilmente podendo ser considerada um “safe

haven”, um reduto de protecção. Devido

à forte apreciação da sua moeda, os japoneses apresentam crescimentos muito lentos

do PIB e os exportadores perdem competitividade. Foi o caso da Sony, é o caso do

sector automóvel e electrónico em geral.

Assim, pensamos que o movimento do

iene poderá ser invertido brevemente. Na

nossa análise, as moedas que mais facilmente

beneficiarão desta situação serão a coroa norueguesa e o dólar australiano. E porquê?

O crescimento chinês continuará a fazer

subir os preços das mercadorias. Independentemente do ciclo económico, a China,

em 1,4 mil milhões de habitantes, apenas

tem 70 milhões de consumidores de bom

porte. A elevação do seu poder de compra

e os investimentos infra-estruturais pesarão definitivamente sobre estes bens. Para

além disso, estes países (Noruega e Austrália) foram os primeiros a fazer subir as

suas taxas de juro directoras pós-recessão,

movimento ainda não acompanhado pelos grandes blocos (EUA, Inglaterra, Europa em geral).

“Food for thought?” Bons negócios!