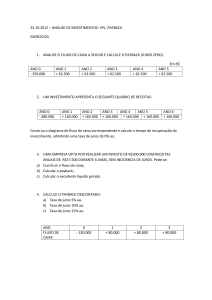

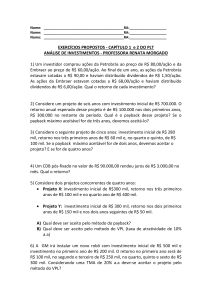

INDICADORES E TÉCNICAS PARA ANÁLISE E DECISÃO DE

INVESTIMENTOS

RESUMO

Autor

FRANCISCO WEDIO DE

MACEDO RODRIGUES

JUNIOR

Graduando na Faculdade Padre

Dourado

Autor

JESSÉ OLIVEIRA DE

SOUSA

Graduando na Faculdade Padre

Dourado

[email protected]

Orientador

JAIME MARTINS DE

SOUSA NETO

Doutor em Zootecnia na

Universidade Federal do Ceará

(UFC)

Este trabalho consiste em avaliar a aplicabilidade das

técnicas de análises de investimentos para verificar a

viabilidade de projetos, além de realizar comparação da

rentabilidade das aplicações feitas pelos investidores,

através das informações fornecidas pelos métodos de

análise, tornando-se capaz a tomada de decisões, avaliando

os riscos das propostas de negócios, bem como as

probabilidades de cenários positivos ou negativos. A análise

dos investimentos permite avaliar o empreendimento,

como também outras opções para se aplicar o capital. Os

indicadores estudados foram o Valor Presente Líquido,

Payback, Taxa Interna de Retorno e Relação Benefício

Custo. Essas técnicas proporcionam uma análise ampla e

completa, fundamentando a escolha e reduzindo os riscos,

dessa forma, contribuindo para resultado positivo do negócio.

ABSTRACT

This work is to evaluate the applicability of the techniques of

investment analysis to verify the feasibility of projects, and

perform comparison of the profitability of investments made

by investors through the information provided by analytical

methods, making it capable decision-making, evaluating the

risks of business proposals as well as the probabilities of

positive and negative scenarios. The analysis of investment

allows us to evaluate the project, as well as other options to

apply the capital. The indicators studied were the Net Present

Value, Payback, Internal Rate of Return and Benefit Cost.

These techniques provide a broad and complete analysis,

basing the choice and reducing risks, thereby contributing

to positive business results.

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

59

1. INTRODUÇÃO

Em mundo cada vez mais globalizado

e, consequentemente, competitivo, fazer

previsões para o futuro um elemento é essencial

para investidores que buscam minimizar as

perdas de suas aplicações.

Conforme ressalta Gates (1999), as

empresas devem possuir um mecanismo de

resposta rápida às mutações. Contudo, apenas

responder de forma rápida a um estímulo ou

risco não atende mais a todas as necessidades

do mercado; é preciso ser proativo. Estamos

na era da proatividade, onde se torna muito

óbvio que aquele que consegue se antecipar

às mudanças e aos riscos, obtém vantagem

competitiva.

A economia, à primeira vista, pode parecer

um terreno instável e confuso, correr risco é

inevitável para quem investe, porém este risco

pode e deve ser administrado possibilitando uma

margem de segurança para os investidores.

Assim, surgem as técnicas e ferramentas

para

análise

de

investimentos,

que

compreendem um conjunto de técnicas que tem

finalidade de assegurar critérios para escolher

a opção com maior viabilidade e menor risco,

de modo que possa ser determinada a proposta

mais satisfatória ao investidor.

O investidor toma decisões em um cenário

sob constantes mudanças, onde o risco e as

incertezas prevalecem no contexto em que

a empresa está inserida. Uma vez que o ato

de decidir é uma função que envolve a maior

relação benefício custo, uma decisão tomada

deverá causar efeitos no futuro, embora não se

possam estabelecer esses efeitos ou dispor de

instrumentos para detectá-los e quantificá-los.

Portanto, a tomada de decisão deve receber

certo cuidado por parte dos gestores, pois

seu resultado pode significar o fracasso ou o

sucesso da organização ou do empreendimento

(BIEGER; PUDEL, 2007).

Diante deste contexto, fazer análise

de investimento é indispensável para evitar

incertezas no futuro. Os investimentos podem

ter origens deferentes: Público, Privado ou em

PPP (Parceria Público-Privada). Portanto, na

análise devem ser demonstradas características

benéficas aos investidores, permitindo a

visualização de qual alternativa dever ser aceita

ou rejeitada.

Assim, o presente trabalho tem por objetivo

A

R

T

I

G

O

S

60

analisar métodos para análise de investimentos.

Especificamente, pretende-se conceituar,

demonstrar os cálculos e caracterizar os

principais indicadores e técnicas para análise

de investimentos: o Valor Presente Líquido,

Payback, Taxa Interna de Retorno e Relação

Benefício Custo.

2. REVISÃO DE LITERATURA

Existem muitas técnicas e ferramentas

para a análise de viabilidade econômica de

investimentos, entretanto todas têm um único

objetivo: auxiliar na tomada de decisão de

investir ou não no projeto em análise.

Nesse contexto, Souza e Clemente (2008,

p.66) afirmam que o conhecimento em finanças

contribui para a saúde econômico-financeira

das empresas.

A decisão de se fazer investimento de

capital é parte de um processo que

envolve a geração e a avaliação das

diversas alternativas que atendam às

expectativas técnicas dos investimentos.

Após relacionadas as alternativas viáveis

tecnicamente é que se analisam quais

delas são atrativas financeiramente. É

nessa última parte que os indicadores

gerados auxiliarão o processo decisório.

Os autores supracitados afirmam ainda

que o Valor Presente Líquido (VPL) e a Relação

Benefício Custo (RBC) são indicadores que se

relacionam com a rentabilidade do Projeto. Já

a Taxa Interna de Retorno (TIR) e o período

de recuperação do investimento (Payback)

são indicadores que estão ligados ao risco do

investimento.

Assim, abaixo, caracterizam-se essas

ferramentas, de modo a apoiar os investidores

quanto à sua escolha diante alternativas de

investimento.

•

Valor Presente Líquido (VPL)

O Valor Presente Líquido é o método mais

utilizado por profissionais da área financeira,

para fundamentar a escolha de investir ou não

em um projeto. Os especialistas se baseiam

no fato de reputar o valor temporal do dinheiro,

sendo um recurso acessível hoje valendo mais

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

do que no futuro. Em razão deste valor poder

ser investido e gerar rentabilidade, as decisões

não são induzidas por egotismo, são utilizados

todos os fluxos de caixa futuros, elaborados pela

proposta, para que se possa fazer um analise,

e permitindo assim a escolha do projeto mais

viável apresentado, porém é recomendável

avaliar os fluxos de caixas presentes para que

possa definir o projeto que tenha maior margem

de segurança (FONSECA, 2010).

De acordo com Lapponi (1996), o Valor

Presente Líquido assertivo aponta que o

recurso aplicado será recuperado. O VPL não

considera apenas o valor do dinheiro no tempo,

mas também o custo de oportunidade do

recurso investido, permitindo, assim, analogia

direta com opções de utilização deste, ou

seja, o Valor Presente Líquido corresponde à

soma álgebra dos valores do fluxo de caixas

descontando a taxa de juros para definir a data

(WOILER & MATHIAS, 1996).

Portanto, um projeto será rentável,

do ponto de vista econômico, se seu VPL

(descontado à taxa estabelecida) for maior que

zero, pois neste caso os recursos obtidos são

maiores que os recursos utilizados. Se houver

vários projetos excludentes para alcançar o

mesmo resultado, a regra econômica correta

é escolher a alternativa que tiver maior VPL

(PERES, 2009).

A expressão para determinar o VPL é a

seguinte

Onde:

VPL = Valor Presente Líquido;

VF = valor do fluxo líquido (diferença entre

entradas e saídas);

n = número de fluxos;

r = taxa de desconto;

t = período de análise (i = 1, 2, 3...).

De acordo com Martins (2002), o VPL

apresenta alguns aspectos positivos e

negativos, descritos abaixo:

Aspectos positivos:

I.Facilidade de cálculo, mas apenas

uma vez conhecida uma taxa de atualização

apropriada.

II.

Conceitualmente mais perfeito e

complexo que o período de retorno, uma vez

que considera a totalidade dos fluxos assim

como o custo de oportunidade do capital

utilizado;

III. Considera o valor do dinheiro no tempo;

IV. evidencia uma noção do risco envolvido.

Aspectos Negativos:

I.

É

normalmente

problemática

a

determinação segura da taxa de atualização

mais apropriada, sendo este um inconveniente

tanto mais importante uma vez que o VPL é

muito sensível à taxa utilizada;

II.

O pressuposto da constância no

tempo da taxa de atualização pode não ser

realista, pois o custo do capital da empresa

varia no tempo, assim como as taxas para as

aplicações alternativas variam no tempo com

as condições dos mercados financeiros;

III. O pressuposto de que os fluxos

intermédios serão reinvestidos ou financiados

à mesma taxa pode não ser realista, pois

depende das condições futuras do mercado

de capitais assim como das alternativas de

investimento que poderão surgir no futuro;

IV. O método não é conclusivo quando

é aplicado a projetos alternativos com vidas

econômicas substancialmente diferentes.

Para Kassai et al., (2005), o valor presente

líquido representa a riqueza que é demonstrada

por valores monetários do capital aplicado, que

é mensurado pela variação do valor presente

das entradas de caixas, e o valor presente das

saídas de caixas, desta forma, estabelece a

taxa de desconto.

Payback

A definição de Payback, em português, é

retorno. É uma técnica utilizada para análise

de investimento onde o cálculo do Payback vai

determinar o tempo em que o investimento, o

valor investido no projeto inicial e a fase em que

o lucro líquido acumulado se equipara ao valor

inicial do investimento. Assim, surge como

uma técnica capaz de fazer a mensuração do

tempo necessário para que haja a recuperação

dos recursos aplicados no projeto (BRAGA,

1998).

Dessa

forma,

presume-se,

preliminarmente, a definição de um limite do

tempo para o retorno do recurso investido,

em seguida é feito uma analise do fluxo de

recursos investidos, buscando identificar onde

o saldo tornou-se igual a zero. O projeto que

tiver retorno mais célere deverá ser aceito.

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

61

O payback mede o tempo necessário para

obter de volta todo o investimento feito. A

ideia geral é que, quanto menor o tempo

para receber de volta o investimento, menor

o risco envolvido. Com um tempo maior para

receber de volta o investimento, mais sujeito

a mudanças nas condições de mercado

estará o investimento, portanto, mais risco

envolvido (BUENO; RANGEL; SANTOS,

2011, p. 146).

A

R

T

I

G

O

S

Conforme ressalta Fonseca (2010), o

método Payback é aplicado de dois modos: o

simples e o composto.

a)Payback Simples (PBS)

O cálculo é descomplicado. Expressa

a quantidade de período necessário para

se determinar a cobertura do projeto. “Se

aplicarmos o procedimento de cálculo do

PBD com taxa requerida igual a zero temos o

tempo necessário PBS para recuperar somente

o capital inicial, procedimento denominado

Payback simples” (LAPPONI, 2007, p. 242).

De acordo com Kassai et al. (2000), para

o cálculo do Payback simples, ou tempo de

recuperação do capital investido, deve ser

feita a soma das entradas financeiras do fluxo

de caixas negativas com as positivas até que

resultado seja zero.

b)Payback Descontado

Diferente do Payback Simples, que

determina o período para o retorno dos recursos

aplicados recuperarem, o método do Payback

descontado tem maior precisão, pois indica

quando será recuperado o capital investido

considerando o custo do recurso no período,

ou seja, uma taxa mínima de atratividade

(TMA) que varia de acordo com as regras

preestabelecidas por empresa e investidor

(RUVER, 2012). Desta forma, quando se avalia

um projeto, se tem uma maior exatidão no

critério de retorno, de acordo com os fluxos de

caixas. Por utilizar o valor presente, este método

é conhecido por tempo de retorno descontado,

assim, o investidor tem uma alternativa que traz

uma margem de segurança (SANTOS, 2001).

Gitman (1987) especifica o Payback com

um método rústico, entretanto é fundamental

62

indicar a sua utilização, baseado em

sua facilidade e segurança para avaliar

investimentos inconsistentes.

De acordo com Lapponi (2007) há

aspectos positivos e negativos ao se utilizar

Payback descontado quando se analisa

projeto, conforme abaixo.

Aspectos positivos:

I.É de fácil aplicação a técnica do PBD,

porém, quanto ao processo do cálculo, é

complexo;

II. Demonstra uma percepção do risco e

liquidez do projeto;

III. Ainterpretação do resultado payback

descontado é descomplicada.

Aspectos Negativos:

i.com o cálculo do payback descontado

não se tem dimensão da rentabilidade do

projeto;

ii.

sua análise escolhe os projetos

por curto tempo e baixa rentabilidade,

consequentemente, rejeita projetos de maior

maturação e rentabilidade.

Taxa Interna de Retorno (TIR)

Para Hoji (2006), a taxa interna de retorno

TIR é também chamada de taxa de desconto

do fluxo de caixa, assim sendo a taxa interna

de retorno é a cobrança dos juros de forma

implícita em uma sequencia de pagamentos

(recebimentos/saídas) cuja finalidade é abater

determinado valor futuro, como também

podendo aplicar um fator de juros sobre valor

do recurso presente.

Segundo Motta e Calôba (2011), quando a

taxa interna de retorno é utilizada isoladamente

é um erro, pois o autor não considera como

uma medida atrativa do investimento, além de

que não dever ser usada com principal critério

de opção ou método entre oportunidade

e investimento, todavia caso todos os

investimentos sejam iguais dever se optar pela

maior TIR.

Todo projeto que apresenta a TIR maior

ou similar a taxa de atratividade dever ser

considerado atraente, pode se definir a taxa de

atratividade como a taxa mínima a ser auferida

em um projeto, se não for desta forma deve

se rejeitar a proposta, é rentabilidade ínfima

de uma segunda opção de investimento no

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

mercado. Além da caderneta de poupança e

CDBs , ou ainda a taxa média custo de capital,

podem ser utilizadas como referencial. Sempre

que a taxa interna de retorno TIR for maior que

a taxa mínima de atratividade (TMA), indicará

aceitação do projeto de investimento (KASSAI,

1996).

Para Ross et al. (2002), a taxa interna de

retorno do projeto faz com que o VPL fique

zero, ou seja, torna-se nulo. Assim, quando

a curva formada pelo gráfico do VPL (em

unidades monetárias) versus taxa de juros “d”

(em porcentagem) tocar o eixo das abscissas,

temos a Taxa Interna de Retorno (TIR),

conforme se visualiza na Figura 1, abaixo.

Figura 1 - Gráfico VPL versus TIR

Fonte: Silva (2011)

De acordo com Bruni, Famá e Siqueira

(1998), a taxa interna de retorno tem a vantagem

de ser um método fácil de ser compreendido

por muitos, não sendo necessário ser um

especialista para interpretação da análise do

resultado. Porém, tem suas desvantagens,

uma vez que apresenta problemas quando o

fluxo de caixa não for convencional, ou seja,

quando houver mais de uma mudança de sinal

no fluxo de caixa, o que acarretará em mais de

um resultado para a TIR, deixando o avaliador

confuso.

Relação Benefício Custo (RBC)

A Relação Benefício Custo consistente

como método para definir as decisões para

lograr, de forma estratégica, dados relevantes

acerca de resultado apetecível e não apetecível.

Desta forma é possível fazer a mensuração

destes elementos de modo comparativo, tendo

desta forma o controle para que o custo não

exceda os benefícios que o investimento possa

proporcionar (DIAS, 2014).

Conforme afirma Kassai (2000), a RBC é

uma estimativa da rentabilidade do projeto para

todo o horizonte de planejamento. A hipótese

implícita no cálculo da RBC é que os recursos

liberados ao longo da vida útil do projeto são

reinvestidos à TMA. Possui em comum com o

VPL, a característica indesejável de expressar

a rentabilidade em relação a todo o horizonte

de planejamento do projeto.

Segundo Souza e Clemente (2008), a

Relação Benefício Custo (RBC) é considerada

uma medida de quanto se espera ganhar

por unidade de capital investido. A hipótese

estudada no cálculo da RBC é que os

resultados encontrados ao longo da vida útil

do projeto sejam reinvestidos à taxa de mínima

atratividade. Para os mesmos, o conceito de

Relação Benefício Custo pode ser expresso

pela fórmula abaixo:

Onde:

Rj = Receitas oriundas do projeto no ano j;

Cj = Custo do projeto no ano j;

i = Taxa de desconto;

n = Vida útil do projeto.

Se a RBC for igual a unidade (VPL = 0),

significa que o valor presente dos fluxos de

benefícios e de custos, descontados à mesma

taxa são iguais. Se for maior que a unidade,

significa que os benefícios superam os custos.

Se for menor que a unidade, significa que os

custos superam os benefícios.

3. METODOLOGIA

O presente estudo se classifica como uma

pesquisa bibliográfica, com uma abordagem

qualitativa.

De acordo com Lakatos e Marconi (2003,

p.158), a pesquisa bibliográfica se caracteriza

como:

[...] um apanhado geral sobre os principais

trabalhos já realizados, revestidos de

importância, por serem capazes de fornecer

dados atuais e relevantes relacionados

com o tema. O estudo da literatura

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

63

pertinente pode ajudar a planificação do

trabalho, evitar publicações e certos erros,

e representa uma fonte indispensável

de informações, podendo até orientar as

indagações.

A

R

T

I

G

O

S

Conforme Prodanov e Freitas (2013),

a abordagem qualitativa julga que há uma

associação dinâmica entre o mundo real e o

sujeito, ou seja, um vínculo inseparável entre

o mundo objetivo e a subjetividade do sujeito

que não pode ser traduzido numericamente.

A interpretação dos fenômenos e a atribuição

de significados são básicas no processo de

pesquisa qualitativa. A mesma não requer

o uso de métodos e técnicas estatísticas. O

ambiente natural é a fonte direta para coleta de

dados e o pesquisador é o instrumento-chave.

Esse é um tipo de pesquisa descritiva. Os

investigadores tendem a analisar seus dados

indutivamente. O processo e seu significado

são os focos principais de abordagem.

Portanto, esse estudo tem por proposta

proporcionar

uma

interpretação

das

informações sobre analises de investimento de

uma forma clara e compreensível.

4. CONCLUSÃO

O mercado econômico passa por

diversas mudanças, o que torna o ambiente

empreendedor cada vez mais competitivo,

frente ao dinamismo de oportunidades.

Diante da possibilidade de fazer

aplicações, os investidores devem ficar atentos

às condições e indicadores dos projetos, além

de identificar, nas análises dos investimentos,

as oportunidades de forma estratégica.

Percebe-se que a técnica mais utilizada

para mensurar a análise de investimentos é o

Valor Presente Líquido (VPL). Contudo, mesmo

as técnicas conceitualmente mais plausíveis

podem conduzir a análises errôneas, caso o

gestor não possua um profundo conhecimento

de suas características. Dessa forma, não existe

uma só técnica que indique a melhor opção de

investimento na comparação de projetos, mas

um conjunto de ferramentas e indicadores que

podem orientar os investidores, minimizando

os erros e que devem ser utilizadas com

prudência, a partir do conhecimento de suas

deficiências, possibilitando uma decisão mais

centrada e equilibrada ao investidor. Daí, a

64

contribuição do presente estudo.

5. REFERÊNCIAS

BIEGER, M.; PUDEL, V. Análise de decisão

de investimentos: Um estudo de caso em

indústrias do setor metal mecânico de médio

porte da região da grande Santa Rosa do Rio

Grande do Sul. In: Congresso Virtual Brasileiro

de Administração, VII, 2007. Anais... Convibra

Administração, 2007. Disponível em:

<http://www.convibra.com.br/upload/paper/

adm/adm_1271.pdf>. Acesso em: abr. 2015.

BRAGA, R. Fundamentos e técnicas de

administração financeira. 1.ed. São Paulo:

Atlas, 1998.

BRASIL. Portal Brasil. Investidor pode

antecipar resgate em Certificado de

Depósito Bancário (CDB) sem prejuízo.

2012. Disponível em:

< h t t p : / / w w w. b r a s i l . g o v. b r / e c o n o m i a e emprego/2012/04/investidor-podeanteciparresgaste-em-certificado-de

depositoBancario-CDB-sem-prejuizo>. Acesso

em: mai. 2015.

BRUNI, A. L.; FAMÁ, R.; SIQUEIRA, J. O.

Análise do Risco na Avaliação de Projetos

De Investimento: Uma Aplicação do Método

de Monte Carlo 1. Caderno de pesquisas em

administração. São Paulo, v.1, n.6, 1ºtrim./1998.

BUENO, R. L. S.; RANGEL, A. S.; SANTOS, J.

C. S. Matemática financeira moderna. São

Paulo: Cengage Learning, 2011.

DIAS, J. Aprenda a usar a Análise CustoBenefício na avaliação de projetos. 2014.

Disponível em: <http://blogdaengenharia.

com/aprenda-usar-analise-custo-beneficio-naavaliacao-de-projetos/>. Acesso em: 17 nov.

2014.

FONSECA, Y. D. T Uma breve revisão da

literatura. 2010. Disponível em:

<http://www.desenbahia.ba.gov.br/ uploads/23

08201122384375Artigo_05.pdf>. Acesso em:

02 nov. 2014.

GATES, W. H., III. Business @ the Speed of

Thought. New York, NY: Warner Books, 1999.

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

GITMAN, L. J., Princípios de Administração

Financeira, 3.ed.São Paulo: Editora Harbra,

1987.

HOJI, M. Administração Financeira: uma

abordagem pratica. 5.ed. São Paulo: Atlas,

2006.

KASSAI, J. R.; CASANOVA, S. P. C.; SANTOS,

A.; ASSAF NETO, A. Retorno de Investimento

- Abordagem matemática e contábil do

Lucro Empresarial. 3.ed. São Paulo: Atlas,

2005. 273p.

KASSAI, J. R. Conciliação entre a tir e roi:

uma abordagem matemática e contábil do

retorno do investimento. São Paulo: Caderno

de Estudos, FIPECAFI, n.14. jul-dez 1996.

KASSAI, J. R.; KASSAI, S.; SANTOS, A.;

ASSAF NETO, A. Retorno do investimento:

abordagem matemática e contábil do lucro

empresarial. 2ª Ed. São Paulo: Atlas, 2000.

PERES, A. A. de C. et al. Análise financeira e

de sensibilidade de sistemas de produção

de leite em pastagem. Revista Brasileira de

Zootecnia. [online]. 2009, vol.38, n.10, pp.

2072-2078.

ROSS, S.; WESTERFIELS, R. W. e JAFFE,

J. F. Administração Financeira. 2.ed. São

Paulo: Atlas, 2002.

RUVER, M. D. W.. Análise da viabilidade de

um empreendimento de venda de móveis.

2012. Disponível em:

<http://bibliodigital.unijui.edu.br:8080/

xmlui/bitstream/handle/123456789/1300/

TCCMICHELE

RUVER.pdf?sequence=1>.

Acesso em: 06 nov. 2014

SANTOS, E. O. Administração financeira da

pequena e média empresa. São Paulo: Atlas,

2001.

LAKATOS, E. M.; MARCONI, M. A.

Fundamentos de metodologia científica. 5.

ed. - São Paulo : Atlas 2003.

SILVA, A. Fluxo de caixa básico e

arrendamentos portuários. 2011. Disponível

em:

<http://portal3.tcu.gov.br/portal/page/

portal/TCU/comunidades/regulacao/Fluxo%20

de%20caixa.pdf>. Acesso em: mai. 2015.

LAPPONI, J.L. Avaliação de projetos e

investimentos: modelos em Excel. São

Paulo: Lapponi Treinamento e Editora, 1996.

264 p.

SOUZA, A.; CLEMENTE A. Decisões

financeiras e análise de investimentos:

fundamentos, técnicas e aplicações. 6. ed. 2

reimpr. São Paulo: Atlas, 2009.

______. Projetos de Investimento na

empresa. Rio de Janeiro: Elsevier, 2007. 488

p.

WOILER, S.; MATHIAS, W. F. Projetos:

Planejamento, elaboração e análise. São

Paulo: Atlas, 1996. 294 p.

MARTINS, Carlos. Plano de Negócios:

Análise de Investimentos. 2002. Disponível

em:<http://www.carlosmartins.com.br/_bizplan/

bizplan24.htm>. Acesso em: mai. 2015.

MOTTA, R. R.; CALÔBA G. M. Analise de

investimentos: tomada de decisão em

projetos industriais. 1.ed. 7. reimpr. São

Paulo: Atlas, 2011.

PRODANOV, C. C.; FREITAS, E. C.

Metodologia do trabalho científico: métodos

e técnicas da pesquisa e do trabalho acadêmico.

2. ed. Novo Hamburgo – RGS: Universidade

Feevale, 2013.

REVISTA CIENTÍFICA FACPED - Faculdade Padre Dourado, v.5 n.1, jan/dez.2015 – ISSN 2447-5505

65