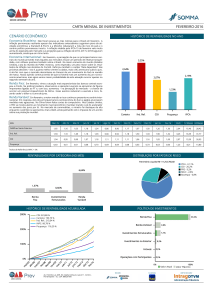

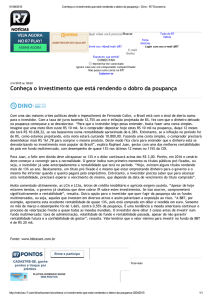

Títulos

do Tesouro

CDB

Fundos de

investimento

Poupança

Ações

Multimercado

A Letra de Crédito Imobiliário (LCI)

e a Letra de Crédito do Agronegócio (LCA) são formas de financiar os

dois setores. Ao emprestar dinheiro

para esses mercados, você recebe

os juros. Podem ser adquiridos em

banco ou corretora

A pessoa empresta dinheiro ao governo por meio

da compra de títulos. Para investir, é preciso

procurar uma corretora. Os tipos mais comuns são:

LTN (prefixado), LTF (pós-fixado) e

NTB – a remuneração será a inflação acumulada

no período (medida pelo IPCA) acrescida de uma

taxa de juros definida no momento da compra

O Certificado de Depósito Bancário

(CDB) é um título emitido pelo banco

com o objetivo de se financiar.

A aplicação pode ser prefixada ou

pós-fixada. Pode ser contratada em

bancos grandes ou por meio de

corretoras

Fundos que aplicam dinheiro em

títulos indexados ao CDI. É um grupo

de vários investidores que se reúnem

para uma aplicação financeira. O valor

obtido e as despesas são divididos

pelos membros do fundo. Podem ser

adquirido em corretoras

É o investimento mais popular no

Brasil. Criada no século 19, a

aplicação é um empréstimo ao banco,

que usa o dinheiro para financiamento habitacional e paga juros ao

investidor. Pode ser feito em

qualquer banco

São uma fração do capital social de

uma empresa. Ou seja, você vira

sócio do negócio. Para investir é

preciso procurar uma corretora. Há

bancos que oferecem a aplicação

dependendo do cliente

Fundos onde um gestor investe em diversas

aplicações do mercado financeiro, tais como

juros, câmbio, commodities, ações etc. Você

deixa o dinheiro para um especialista operar

onde ele quiser. Geralmente para quem tem

grandes quantias

SEGURANÇA

Baixo risco. Tem garantia do FGC

Baixo risco

Baixo risco. Garantia do FGC

Baixo risco. Garantia do FGC

Baixo risco. Garantia do FGC

Alto risco. Oscilação do investimento

Médio risco quando investido errado

GANHO (%)

Entre 80% e 105% do CDI (12,59%).

O percentual depende do tamanho

da instituição financeira. As menores

oferecem maior ganho

Pós-fixado rende um percentual

predefinido da taxa CDI – cerca de

90%. Prefixado rende um percentual

acordado no início da aplicação

Valor do CDI descontado de uma taxa de

administração do fundo. Quanto maior o

valor investido, menores as taxas de

administração

Com a taxa Selic acima de 8,5% ao ano,

a remuneração será de 6,17% ao ano.

Com a Selic inferior a 8,5%, a remuneração será 70% da taxa

A rentabilidade será a diferença entre o

preço de venda e de compra da ação,

acrescida dos proventos (dividendos,

juros sobre capital etc.)

Imprevisível. Vai depender do

investimento feito pelo gestor

do grupo

Superior a dois anos

Ideal acima de dois anos

Curto e médio prazos

Curto prazo

Imprevisível

Imprevisível

Quanto maior for o investimento,

menores serão as taxas

Pode ser qualquer valor

Fontes: Alexandre Amorim, sócio da Par+ e

João Brügger Martins, da Leme Investimentos

LCI e LCA

Vocabulário básico

Os investidores de primeira

viagem vão observar termos que

se repetem durante a busca de

uma operação, mas que nem

sempre são conhecidos. Confira:

FGC

Fundo Garantidor de Crédito

Seguro de investimento com limite

de R$ 250 mil por CPF. Caso o banco

entre em falência, o investidor

consegue recuperar o dinheiro

Pós-fixado

Investimento atrelado a algum

índice (CDI, IPCA etc.).

A pessoa saberá os ganhos apenas

quando resgatar o valor. Se alguns

desses indicadores baixarem

durante o período de aplicação, a

rentabilidade será menor. Se

aumentar, o ganho será maior

Prefixado

O investidor sabe a rentabilidade

na contratação da operação. Por

exemplo, se os juros baixarem

durante o ano de aplicação, o

investidor ganha mais. Mas pode

deixar de ganhar dinheiro se os

juros subirem além do percentual

acordado no início do investimento

CDI – Certificados de

Depósitos Interfinanceiros

É o indicador que baseia a maioria

dos investimentos. São os títulos de

emissão das instituições financeiras, que demonstram as operações

do mercado interbancário.

Geralmente o índice é semelhante

à Selic. Atualmente está em 12,59%.

R$ 10 mil

O QUE É

TEMPO

RECOMENDADO

Quanto mais tempo deixar o dinheiro,

maior será a rentabilidade

Entre 80% e 105% do CDI (12,59%)

Acima de

Acima de

R$ 30 mil

R$ 10 mil

R$ 5 mil

PONTOS

POSITIVOS

Isenção de imposto de

renda, segurança e

rentabilidade garantida

Segurança, já que é difícil um calote do

governo, boa rentabilidade e a possibilidade

de vender os títulos antes do prazo

Garantia de ganho, estabilidade

da quantia investida e sem

oscilação de rentabilidade

Garantia de rentabilidade

acima da inflação atual

Isenção de imposto de renda,

segurança, aceita qualquer quantia

e não necessita de conta-corrente

Maior possibilidade de grandes

ganhos, podendo ser de curto,

médio e longo prazo

Possibilidades de ganhos

consistentes acima da Selic

PONTOS

NEGATIVOS

Risco de a instituição

financeira falir, mas o

dinheiro é recuperável

pelo FGC

Nas aplicações em que o rendimento é definido no

momento da compra (LTN), o investidor poderá

deixar de ganhar uma remuneração adicional caso

a taxa de juros média for superior à taxa acordada

Cobrança de imposto de renda e,

em valores menores, o ganho

pode ser pequeno

Não há garantia pelo FGC e tem

desconto do imposto de renda

Baixa rentabilidade, podendo perder

até mesmo para a inflação

Baixa previsibilidade, grande

oscilação e possibilidade de perdas

Volatilidade e a possibilidade

de perda de capital

R$ 2.651

R$ 2.300

R$ 1.925

R$ 1.300

QUANTIA

IDEAL

Investimentos acima de

* Simulação considerando as projeções de juros

de mercado em

6/3/2015 e a CDI atual

(média de 12,5%).

Valores já com desconto

de imposto de renda

R$ 2.000

Vai depender do preço das ações

?

Imprevisível

A partir de

R$ 300 mil

?

Imprevisível

ARTE BEN AMI SCOPINHO E FÁBIO NIENOW

Quanto vou ganhar após dois anos com esta quantia?