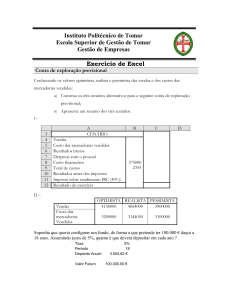

FACULDADE DE TURISMO – PUC CAMPINAS

Disciplina: Planejamento e Gestão de Meios de Hospedagem e Alimentação

Professora: Me. Laura Umbelina Santi.

CUSTOS EM HOSPEDAGEM

TERMINOLOGIAS GERAIS

GASTOS: Sacrifício financeiro que a empresa arca / suporta para obter um bem ou

serviço qualquer; sacrifício esse representado por entrega ou promessa de entrega de

ativos (normalmente dinheiro).

DESEMBOLSO: Pagamento resultante da aquisição de um bem ou serviço.

INVESTIMENTOS: Gastos ativados em função de sua vida útil ou de benefícios

atribuíveis a futuro(s) período(s). Ativo Permanente. Gastos efetuados na aquisição de um

bem, produto ou serviço que resulte em benefício patrimonial ou duradouro. Aplicação de

capital em determinada fonte de rendimento.

CUSTOS: Gastos relativos a bens ou serviços utilizados na produção de outros bens ou

serviços.

CENTROS DE CUSTOS: São divisões feitas na empresa, com a finalidade de controlar e

determinar os valores de custos, conforme sua ocorrência e medir o desempenho e

responsabilidade financeira de cada setor.

CUSTOS DIRETOS: São aqueles que podem ser imediatamente apropriados a um só

produto, processo ou serviço.

CUSTOS INDIRETOS: São todos os custos que não podem ser facilmente identificados

ou apropriados a um só produto, processo ou serviço. Sua alocação deve obedecer a

critérios de rateio, utilizando taxas ou índices, pelos diferentes setores ou produtos.

CUSTOS FIXOS: São os custos que não variam ou pouco variam conforme a produção

ou o uso. Quando há casos de pequena variação chamamos de semi-fixo ou semivariável, que nesse caso pode-se estabelecer uma estimativa de gastos, observando

consumo anterior ou perspectivas de consumo futuro. O valor intrínseco do custo pode

mudar de preço, mas sua constância ou cobrança periódica permanece. Considerado

como “despesa operacional” e sofre o mesmo processo do custo indireto, que é alocado

por rateio.

CUSTOS VARIÁVEIS: São os custos que variam conforme a produção ou o uso. O valor

intrínseco do custo pode não mudar de preço, mas seu maior ou menor uso provoca

alterações no valor total gasto.

DESPESAS: Gastos com bens ou serviços consumidos direta ou indiretamente para a

obtenção de receitas. Soma de todos os custos variáveis e fixos de uma empresa.

RECEITA: Soma de todas as entradas de caixa, recebidas com vendas de produtos,

prestação de serviços e outros. Pode ser obtida multiplicando o Preço de Venda (PV) pela

quantidade vendida, se a empresa comercializa poucos produtos a preço fixado.

2

PREÇO DE VENDA: Valor pelo qual são comercializados produtos ou serviços. Preço de

balcão. Tarifa balcão. Preço do cardápio.

QUANTIDADE VENDIDA: Quantidade de produtos ou serviços vendidos ao longo de um

período.

PONTO DE EQUILÍBRIO: Situação econômica de uma empresa onde as despesas são

iguais às receitas, não havendo, portanto nem lucro e nem prejuízo.

MARGEM DE CONTRIBUIÇÃO: Possui duas funções básicas:

Até o alcançar o Ponto de Equilíbrio (PE) toda Margem de Contribuição (MC) unitária

“deve cobrir” os custos fixos totais e,

Acima do PE toda MC unitária é geradora de lucro bruto.

LUCRO BRUTO: Quando as receitas da empresa superam suas despesas.

LUCRO LÍQUIDO: “Ganho de Capital Aplicado” quando do lucro bruto, retirados os

impostos devidos, há sobra financeira.

PREJUÍZO: Quando as despesas da empresa superam suas receitas.

FÓRMULAS:

L=R-D

(Lucro é igual a receita menos a despesa, considerando que a primeira é maior do que a

segunda)

R = Qv x PVu ( + soma de todas as outras receitas, se houver)

(Receita é igual a quantidade vendida vezes o preço de venda unitário ( mais a soma de

todas as outras receitas, se houver) )

D = CFT + CVT

ou

D = CFT + (Qv x CMV)

(Despesa é igual a custo fixo total (soma de todos os custos fixos), mais custo variável

total (soma de todos os custos variáveis ) ou ainda (quantidade vendida de um produto

vezes o custo dessa mercadoria vendida)

MC = PVu – CVTu

(Margem de contribuição é igual a preço de venda unitário menos o custo variável total

unitário)

PE ======= R = D

ou

0=R-D

(Ponto de equilíbrio acontece quando a receita e a despesa têm o mesmo valor, não

resultando em lucro ou prejuízo para a empresa, considerando a fórmula anterior:

Lucro = zero)

PE = CFT

MC

(Ponto de equilíbrio é igual a custo fixo total dividido pela margem de contribuição)

3

MÉTODOS PARA A FORMAÇÃO DE PREÇOS

INFORMAL

Intuição – quanto eu acho que vale? Quanto meus clientes pagariam?

Competidores – cobrar o valor dos meus concorrentes

Seguir o Líder – ele precisa ser identificado, atrelar-se a ele.

Psicológico – de acordo com o que o consumidor espera pagar pelo produto,

observando margens (0,86 – 1,39; 1,89 – 2,49)

Tentativa e Erro – fazer testes, as vezes observando todos os itens anteriores.

FORMAL

Indexação do CMV, é o mais utilizado e implica em dividir o custo pelo CMV préestabelecido. Estipula-se que o custo do prato deverá alcançar uma determinada

porcentagem do Preço de Venda que se deseja alcançar. Por Exemplo:

PV = Custo do Prato ===== PV = Custo do Prato

% CMV

35%

Indexação do “TRA”, neste método tem-se que levar em consideração o

Demonstrativo de Resultados do Restaurante, avaliando Custo da Mercadoria

Vendida, Mão de Obra, Gastos Operacionais, Lucro Líquido pretendido, etc. Ao

final de um período de avaliação podemos obter o CMV médio do restaurante (um

percentual) e caso o lucro esteja satisfatório aplicar este índice para todos os

custos de pratos.

Receita

R$ 10.000,00

MDO R$ 1.800,00

G.oper R$ 2.500,00

L. Liq. R$ 2.200,00

R$ 6.500,00

=

=

=

=

100%

18%

25%

22%

65%

Considerando o valor da receita o CMV só pode ser 35% dela

Ou seja, R$ 3.500,00.

A Fórmula ficaria, portanto:

PV = Custo do Prato

Coef. TRA = 35%

4

Método Lucro Bruto, neste método estabelece-se um custo médio por couvert e

aplica-se este valor em todos os pratos, somando-se ao custo deste. Também se

pressupõe uma avaliação anterior do Demonstrativo de Resultado.

Método do Custo Médio, este método baseia-se no princípio de que todos os

gastos associados com a operação do restaurante podem ser apresentados como

um valor unitário do Couvert. Soma-se assim o valor do custo do prato com o valor

médio gastos com a MDO e com valor médio com gastos operacionais. Também

se pressupõe uma avaliação anterior do Demonstrativo de Resultado, mas se

calcula individualmente.