Módulo ­ 11. Estabelecendo preços Há muito tempo acreditou­se que o preço era o fator determinante para o cliente comprar. Hoje, ainda há quem acredite! Mas, inclusive, a forma como se calcula o preço final está às avessas. Antigamente, o empresário, através do preço de custo sabido, calculava os seus custos de produção e comercialização, acrescia uma margem de lucro e tinha o seu preço final. O processo inverteu­se e os empresários atualmente observam o preço que vigora no mercado e, sabendo o preço de custo, tenta adequar seus custos para colocar sua margem de lucro. Para superar o estigma do preço baixo, e usá­lo como um incentivo à venda, o profissional de Marketing deve estar atento a dois aspectos que envolvem o estabelecimento de preço: o aspecto das características e o aspecto dos benefícios do produto. Raríssimas são as vezes que o consumidor percebe se está pagando um preço justo pelo que está comprando. Na maioria das vezes ele faz uma pesquisa de mercado para descobrir o valor médio cobrado por aquilo que ele procura. Essa é uma avaliação com base no aspecto das características, é o que ele observa, percebe. Algo como cores, sabor, tamanho, são fatores que levam o cliente a poder comparar entre várias ofertas. Os produtos commodities são um exemplo desse aspecto, pois como são produtos básicos, sem diferenciação, não há como diferenciá­los. O sal, por exemplo. Mas existe algo além, um sentimento que brota ao olhar ou sentir o produto. O valor que o consumidor atribui a um produto é muito mais uma função da sua imagem de marca e dos benefícios que derivam do consumo do que do preço do produto em si. Esse aspecto é por muitos chamado como valor percebido pelo consumidor, o que atrai muito os empresários, daí a imensa quantidade de pesquisas de opiniões sobre tantos assuntos, inclusive políticos. E tal valor percebido, é definido como a diferença entre os benefícios percebidos menos o preço percebido pelo consumidor. Esse é o aspecto dos benefícios, que realmente importa, porque o consumidor compra um produto não pelo que ele vale financeiramente falando, mas pelo que ele, produto, representa para ele, consumidor. Exemplos são vistos principalmente em lojas de produtos de grife. Então, o empresário deve fazer com que o consumidor perceba que o seu produto é realmente o melhor. Através de promoções, displays, descrições técnicas, degustação, amostras, enfim, é necessário se mostrar competitivo, de preferência superior. Apesar desse elevado grau de subjetividade, a formação do preço não deve ser totalmente livre, é necessário estipular uma faixa de preço (mínimo e máximo) e ser respeitada. Isso inclui alguns fatores: • as variáveis microeconômicas, • os custos e as margens do produto, • a elasticidade­preço da demanda e • os descontos. A boa administração deve acompanhar esses quatro fatores, manipulando­os a partir do princípio de retorno máximo, por produto, para a empresa. 11.1. Objetivos de preços

Existem vários objetivos que poderão ser perseguidos pela empresa no tocante a preços. Cabe ressaltar que deverão ser considerados inicialmente os objetivos mais gerais. Os objetivos de preços deverão ser coerentes com os objetivos da empresa. Os objetivos de preços mais comuns são: a) Retorno no investimento: neste caso, os administradores estão primeiramente interessados em conseguir um retorno no investimento feito em determinado empreendimento. b) Objetivos de concorrência: os administradores ao invés de se preocuparem inicialmente com os custos que incorrerão para produzir seus produtos e retornos esperados, poderão estar principalmente preocupados com os preços de seus concorrentes. c) Preços promocionais: algumas empresas eventualmente usam preços promocionais visando melhorar alguma situação qualquer, como falta de caixa, datas especiais, combate a concorrência, ou outra. No varejo, esta estratégia é muito comum para gerar fluxo financeiro de pessoas. d) Fatia de mercado: os preços poderão ser determinados tanto para obtenção de objetivos da empresa, como também para aumentar a fatia de mercado. e) Fluxo de caixa: os preços poderão ser determinados também para que a empresa receba de volta aquele valor que investiu na produção ou no estoque. Algumas podem usar políticas de preços mais altos exatamente para receberem retorno mais rápido. Para determinar os objetivos para o estabelecimento de preços há necessidade de considerar, além da situação ambiental e interna da empresa, o mercado­alvo visado. Certos produtos são dirigidos à classe A, permitindo maior flexibilidade para preços altos, enquanto outros dirigidos para classes inferiores devem estar adaptados ao poder aquisitivo desses consumidores. 11.2. Passos para a determinação de preços Os procedimentos para estabelecer preços, após a decisão de objetivos e de segmentos, normalmente seguem a seguinte seqüência: a) Determinação da demanda e dos custos: para determinar os preços é necessário analisar o nível de demando dos produtos, através de métodos quantitativos, psicológicos e demográficos até a elasticidade da demanda. Quanto aos custos é importantíssimo que a empresa tenha consciência do peso deles na comercialização de seus produtos. b) Análise do preço da concorrência: para determinados produtos o caminho do cálculo do preço final é inverso, ou seja, o preço que o mercado ditar deve ser seguido e a empresa deve se adequar sob pena de perder clientes.

c) Determinação da política de preços: de acordo com os produtos que a empresa comercializa existem várias políticas a adotar, obviamente em consonância com as características de compras de seus consumidores, por exemplo: preços psicológicos (preços quebrados, $ 9,99), preços geográficos (preços diferenciados para regiões distintas), preços segmentados (preços diferentes para cada produto dentro de uma mesma categoria), etc. d) Seleção do método para determinar os preços: após decidir sobre a política de preços a ser adotada pela empresa, é chegado o momento da formação do preço final, que pode ser feito através do método de Mark­Up, onde é acrescido um percentual sobre os custos do produto. Por exemplo: Custos variáveis (CV): Custos fixos (CF): Previsão de vendas por unidade (PV): $ 100,00 $ 200.000,00 20.000 Logo o custo do fabricante será de: Custo unitário (CU) = CV + (CF/PV) ð100 + (200.000/20.000) ð CU = $ 110,00 Supondo que o fabricante queira ganhar um mark­up de 20% sobre as vendas. O novo preço do produto será de: Preço mark­up (PMup) = CU/(1­% mark­up) ð 110/(1­0,20) ðPMup = $ 137,50 a) Estabelecendo os critério para descontos: várias são as possibilidades de descontos para compradores. Algumas são para intermediários, para grandes volumes de compras e para pagamento à vista. 11.3. Lei da Oferta e da Demanda Muitas decisões de compra são tomadas por consumidores utilizando o critério do preço. Porém, há uma barreira que os consumidores devem transpor: os seus recursos são limitados para determinados desejos. A forma como disponibilizar a realização de tais desejos utilizando os recursos disponíveis dos consumidores é a forma mais eficaz que o profissional de marketing poderá promover a satisfação pessoal e conquistá­los. Logo, o consumidor, de modo geral, somente irá adquirir algo se o preço justificar o grau de satisfação pessoal que poderá derivar de tal aquisição. O cálculo do preço ideal para o mercado é de extrema importância e normalmente é bastante complexo para o profissional de marketing, porque envolve variáveis sob as quais ele não possui controle. A lei da oferta e da demanda rege o mercado e deve ser ponderada no momento do cálculo do preço do produto. A lei afirma que quando os produtos têm uma demanda e não têm oferta, os preços naturalmente sobem proporcionando um equilíbrio entre produção e consumo; mas, se há oferta de produtos e não há demanda, os preços consequentemente caem sob o mesmo pretexto do equilíbrio entre produção e consumo. Graficamente, pode­se representar as duas situação através de uma curva de demanda, conforme a figura a seguir.

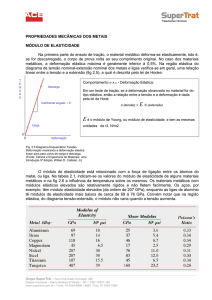

Pode­se perceber, pelo gráfico, que se o preço aumenta, diminui a quantidade comprada. Nesse caso, se o preço aumentar de P1 para P2, a quantidade passa de Q1 para Q2, diminuindo a quantidade. Se o preço diminui para P3, percebe­se que a quantidade comprada Q3 aumenta. Mas o empenho das empresas em vender, utilizando estratégias mercadológicas, pode fazer com que o mesmo preço, no caso P1, aumente sua quantidade vendida de Q1 para Q4. 11.4. Determinação da demanda Para que tenham condições de fazer um trabalho adequado de determinação de preços, os profissionais de marketing deverão analisar o nível de demanda de seus produtos. Esta análise poderá ser feita desde níveis quantitativos, psicológicos e demográficos até o de elasticidade da demanda. Diz­se que uma demanda é elástica quando alguma alteração no preço do produto oscila a quantidade de venda do produto. Neste caso, um aumento do preço diminui a quantidade, e uma redução no preço do produto aumenta a quantidade vendida, e os percentuais dessas diferenças de quantidade vendida são maiores que os percentuais de alteração do preço. A demanda é inelástica quando aumento ou redução do preço do produto não afeta significativamente as quantidades vendidas. Os produtos que têm demanda mais elástica, são geralmente aqueles que podem ser facilmente substituídos. Por exemplo: automóveis, combustível, plástico, carne, frutas, manteiga, etc. Já a demanda é inelástica principalmente para produtos que não são tão facilmente substituídos. Por exemplo: açúcar, sal, arroz, feijão, energia elétrica, água, etc. Os consumidores suportarão aumentos até determinados níveis quando então passarão a procurar produtos alternativos. A figura a seguir, através de gráficos, mostra uma mesma variação de preços em duas situações distintas (produtos diferentes). Observe que para uma mesma variação de preços, em termos percentuais, a demanda muda completamente. Na demanda elástica a variação é bem maior.

O conhecimento da elasticidade é, portanto, essencial. A diferença da elasticidade é feita normalmente com base no histórico das transações de venda x quantidade. Caso o produto seja novo no mercado, a empresa poderá conduzir pesquisas específicas com o objetivo de mensurar a variação da demanda de acordo com a mudança de preços durante determinado período de tempo. As mudanças nas quantidades vendidas são então anotadas. Para o cálculo da elasticidade deve ser usada a seguinte fórmula: e = ΔQ / Q ΔP / P onde: ΔQ/Q = percentual de mudança na quantidade de demanda ΔP/P = percentual de mudança no preço e = elasticidade de demanda Sabendo o nível de demanda e a sua provável reação aos preços, os custos deverão ser determinados para dar uma idéia sobre que ponto deverá ocorrer a recuperação do investimento. 11.5. Determinação dos custos Conhecer os custos é uma etapa fundamental no processo de determinação de preços. Os custos são o somatório de valores dos produtos consumidos e/ou aplicados para obter um novo produto. A produção e a comercialização de qualquer tipo de produto, irá sempre incorrer em algum tipo determinado de custo. Normalmente, essa produção resulta de uma série de custos distintos. Por exemplo, um restaurante para produzir uma refeição com carne, irá incorrer em uma série de custos, como: carnes, cereais, mão­de­obra, aluguel, impostos, energia, etc. São chamados de custos de produção, que são divididos em: • Custos Variáveis: variam proporcionalmente com a produção/venda. Por exemplo: impostos diretos, comissões, aquisição de matéria­prima, embalagens, etc. • Custos Fixos: não variam de acordo com o nível de produção/venda, mesmo que haja alterações de valores de um período para outro, isso não acontecerá de forma

diretamente proporcional à produção. Por exemplo: mão­de­obra, seguros, aluguel, suprimentos, encargos sociais, etc. Custos Totais (CT) = Custos Fixos (CF) + Custos Variáveis (CV) Sabendo como calcular os custos dos produtos, o próximo passo é conhecer a receita total, que é o resultado do preço multiplicado pela quantidade vendida. Portanto torna­se necessário estipular um preço para determinar a quantidade de venda mínima, de forma que os custos da empresa sejam recuperados pela comercialização dos produtos. Por isso, os administradores usam o cálculo do Ponto de Equilíbrio, ou seja, a determinação da quantidade que deverá ser vendida a determinado preço para igualar os custos totais. O ponto de encontro desses valores é o ponto de equilíbrio, o qual é demonstrado na figura a seguir. A linha CF representa os custos fixos, sendo horizontal por manter­se inalterada e existente mesmo que não haja produção/vendas. Os custos variáveis, se são somados aos fixos, crescem gradativamente quanto maior for a quantidade produzida/vendida. A um custo unitário decrescente existe um ponto máximo, onde a partir daí o custo passará a ser maior que o lucro. A receita total deve igualar esses custos no ponto E, conforme o gráfico. A fórmula do cálculo do Ponto de Equilíbrio (PE) para quantidades do produto a serem vendidos é: PE = Custos fixos Contribuição unitária aos custos fixos Exemplificando: Preço unitário do produto: R$ 100,00 Custo variável: R$ 60,00

Custo fixo da empresa: R$ 120.000,00 PE = 120.000,00 / 40 ð PE = 3.000 unidades