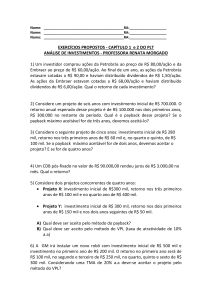

Disciplina

Orçamento Empresarial

Análise de Investimentos

(Payback, VPL e TIR)

1

Payback Simples

Prof. Hubert Chamone Gesser, Dr.

Retornar

2

Payback

DEFINIÇÃO DE PAYBACK

Pode ser entendido como o tempo exato de retorno necessário

para se recuperar um investimento inicial.

É uma técnica de análise de investimentos.

Se o PAYBACK FOR MENOR que o período máximo aceitável

ACEITA-SE O PROJETO DE INVESTIMENTO

Se o PAYBACK FOR MAIOR que o período máximo aceitável

REJEITA-SE O PROJETO DE INVESTIMENTO

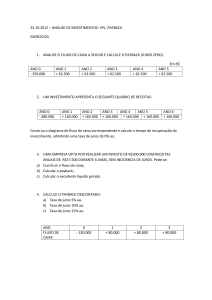

3

Payback

EXEMPLO DE PAYBACK

- Uma empresa está considerando a aquisição de um ativo no

valor de $10.000,00 que gera entradas de caixa anuais de

$4.000,00 para os próximos 5 anos (vida útil do ativo).

Determinar o payback deste projeto.

Dados:

Investimento inicial = $10.000,00

Entradas de caixa = $4.000,00

Prazo do projeto = 5 anos ou 60 meses

4

Payback

EXEMPLO DE PAYBACK

Ano

FC

Saldo

0

-10000

-10000

1

4000

-6000

2

4000

-2000

3

4000

2000

4

4000

6000

5

4000

10000

Resolução:

Aplica-se a regra de três

$4.000,00

12 meses

$10.000,00

X meses

X = 30 meses

Resposta:

O Payback será de 30 meses

(2 anos e 6 meses)

5

Payback

EXEMPLO DE PAYBACK

Dados:

Investimento inicial = $10.000,00

Entradas de caixa = $4.000,00/ano

Prazo do projeto = 5 anos ou 60 meses

$4.000

0

1

Payback

2

3

4

5 Anos

Ganho

$10.000

Resposta: O Payback será de 30 meses (2 anos e 6 meses)

6

Payback

Payback Simples - PBS

Análise do prazo de recuperação do

capital investido, sem considerar o

valor do dinheiro no tempo.

400,00

250,00

200,00

Payback

Companhia Nana Neném Ltda.

Tempo

- 500,00

Ano

FC

Saldo

0

-500

-500

1

200

-300

2

250

-50

3

400

350

Cálculo do PBS

FCs distribuído nos anos

PBS = 2 + 50/400

PBS = 2,125 anos

Payback

Vantagens do Payback Simples

• Simples

• Fácil de calcular

• Fácil de entender

Payback

Perigos do Payback Simples

• Não considera o valor do dinheiro

no tempo

Payback Descontado

• Miopia financeira

– Visão curta

– Analisa até a recuperação do capital

investido

Outras técnicas devem

ser empregadas

Payback

400,00

4.000.000.000

300,00

200,00

A miopia do payback

Aumentando o

valor ...

Tempo

- 500,00

... O Payback

não se altera!!!

Valor Presente Líquido

Prof. Hubert Chamone Gesser, Dr.

Retornar

12

Valor Presente Líquido

DEFINIÇÃO DE VPL

O VPL (Valor Presente Líquido) é o valor presente das

entradas ou saídas de caixa menos o investimento inicial.

É uma técnica de análise de investimentos.

Se o VPL > 0

ACEITA-SE O INVESTIMENTO

Taxa do Negócio > Taxa de Atratividade

Se o VPL < 0

REJEITA-SE O INVESTIMENTO

Taxa do Negócio < Taxa de Atratividade

Se o VPL = 0

O INVESTIMENTO É NULO

Taxa do Negócio = Taxa de Atratividade

13

Valor Presente Líquido

EXEMPLO DE VPL

- Um projeto de investimento inicial de $70.000,00 gera entradas

de caixa de $25.000,00 nos próximos 5 anos; em cada ano será

necessário um gasto de $5.000,00 para manutenção, considerando

um custo de oportunidade de 8% ao ano. Determine o VPL:

$20.000

$20.000

$20.000

$20.000

$20.000

1

2

3

4

5

0

anos

$70.000

f

2

REG

0

0

0

7

0

0

g

0

CFj

0

0

5

CHS

g

Nj

g

8

CF0

i

f

NPV

Resposta: VPL = $9.854,2007 (VPL > 0, logo o projeto deve ser aceito)

14

Valor Presente Líquido

Descrição do VPL

Considera a soma de TODOS os

fluxos de caixa na DATA ZERO

Valor Presente Líquido

400,00

250,00

200,00

Trazendo para o valor presente

Tempo

688,96

- 500,00

181,82

206,61

300,53

$188,96

Considerando CMPC

igual a 10% a. a.

Valor Presente Líquido

Valor Presente Líquido

VPL na HP 12C

NPV = Net Present Value

[g] [CF0] Abastece o Fluxo de Caixa do ano 0

[g] [CFj] Abastece o Fluxo de Caixa do ano j

Cuidado!!!

j <= 20 !!!

[g] [Nj] Abastece o número de repetições

[i] Abastece o custo de capital

[f] [NPV]

Calcula o VPL

Valor Presente Líquido

Calculando VPL na HP12C

Ano

FC

0

-500

1

200

2

250

3

400

[f] [Reg]

500 [CHS] [g] [CF0]

200 [g] [CFj]

250 [g] [CFj]

400 [g] [CFj]

10 [i] [f] [NPV]

$188,9557

Valor Presente Líquido

Uso do VPL

>

VPL < Zero

VPL

Zero

Aceito!!!

Rejeito!!!

Valor Futuro Líquido

Prof. Hubert Chamone Gesser, Dr.

Retornar

20

Valor Futuro Líquido

Descrição

Considera a soma de TODOS os

fluxos de caixa na DATA N

Na HP12c não é possível utilizar a função g Nj

Valor Futuro Líquido

400,00

250,00

200,00

Levando os valores para o futuro

Tempo

400,00

- 500,00

275,00

242,00

- 665,50

$251,50

Considerando CMPC

igual a 10% a. a.

VFL

Valor Futuro Líquido

Calculando VFL na HP12C

Ano

FC

0

-500

1

200

2

250

3

400

[f] [Reg]

500 [CHS] [g] [CF0]

200 [g] [CFj]

250 [g] [CFj]

400 [g] [CFj]

10 [i] [f] [NPV]

188,9557

[FV] [FV] [CHS] $251,5000

Valor Futuro Líquido

Uso do VFL

VFL

VFL

>

<

Zero

Aceito!!!

Zero

Rejeito!!!

Valor Uniforme Líquido

Prof. Hubert Chamone Gesser, Dr.

Retornar

25

Valor Uniforme Líquido

Descrição

É a soma de TODOS os fluxos de caixa

DISTRIBUÍDOS UNIFORMEMENTE

Na HP12c não é possível utilizar a função g Nj

Valor Uniforme Líquido

400,00

250,00

200,00

VUL = VPL distribuído

Tempo

- 500,00

VPL = $188,96

VUL

Para calcular os valores

costuma-se usar o

Excel ou a HP 12C

Valor Uniforme Líquido

Calculando VUL na HP12C

Ano

FC

0

-500

1

200

2

250

3

400

[f] [Reg]

500 [CHS] [g] [CF0]

200 [g] [CFj]

250 [g] [CFj]

400 [g] [CFj]

10 [i] [f] [NPV]

188,9557

[PMT] [PMT] [CHS] $75,9819

Valor Uniforme Líquido

Uso do VUL

>

VUL <

VUL

Zero

Aceito!!!

Zero

Rejeito!!!

Taxa Interna de Retorno

Prof. Hubert Chamone Gesser, Dr.

Retornar

30

Taxa Interna de Retorno

TIR

A TIR (Taxa Interna de Retorno) é a taxa de desconto que

iguala os fluxos de caixa ao investimento inicial. Em outras

palavras é a taxa que faz o VPL ser igual a “zero”.

É uma sofisticada técnica de análise de investimentos.

Se a TIR > Custo de Oportunidade

ACEITA-SE O INVESTIMENTO

Se a TIR < Custo de Oportunidade

REJEITA-SE O INVESTIMENTO

Se a TIR = Custo de Oportunidade

INVESTIMENTO NULO

31

Taxa Interna de Retorno

EXEMPLO DE TIR

- Um projeto está sendo oferecido nas seguintes condições: Um

investimento inicial de $1.000,00, com entradas de caixa mensais

de $300,00, $500,00 e $400,00 consecutivas, sabendo-se que um

custo de oportunidade aceitável é 10% ao mês. O projeto deve ser

aceito?

$300

0

1

$500

$400

2

3

CHS

g

meses

$1000

f

CFj

REG

5 0

1

0

0

g

0

0

CFj

Resposta: TIR = 9,2647% a.m.

4 0 0

CF0

3

g CFj

f

(TIR < Custo de oportunidade

0

0

g

IRR

REJEITAR)

32

Taxa Interna de Retorno

Taxa Interna

de Retorno

TIR

O quanto

ganharemos com

a operação!

Taxa Interna de Retorno

Conceitualmente ...

A TIR corresponde à rentabilidade auferida

com a operação

TIR = 35% a.a.

0

$270

1 ano

-$200

Taxa Interna de Retorno

Analisando um fluxo com ...

Muitos capitais

diferentes e com CMPC

CMPC = Custo Médio Ponderado do Capital

WACC = Weighted Average Capital Cost

Taxa Interna de Retorno

Perfil do VPL

200,00

20%

25%

30%

35%

188,96 125,96 71,76 24,80 -16,16 -52,10

Taxa Interna de Retorno

150,00

TIR = 27,95% a.a.

400,00

250,00

15%

250,00

VPL

10%

200,00

CMPC

100,00

50,00

•Tempo

(50,00) 0%

10%

20%

30%

40%

(100,00)

Relação inversa entre CMPC e VPL

- 500,00

Taxa Interna de Retorno

Conceito algébrico da TIR

Valor do CMPC que faz com que o

VPL seja igual a zero.

No exemplo anterior:

quando a TIR é de 27,95% a.a. o VPL é igual a Zero.

CMPC = Custo Médio Ponderado do Capital

Taxa Interna de Retorno

Cálculo Matemático da TIR

Solução polinomial …

200

250

400

VPL 500

1

2

3

1 K 1 K 1 K

VPL = 0, K = TIR

200

250

400

0 500

1

2

3

1 TIR 1 TIR 1 TIR

TIR é raiz do polinômio …

Taxa Interna de Retorno

HP 12C:

[ f ] [ IRR ]

Na prática

Microsoft Excel:

=TIR(Fluxos)

Taxa Interna de Retorno

TIR na HP 12C

IRR = Internal Rate of Return

[g] [CF0] Abastece o Fluxo de Caixa do ano 0

[g] [CFj] Abastece o Fluxo de Caixa do ano j

Cuidado!!!

j <= 20 !!!

[g] [Nj] Abastece o número de repetições

[f] [IRR]

Calcula a TIR

Taxa Interna de Retorno

Calculando a TIR na HP12C

Ano

FC

0

-500

1

200

2

250

3

400

[f] [Reg]

500 [CHS] [g] [CF0]

200 [g] [CFj]

250 [g] [CFj]

400 [g] [CFj]

[f] [IRR] 27,9471%a.a.

Taxa Interna de Retorno

CUIDADO COM O CÁLCULO DA TIR

Alguns exemplares da Calculadora HP-12c Platinum

foram produzidos com erro! Teste o seu:

f REG 11950 CHS g CFo 4000 g CFj

3000 g CFj 5000 g CFj f IRR

Resultado correto:

Resultado incorreto:

0,200690632

1,346000-10

(pela HP-12C Platinum)

42

Taxa Interna de Retorno

Uso da TIR

TIR

TIR

>

<

CMPC

Aceito!!!

CMPC

Rejeito!!!

BIBLIOGRAFIA

ALBERTON, A.; DACOL, S. HP12-C Passo a Passo. 3.ed. Florianópolis: Bookstore,

2006.

BRUNI, A. L.; FAMÁ, R. A Matemática das Finanças: com aplicações na HP-12C e

Excel. Série desvendando as finanças. 1.ed. São Paulo: Atlas, v.1., 2003.

CASTELO BRANCO, A. C. Matemática Financeira Aplicada: Método algébrico, HP12C, Microsoft Excel. 1.ed. São Paulo: Pioneira Thomson Learning, 2005.

CRESPO, A. A. Matemática Financeira Fácil. 14.ed. São Paulo: Saraiva, 2010.

GITMAN, L. J. Princípios de Administração Financeira. 11.ed. São Paulo: Harbra,

2006.

GUERRA, F. Matemática Financeira através da HP-12C. 3.ed. Florianópolis: UFSC,

2003.

HOJI, M. Administração Financeira: Uma abordagem prática. 5.ed. São Paulo: Atlas,

2005.

PUCCINI, A.L. Matemática Financeira Objetiva e Aplicada. 7.ed. São Paulo: Saraiva,

2004.

TOSI, A. J. Matemática Financeira: com utilização da HP-12C. 1.ed. São Paulo: Atlas,

2004.

SAMANEZ, C. P.. Matemática Financeira: aplicações à análise de investimentos. 4.ed.

São Paulo: Prentice Hall, 2006.

Retornar

44