Tendência ao declínio secular está de volta às

commodities?

14/05/2015

Por Artur Passos

Os preços internacionais de commodities registraram forte queda desde 2011.

Índices agregados mostram quedas de 50% desde o auge no primeiro semestre de

2011. O movimento pode ser observado nas commodities agrícolas, metálicas e

energéticas, todas com quedas na mesma magnitude. Há uma explicação própria

para cada produto, mas o fator comum é o excesso de oferta em relação à demanda.

Uma série de preços de commodities desde 1913, em dólares americanos

deflacionados pela inflação nos EUA, traz duas observações importantes sobre o

ciclo e a tendência de longo prazo.

Primeiro, a queda dos preços entre 2011 e 2014 trouxe os preços de volta à

tendência de declínio secular (ver gráfico). Por esta ótica, não é possível rejeitar

uma continuidade da queda, já que os ciclos de alta anteriores foram sucedidos por

preços abaixo da tendência.

Segundo, o ciclo de forte alta dos preços iniciado em 2002 (associado à China) foi

precedido de três ciclos anteriores. O primeiro, entre 1915 e 1919, pode estar

associado à Primeira Guerra Mundial. O próximo coincide com a Segunda Guerra

Mundial e a reconstrução da Europa no pós-guerra. O terceiro ciclo parece ter

começado com a crise do petróleo em 1973 e deve ter continuado com o repasse de

custos maiores de energia para as demais commodities.

O padrão cíclico observado nos preços encontra uma explicação nos fundamentos.

Os ciclos de alta tendem a ser causados por aceleração da demanda. A alta dos

preços incentiva investimentos. A maturação dos investimentos aumenta a

capacidade de produção. Quando este aumento coincide com o fim do ciclo de

crescimento anormal da demanda, os preços recuam por um longo período, até que

o balanço entre oferta e demanda volte a níveis equilibrados.

Dos quatro ciclos observados, apenas a crise do petróleo de 1973 apresentou

características distintas. Neste caso, a alta começou a partir de um choque de oferta

do petróleo, com os países árabes organizados na Opep aumentando o preço do

petróleo em mais de 400%. O movimento em represália à política externa

americana aumentou os custos de produção e transporte das demais commodities,

elevando os preços de equilíbrio. A queda dos preços ocorreu somente com a

política desinflacionária dos EUA a partir do fim da década de 70.

O alinhamento da queda atual dos preços

com o padrão cíclico "convencional" indica

que a queda dos preços de commodities não

deve ser revertida, e há riscos de quedas

adicionais. Os ciclos anteriores foram

seguidos de preços abaixo da tendência de

longo prazo, de modo que a combinação de

demanda em desaceleração, reação tardia

da oferta aos preços altos em 2011 e

deflação de custos pode continuar levando a

preços de equilíbrio mais baixos.

Há fatores que podem causar altas nos

preços, mas todos representam apenas

riscos. Quebras de safra, conflitos

(particularmente no Oriente Médio) e

acidentes naturais podem reduzir a

produção de uma ou mais commodities, mas nenhum fator localizado deve ser

capaz de gerar uma nova alta sustentável.

Desse modo, os países devem ajustar suas políticas de médio prazo para a nova

realidade dos preços das commodities, sem esperar um retorno aos níveis

observados entre 2007 e 2011.

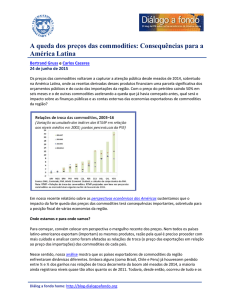

A decomposição das commodities (em agrícolas, metálicas e energéticas) mostra

uma semelhança e uma diferença em relação à análise agregada. A semelhança é

que nos três grupos a queda desde 2011 representa um retorno à tendência de longo

prazo. A diferença é que a tendência secular de declínio é restrita às agrícolas,

enquanto commodities metálicas e energéticas apresentam alta em termos reais

desde 1926.

O fato de commodities

agrícolas serem renováveis

explica

a

diferença:

aumento de área plantada e

avanços

tecnológicos

aumentam a oferta com

custos decrescentes. Já

entre

as

commodities

metálicas e energéticas, os

avanços tecnológicos não

compensam a extração em

locais cada vez menos

favoráveis.

A tendência de queda das commodities em termos reais não é em relação a bens

manufaturados. Tanto o índice agregado de commodities quanto o índice de preços

de bens finais (da séries de preços ao produtor dos EUA) mostram queda em

termos reais desde 1947. A queda em termos reais de commodities e manufaturados

é resultado da tendência de alta dos preços de serviços.

Cabe notar que o desempenho relativo não deve levar a políticas que prejudiquem

setores cujos preços apresentam queda secular ou a subsidiar serviços para

exportação. Os tigres asiáticos atingiram elevados níveis de renda per capita

produzindo bens manufaturados, enquanto Austrália, Canadá e Nova Zelândia

mantem níveis ainda maiores de desenvolvimento e renda com economias

relativamente dependentes da produção de commodities. Na outra ponta, Índia e

Filipinas são exportadores líquidos de serviços e não mostraram crescimento acima

do normal (dado o nível de renda per capita) nas últimas décadas.

Artur Manoel Passos é economista do Itaú Unibanco e mestre em

economia pela PUC-Rio.