Study

lib

Explorar

Entrar

Documento de upload

Criar flashcards

×

Entrar

Flashcards

Colecções

Documentos

Ultima atividade

Meus documentos

Documentos salvos

Perfil

Línguas dos países

Matemática

Ciência

Ciências sociais

Negócios

Engenharia

Humanidades

História

Negócios

Contabilidade

Controlo de gestão

Taxes

Receitas e Despesas: Sobre as Finanças Públicas Municipais Para

Receita

Reavaliação de Ativos - LGN » Organização Contábil

Questões Comentadas de Contabilidade Geral e Avançada p/ AFRFB

Questões Comentadas de Contabilidade Geral e Avançada p/ AFRFB

Questões AFRFB

Questões AFRFB

Que são princípios contábeis

prova objetiva

PROVA DE

prova comentada de contabilidade geral e avançada

prospeto de oferta pública de subscrição e de admissão

Programas de Auditoria para Contas do Ativo

programa - ces.ufpel.edu.br

PROFESSOR: CARLOS JOSÉ RODRIGUES

Processo nº : 10783.004468/94-93 Recurso nº : 137.290

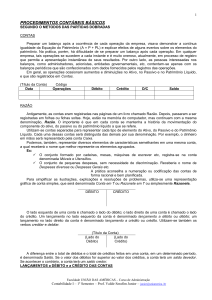

Procedimentos Contábeis Patrimoniais

Procedimento 02.03.18 – Encerramento do

procedientos-contabeis1 - adm segundo periodo uniamerica

princípios fundamentais da contabilidade

Princípios De Finanças Aula 1 – Conceituando Finanças e

«

prev

1 ...

24

25

26

27

28

»

next

Sugira-nos como melhorar StudyLib

(Para reclamações, use

outro formulário

)

Seu email

Entre se quiser receber resposta

Nos avalie

1

2

3

4

5

Cancelar

Mandar