1

Análise da política econômica brasileira diante da crise financeira

globalizada a partir de 2008

Wagner Rocha Arruda Chaves∗

(IFES – Instituto Federal de Educação, Ciência e Tecnologia do Espírito Santo)

Resumo

A crise financeira, originada no mercado imobiliário dos Estados Unidos da América,

rompeu suas fronteiras e agravou a reprodução e acumulação de capital na economia

globalizada.

O Brasil, com seu mercado razoavelmente internacionalizado, vem administrando suas

perdas financeiras e produtivas, realizadas em 2008 e 2009, com recuperação do

crescimento do PIB em 2010 e em 2011, e estimativas razoáveis para 2012, que se

traduzem em uma condição positiva no panorama das economias nacionais.

Este artigo apresenta um estudo qualitativo do comportamento da economia brasileira,

conduzida pela política econômica anticíclica do Governo, mediante análise de resultados

da série anual recente de indicadores das contas nacionais – PIB, Formação Bruta do

Capital, Taxa de Investimento, Taxa de Desemprego, Taxa de Inflação, Taxa de Juros,

Consumo, Comércio Exterior e Endividamento Público.

A referência teórica é baseada em textos de expoentes da crítica da Economia Política, que

são Karl Marx, John M. Keynes, Celso Furtado e os contemporâneos Paul Krugman e

Joseph E. Stiglitz.

Palavras-chave: Crise econômico-financeira global, economia brasileira, política

econômica anticíclica.

Mestre em Economia Política pela PUC-SP – Pontifícia Universidade Católica de São Paulo;

[email protected].

2

Analysis of the Brazilian economic policy before the global financial

crisis from 2008

Abstract

The financial crisis, originated in the American real estate market, breached its borders

and has aggravated the capital reproduction and accumulation in the globalized economy.

Brazil, which has a fairly internationalized market, has managed its financial and

productive losses in 2008 and 2009 with recovery of GDP growth in 2010 and 2011 and

reasonable estimates for 2012 which turns out to be a positive condition in the national

economies worldwide.

This article presents a qualitative study of the Brazilian economy behavior driven by the

countercyclical economic policy of the government through results analysis of recent

annual series of national accounts indicators - Gross Domestic Product, Gross Capital

Formation, Investment Rate, Unemployment Rate, Inflation, Interest Rates, Consumption,

Foreign Trade and Public Debt.

The theoretical reference for this study is based on texts by exponents of the political

economy critique such as Karl Marx, John Maynard Keynes, Celso Furtado and

contemporary Paul Krugman and Joseph E. Stiglitz.

Keywords: global economic and financial crisis, Brazilian economy, countercyclical

economic policy.

3

Introdução

Tratar de um tema árido e complexo como essa crise recessiva global que enfrentamos e

seus reflexos no Brasil, a impressão que dá, ao verificar os noticiários, é a vivência de uma

copa do mundo de futebol, na qual todos opinam sobre a escalação do time e as opções

táticas, porque envolve a cultura popular e sua interação com outros povos; assim como as

crises econômicas atingem negativamente os recursos das pessoas, e por isso opinamos em

larga escala para defender a busca dos objetivos do bem-estar socioeconômico nacional. É

o exercício que faço nesse artigo, amparado em teorias da crítica da Economia Política.

O método adotado para avaliar os impactos da crise financeira global na economia

brasileira, e com isso a política econômica adotada pelo Governo brasileiro, é baseado na

análise qualitativa dos resultados de indicadores das contas nacionais, dos anos em torno

de 2008, por ser esse ano o epicentro da crise. Os indicadores analisados são: Produto

Interno Bruto, Formação Bruta de Capital, Taxa de Investimento, Taxa de Desemprego,

Taxa de Inflação, Taxa de Juros, Consumo Final, Comércio Exterior, Dívida Pública. O

amparo teórico para esse estudo é dado pela referência de textos de expoentes da crítica da

Economia Política, da segunda metade do século XIX, Karl Marx, da primeira metade do

século XX, John Maynard Keynes, da segunda metade do século XX, Celso Furtado, e em

textos recentes de Paul Krugman e Joseph E. Stiglitz, que receberam o Prêmio Nobel de

Economia, por isso, são muito influentes no debate econômico contemporâneo.

A crítica da economia política da crise sistêmica

A crise financeira, originada com o estouro de uma bolha especulativa de papéis

derivativos de hipotecas subprime (feitas para pessoas de baixa renda) do mercado

imobiliário dos Estados Unidos da América (EUA), gerou uma grande recessão

econômica, a partir de 2008, rompeu suas fronteiras e agravou a reprodução e acumulação

de capital produtivo, com isso, conduzindo milhões de pessoas ao desemprego e à pobreza

na economia globalizada. (Stiglitz: 2010)

4

É a pior crise recessiva que atinge os mercados das economias desenvolvidas centrais

desde a grande depressão de 1929. Já no caso dos países subdesenvolvidos (Furtado:

1998), as crises econômico-financeiras assolaram esses mercados por 124 eventos

estimados apenas entre 1970 e 2007. “A crise atual pôs a nu a existência de falhas

essenciais no sistema capitalista” (Stiglitz: 2010, p. 22). “Os grandes inimigos da

estabilidade capitalista sempre foram a guerra e a depressão.” (Krugman: 2009, p. 15)

Krugman parece desviar as motivações das crises – guerra e depressões – da dinâmica

própria do sistema capitalista, diferentemente de Stiglitz que atribui às “falhas essenciais

no sistema capitalista”, com isso, aproxima-se de Marx (1988) quando este analisa o papel

do crédito nos processos de reprodução capitalista:

Se o sistema de crédito aparece como a alavanca principal da superprodução e

da superespeculação no comércio é só porque o processo de reprodução, que é

elástico por sua natureza, é forçado aqui até seus limites extremos, e é forçado

precisamente porque grande parte do capital social é aplicada por nãoproprietários do mesmo, que procedem, por isso, de maneira bem diversa do

proprietário, que avalia receosamente os limites de seu capital privado, à medida

que ele mesmo funciona. Com isso ressalta apenas que a valorização do capital,

fundada no caráter antitético da produção capitalista, permite o desenvolvimento

real, livre, somente até certo ponto, portanto constitui na realidade um entrave e

limite imanentes à produção, que são rompidos pelo sistema de crédito de

maneira incessante. O sistema de crédito acelera, portanto, o desenvolvimento

material das forças produtivas e a formação do mercado mundial, os quais,

enquanto bases materiais da nova forma de produção, devem ser desenvolvidos

até certo nível como tarefa histórica do modo de produção capitalista. Ao

mesmo tempo, o crédito acelera as erupções violentas dessa contradição, as

crises. (p. 318)

A tese de Marx, acima exposta, reafirma-se na análise que faz Stiglitz (2010) dos fatores

que conduziram ao estouro da atual crise financeira:

A maior parte das grandes empresas não tem um proprietário único. Tem

múltiplos acionistas. Hoje, a principal distinção está em que os que são

proprietários em última análise (os ‘acionistas’) são, em alguns casos, cidadãos

que operam através de diferentes agências públicas e, em outros, cidadãos que

operam através de diversos intermediários financeiros, como fundos de pensão e

fundos mútuos, sobre os quais costumam ter pouco controle. Em ambos os

casos, ocorrem problemas significativos de ‘agenciamento’, que derivam da

separação entre a propriedade e o controle: os que tomam as decisões nem

sofrem as conseqüências dos erros nem colhem os proveitos do êxito. (p. 290291)

O processo de globalização, para Celso Furtado (1998), conformaria um cenário de

tensões socioeconômicas estruturais, em que se manifestam no aumento das taxas de juros

5

praticadas nos mercados financeiros, conseqüência inclusive da “inflação virtual da

economia norte-americana”, em virtude do longo declínio da taxa de poupança mais o

elevado déficit na conta corrente da balança de pagamentos. Diante também da intensa

demanda por capitais de investimento, advinda da região do Leste Europeu em processo

de reintegração ao mercado capitalista. Inclui-se nessas tensões estruturais, o processo de

integração dos mercados da Europa, o que fortaleceria a competitividade dos grandes

grupos econômicos da região, mas debilitaria os instrumentos de política macroeconômica

dessas nações, como os de política monetária e creditícia. É o que se pode inferir do que

ocorreu com o progressivo colapso econômico da Irlanda, Grécia, Itália, Espanha e

Portugal. Ao contrário do que vem ocorrendo com as opções de política econômica

anticíclica adotada pelos EUA como país autônomo e com moeda própria, com a grande

vantagem de ser o dólar a moeda de referência dos negócios internacionais.

Há consenso entre esses autores – Furtado (1998), Krugman (2009) e Stiglitz (2010) – de

que o enfraquecimento do poder político-econômico em que os Estado nacionais foram

circunscritos, pela onda ideológica neoliberal dos anos de 1980 e 1990, liderada pelo

lobby das empresas transnacionais e grandes grupos financeiros, sob a égide dos governos

dos EUA e da Inglaterra, está na base das causas que gestaram essa grande crise. A

reestruturação dos mercados, com a concepção neoliberal, ocorreu pela desregulamentação

financeira – a eliminação de regras de controle da circulação de capitais e de garantias

institucionais aos pequenos poupadores e investidores –, pela abertura comercial das

fronteiras nacionais com a desoneração da circulação de mercadorias, e pela livre

movimentação dos fatores de produção – principalmente pelo uso desregrado dos recursos

humanos, que beira o trabalho escravo, e dos recursos naturais, com a devastação

ambiental. (Gadelha: 1997)

Na questão da desregulamentação financeira, origem dessa grande crise nos EUA, há

diferença, entre Krugman e Stiglitz, na abordagem do problema da estrutura operacional

dos mercados financeiros e suas instituições. Para Krugman (2009), as instituições mais

precárias e desregradas, os fundos de investimento que constituíram o “sistema bancário

paralelo”, foram as responsáveis pelo calote de valores da massa de poupadores, que

criaram e negociaram “papéis derivativos tóxicos”, e conduziram à bancarrota o sistema

6

bancário americano e europeu, que fora reestruturado após o fim da Segunda Guerra

Mundial, e, por conseqüência, à uma brutal recessão o sistema produtivo internacional. No

entanto, para Stiglitz (2010), o sistema bancário paralelo teria sido originado sob os

auspícios do sistema bancário estruturado, portanto compartilhariam as responsabilidades

pelos negócios financeiros fraudulentos. E ambos os autores concordam em caracterizar o

FED (Banco Central do EUA) como inepto e submisso aos banqueiros de Wall Street,

nesse processo.

Opções de política econômica anticíclica

O desenvolvimento econômico foi um problema teórico e prático posto às nações

capitalistas da Europa e dos Estados Unidos, em virtude das crises estruturais nos marcos

da Primeira Guerra Mundial (1914-18), da Grande Depressão Econômica (1929-33) e da

Segunda Guerra Mundial (1939-45). Esses momentos históricos foram períodos de ruptura

dos ciclos da expansão econômica, no interior de cada nação e no conjunto do sistema,

forçando uma reorganização econômica dos Estados capitalistas.

A teoria de John Maynard Keynes (1983), exposta na sua obra clássica Teoria geral do

emprego, do juro e da moeda, tem notória importância dentre as teorias da Economia

Política por dois importantes aspectos: o primeiro, o autor faz a crítica ao liberalismo

clássico, ao apresentar novos postulados para a teoria econômica, criticando as teses

liberais que preconizavam a auto-regulação dos mercados, mesmo diante dos problemas a

serem enfrentados naqueles períodos de depressão. O segundo, o referencial analítico, em

que busca novas bases para a alocação dos fatores econômicos, que corresponde à

sustentação da organização da sociedade moderna. (Chaves: 1999)

Keynes (1983) extrai a natureza do efeito do tempo sobre as decisões dos agentes

econômicos pelas “influências do passado sobre o presente, do presente sobre o futuro e

do futuro virtual sobre o presente”. Essa tríplice conotação temporal impõe considerar a

incerteza e suas implicações junto às decisões que envolvem o cálculo capitalista, dada à

impossibilidade de se reduzir a incerteza quanto ao futuro a um mero cálculo de

probabilidades. Isto repercute nas decisões de produção e de geração de empregos e,

7

ainda, se aplica às decisões de investir. Como depende da probabilidade atribuída a um

possível erro de projeção, a maior fragilidade das expectativas de longo prazo em relação

às de curto prazo decorre tanto do horizonte de cálculo bem mais extenso, quanto da

existência de diversas alternativas para aplicação do capital; de maneira igual, com relação

ao risco maior que carregam as decisões de investir (principalmente quando se refere ao

capital fixo, que traduz um congelamento do capital pelo longo prazo), o mais racional

será operar uma capacidade produtiva já instalada.

Assim, Keynes (1983) investe contra a teoria do liberalismo econômico, que idealiza o

equilíbrio espontâneo entre oferta e demanda em mercados desregulados, postulado esse

que contradiz a realidade das crises históricas do mercado capitalista. Ao contrário, propõe

a tese da demanda efetiva, visando apresentar instrumentos teóricos para uma factível

análise da organização econômica e alocação dos fatores de produção. Segundo ele:

O volume de emprego é determinado pelo ponto de interseção da função da

demanda agregada e da função da oferta agregada, pois é neste ponto que as

expectativas de lucro dos empresários serão maximizadas. Chamaremos

demanda efetiva o valor de D (produto) no ponto de interseção da função da

demanda agregada com a da oferta agregada. (p. 30)

Para fundamentar essa razão econômica, Keynes (1983) afirma que se deve levar em conta

a observação do nível do emprego. Quando este aumentar, aumentará, também, a renda

real agregada. A psicologia da comunidade seria tal que, quando a renda real agregada

aumentar, o consumo agregado também aumentará, porém não nos mesmos patamares do

aumento da renda, porque uma parte será destinada à poupança.

Dessa maneira, para o estabelecimento de qualquer volume de emprego, deveria existir um

volume de investimento suficiente para absorver a demanda excedente da produção total

sobre o que a comunidade deseja consumir, quando o emprego se achar em um

determinado nível, tendo em vista o problema da inflação pelo excesso de demanda.

Portanto, se fosse possível medir a propensão a consumir e a taxa do novo investimento

haveria apenas um nível de emprego compatível com o equilíbrio entre oferta e demanda,

esse equilíbrio se daria em nível menor ou igual ao pleno emprego.

No período da grande depressão dos anos de 1930, de acordo com Krugman (2009), os

formuladores de política econômica não sabiam o que fazer, mas, atualmente, a maioria

8

concorda, dos neoliberais aos marxistas, que a “Grande Depressão foi provocada pelo

colapso da demanda efetiva e que o Federal Reserve deveria ter combatido a desaceleração

com grandes injeções de dinheiro.” (p. 21)

Stiglitz (2010), que segue também a tradição de Keynes, assevera que os “Governos têm

um papel a desempenhar, papel que não se limita apenas aos esforços para salvar a

economia quando o mercado fracassa, e a impor-lhe regulações” para evitar os desarranjos

econômicos que experimentamos recentemente. (p. 10-11)

A atual crise que assola os EUA e a Europa com o descontrole da dívida pública e do

balanço de pagamentos, o amplo desemprego e a recessão no sistema produtivo, são

condicionantes conhecidos das economias subdesenvolvidas. Furtado (1999) teorizou que

para atingir a reforma das estruturas econômicas, com a finalidade do desenvolvimento, o

Governo coordenaria uma estratégia com ações em três frentes: a) “reverter o processo de

concentração patrimonial e de renda”; b) investir robustamente na “promoção do bemestar da população”, que passa por educação, saúde e cultura; c) fortalecer o mercado

interno com uma política de investimentos, e controlar o fluxo do capital financeiro

globalizado, e priorizar na pauta de importação a atualização tecnológica do sistema

produtivo nacional. (p. 32-39)

Para o enfrentamento da crise, de acordo com Krugman (2009), deve-se levar em conta

que “Os formuladores de políticas em todo o mundo precisam fazer duas coisa: garantir o

fluxo de crédito e, mais uma vez, estimular os gastos.” (p. 194) Para o caso de tirar o

sistema produtivo da recessão e volta a crescer, o pressuposto é o de “Recorrer aos bons

estímulos fiscais, no velho estilo keynesiano.” Além disso, faz-se necessário executar um

plano que se concentre em “Sustentar e em expandir as despesas do governo – sustentar,

por meio de ajuda aos governos estaduais e locais, expandir, por meio de gastos” públicos

em infraestrutura urbana social e produtiva. (p. 197-198) E em conjunto com essas ações

no curto prazo, e preparando para o médio e longo prazo, reformular o sistema financeiro

com “Rigorosa regulamentação, com a proteção de forte rede de segurança.” (p. 199)

O mundo atual, segundo Stiglitz (2010), se vê diante de pelo menos seis desafios

econômicos cruciais. O problema mais drástico é o desequilíbrio entre a oferta e a

9

demanda no nível global. A capacidade produtiva do mundo está sendo subutilizada,

enquanto parte da população mundial enfrentam o subconsumo; a) Em grande medida os

recursos humanos estão subutilizados – como é o caso do “problema imediato dos 240

milhões de desempregados que a recessão espalhou pelo mundo”; b) A questão ambiental

tornou-se muito complexa com o problema da mudança climática. “Recursos ambientais

escassos são tratados como se fossem livremente disponíveis. Em conseqüência disso,

todos os preços estão distorcidos”; c) Outro desafio é o enfrentamento dos desequilíbrios

econômicos globais, porque “Uma parte do mundo vive bem além das suas posses; e a

outra parte produz bem além da sua capacidade de consumir.” Nessa crise aguçou-se a

demanda por empréstimos para financiar programas de recuperação dos mercados

nacionais, com isso, há a tendência de aumento significativo nas taxas de juros. Isso

forçará os Governos a aumentarem impostos ao mesmo tempo em que cortam gastos não

financeiros, o problema maior é a redução dos investimentos – o que leva a uma produção

menor no futuro. “Por outro lado, as taxas de juros mais altas ajudarão os países que têm

poupança alta”. d) O quarto desafio é o chamado “dilema manufatureiro”. A

industrialização das economias nacionais representou a marca desenvolvimento até

meados do século XX, o modo pelo qual os países subdesenvolvidos poderiam superar

atrasos em suas estruturas econômicas. “Os êxitos do aumento da produtividade

significaram que, mesmo que o setor continue crescendo, o emprego diminui – e esse

padrão deve permanecer.” e) “O quinto desafio é o da desigualdade. A globalização trouxe

efeitos complexos sobre a distribuição da renda e da riqueza em todo o mundo. A pobreza

extrema continua a ser um problema.” Esse quadro prolonga o problema da escassez da

demanda global agregada – “o dinheiro sai das mãos de quem os gasta para as de quem

tem mais do que precisa”. f) O sexto desafio é o de resolver o paradoxo da concentração

de renda crescente em relação à maior demanda de reservas monetárias principalmente por

parte dos países emergentes – desequilíbrio esse que pode “aumentar o problema da

insuficiência da demanda global agregada e enfraquecer a economia mundial”. (p. 277282)

10

Análise da política econômica anticíclica brasileira

O Plano Real, implantado a partir de 1994, inaugura com efetividade uma política

econômica anticíclica no panorama recente do Brasil. A década de 1980 havia sido

marcada por crises sucessivas, recessivas e inflacionárias. O enfrentamento desses

problemas econômicos fez com que o Governo da época adotasse um Plano definido por

uma reforma monetária, a adoção de metas de controle inflacionário, cambial e das contas

públicas, e também de uma reforma regulatória restritiva do mercado financeiro. Portanto,

a economia brasileira funcionou nesse período recente nos marcos de uma política

econômica de controle de uma demanda efetiva abaixo do pleno emprego (Keynes: 1983),

bem como do crescimento acelerado das economias emergentes da China e Índia.

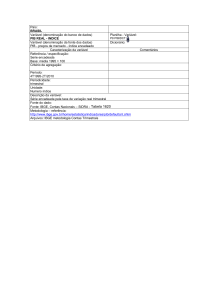

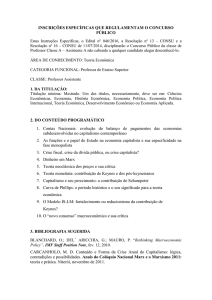

Os reflexos da crise econômico-financeira global aparecem precisamente, conforme o

Quadro: Indicadores macroeconômicos brasileiros, apresentado a seguir, nos resultados

dos indicadores dos anos de 2008-2009, período que é o epicentro da crise detonada no

mercado dos EUA, e que se difunde pelo mundo, em uma segunda fase, aos países

desenvolvidos da Europa – Inglaterra, França, Itália –, e em sua terceira fase, aos países

periféricos da mesma Europa – Irlanda, Grécia, Espanha e Portugal, e segundo, Krugman

(2009), em sua quarta fase, aos países emergentes principalmente da América Latina e

Ásia. No caso do Brasil, a teia do mercado de capitalismo global (Furtado: 1998)

incorporou de fato a economia brasileira em seu ambiente de crise financeira e recessiva.

O índice de negócios da Bolsa de Valores de São Paulo (Ibovespa) tem uma queda

profunda no ano de 2008. A variação do PIB se torna negativa em 2009, já como um

quadro recessivo, o valor per capta cai também nesse ano. A variação da Formação Bruta

de Capita torna-se acentuadamente negativa em 2009, isso correspondendo a uma queda

na Taxa de Investimento. E a participação no PIB da Balança Comercial também cai em

2009.

11

Quadro: Indicadores macroeconômicos brasileiros

Variáveis

Ibovespa (média anual %)

PIB (Ibge, ∆ % anual real)

PIB per capta (Ipea, R$ mil)

Desemprego (Ibge/Pme, dez.%)

Consumo final (Ibge, % PIB)

Formação bruta de capital (Ibge, ∆ %)

Taxa de investimento (Ibge, % PIB)

Exportação (IBGE, % PIB)

Importação (IBGE, % PIB)

Taxa de juros (Bacen/Selic, % a.a.)

Inflação (IPCA/Ibge %)

Dívida total líquida – Setor público

(Bacen, % PIB)

Fonte: Elaboração do autor deste artigo.

2005

2006

2007

2008

2009

2010

2011

27,7

3,2

16,54

8,3

80,19

-10,48

15,94

15,13

11,52

18,05

5,69

48,4

32,9

4,0

16,99

8,4

80,34

1,52

16,43

14,37

11,47

13,19

3,14

47,3

43,6

6,1

17,82

7,4

80,15

7,88

17,44

13,36

11,84

11,18

4,46

45,5

-41,2

5,2

18,55

6,8

79,12

8,78

19,11

13,66

13,47

13,66

5,9

38,5

82,7

-0,3

18,31

6,8

83,55

-25,41

16,91

11,12

11,18

8,65

4,31

42,1

1,0

7,5

19,51

5,3

81,74

31,40

18,44

11,15

12,15

10,66

5,91

39,2

-18,1

2,7

4,7

11,62

6,5

36,5

Segundo o IBGE (2011), a variação do PIB já desacelera o crescimento de 2007 para

2008, e torna-se negativo em 2009. Essa desaceleração não se deu de maneira uniforme

entre os setores da atividade econômica. Na Indústria, caiu o nível dos estoques, bem

como o volume na formação bruta de capital fixo, juntos compõem a formação bruta de

capital, que caiu fortemente em 2009. O grupo Serviços cresceu, neste as atividades de

Intermediação financeira cresceram 7,8%, favorecido também pela manutenção das

despesas de consumo final das famílias. O setor da Agropecuária registrou queda em

volume. Com a adoção de uma política econômica anticíclica, o Governo incentiva os

investimentos produtivos e gastos com consumo, com uma política creditícia

expansionista e de desoneração fiscal da produção – nesse sentido, aproxima-se das

formulações anti-crise de Krugman (2009) e Stiglitz (2010) –, resultado, o PIB recupera-se

em 2010, com o crescimento de 7,5%, e mantém-se positivo em 2011 com 2,7%.

No início de 2009, de acordo como o IBGE (2011), o Governo reduziu as alíquotas de IPI

de insumos da construção. O volume de crédito destinado à habitação aumentou em 42%,

com o valor acumulado em R$ 72,5 bilhões. Essas medidas contribuíram para o

desempenho da atividade fazendo com que o valor nominal da produção (formal e

informal) se expandisse 17,4% em relação a 2008. O emprego manteve-se estável em

torno de 6,9 milhões de postos de trabalho no segmento da construção civil, que é uma

área estratégica para manter aquecido o mercado interno.

12

O desequilíbrio da Balança Comercial, problema estrutural segundo Furtado (1999) para

países emergentes, ressurge com essa crise recessiva global. A queda na demanda externa

prejudicou fortemente o desempenho da Indústria a partir de 2008. Os dados do IBGE

(2011) revelam que o volume das exportações de produtos industriais caiu 12,2% em

2009, no caso de máquinas e equipamentos -38,1%, aeronaves -24,8%, ferro gusa e ferroligas -43,1%, minério de ferro -12,6%, e de automóveis -38,1%, contudo, no caso de

automóveis, houve uma compensação com o aumento da demanda interna impulsionada

pela redução do IPI e aumento do crédito.

As medidas ortodoxas de reforma monetária do Plano Real, com vistas às metas

inflacionárias e controle da variação cambial, fizeram com que o regime creditício ficasse

sob estreita margem expansionista por meio de elevadas taxas de juros, com isso, tornando

atrativo o mercado financeiro brasileiro aos investidores do capital financeiro global,

assim assegurando uma relativa vantagem comparativa dinâmica ao mercado de capitais

no Brasil (Furtado: 1998; Krugman: 2009). De acordo com o IBGE (2011), mantém-se o

crescimento do segmento de Intermediação Financeira e de Seguros. Com o estouro da

bolha especulativa financeira nos EUA, em 2008, o Governo brasileiro intervém no

mercado financeiro por meio de medidas anticíclicas (Krugman: 2009; Stiglitz: 2010), :

ampliou o volume total das linhas de crédito em 2009, que representou um aumento de

15,2% sobre 2008, operou desonerações fiscais, que assegurou a estabilidade na geração

de emprego e o crescimento da massa salarial. Disponibilizou recursos para projetos

habitacionais, de infraestrutura e de capital de giro – no caso de pessoas jurídicas –, e

crédito consignado em folha de pagamento, aquisição de automóveis e de habitações – no

caso de pessoas físicas.

O consumo, que é um fator destacado por Krugman (2009) para ser bem ativado a fim de

obter uma demanda agregada necessária para que a economia não aprofunde a recessão e,

ao contrário, retorne ao crescimento da produção e do emprego, em 2008 representou

79,1% do PIB, ganhou participação, passando a 83,5% do PIB em 2009, e 81,7% em

2010. Segundo o IBGE (2011), a despesa com o consumo final das famílias e da

administração pública foram os principais responsáveis por essa recuperação.

13

Considerações finais

A análise, promovida neste artigo, da política econômica brasileira, diante da atual crise

financeiro-recessiva globalizada, amparou-se em fundamentos da teoria da crítica da

Economia Política, tendo como referenciais textos de Marx (1988), Keynes (1983),

Furtado (1998, 1999), Krugman (2009) e Stiglitz (2010), e em seus resultados indica a

afirmação de teses apresentadas por esses autores, como segue: a) Que a dinâmica

desregulada do sistema de crédito e mercado financeiro agravam as contradições do

capitalismo até a crises estruturais recessivas, como a que vivenciamos: b) Reafirma a

condição efetivamente globalizada do mercado capitalista, a exemplo da rápida difusão da

crise financeira gerada nos EUA; c) Confirma a necessária ação econômica do Governo

para assegurar a estabilidade da dinâmica da reprodução econômica, e a busca dos

objetivos do bem-estar da sociedade, com a regulação e ajustes dos mercados nacionais, e

a adoção de uma política econômica desenvolvimentista; d) Que a política econômica

brasileira adotada diante da crise atuou nos marcos da Economia Política keynesiana, com

a intervenção anticíclica do Governo na economia, embora tímida na expansão do

consumo das famílias e do investimento em infraestrutura social e produtiva, em virtude

da prática das elevadas taxas de juros, que agrava o endividamento público e privado e,

com isso, transferindo parte considerável da renda nacional à elite de investidores do

mercado financeiro globalizado. Esses são fatores a serem investigados para os limites da

atual política econômica brasileira.

Referências

CHAVES, W. R. A. (1999). Subdesenvolvimento na América Latina: atualidade dos

fundamentos do pensamento econômico das décadas de 1950-1960. Dissertação

de mestrado. São Paulo: PUC – Pontifícia Universidade Católica.

FURTADO, C. (1998). O capitalismo global. São Paulo: Paz e Terra.

FURTADO, C. (1999). O longo amanhecer – reflexões sobre a formação do Brasil. São

Paulo: Paz e Terra.

14

GADELHA, R. M. A. F. (1997). Globalização, metropolização e políticas neoliberais.

São Paulo: EDUC.

IBGE – Instituto Brasileiro de Geografia e Estatística. (2011). Análise dos principais

resultados das contas nacionais. Rio de Janeiro: IBGE.

KEYNES, J. M. (1983). A teoria geral do emprego, do juro e da moeda. São Paulo: Abril

Cultural, cap. 6 e 7.

KRUGMAN, P. (2009). A crise de 2008 e a economia da depressão. Rio de Janeiro:

Elsevier.

MARX, K. (1988). O capital – crítica da economia política. Vol. IV. Livro 3º. São Paulo:

Nova Cultural.

STIGLITZ, J. E. (2010). O mundo em queda livre: os Estados Unidos, o mercado livre e o

naufrágio da economia mundial. São Paulo: Companhia das Letras.