ANO 3 – NÚMERO 19 – AGOSTO DE 2013 • PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

1 - CONSIDERAÇÕES INICIAIS

As estratégias econômicas conjunturais adotadas pelo governo revelam dois pontos

importantes no gerenciamento econômico do país: primeiro elas mostram a permanente

necessidade das avaliações dos custos e benefícios das medidas adotadas. Como exemplo, com a

elevação dos juros torna-se necessário ponderar os efeitos “positivos” que podem provocar no

controle da inflação com os custos de tornar os investimentos produtivos menos atrativos.

Segundo, elas também revelam, com o tempo, os efeitos positivos causados por decisões tomadas

ou não tomadas no passado.

O governo brasileiro vive esse dilema. Com a trajetória crescente da inflação no meio do

semestre passado o governo teve que tomar uma série de medidas para controlar a elevação dos

preços. Para tanto, depois de um congelamento de quase quatro meses, ele iniciou um processo

de elevação da taxa básica de juros (SELIC) como uma das alternativas para controlar a demanda,

visando diminuir a inflação.

Os números mostram que tal política associada a outros eventos sociais marcantes no mês

de junho, como as manifestações populares, conseguiu impor a trajetória decrescente da inflação,

tornando-a praticamente zero em julho.

Por outro lado, enquanto constata-se tal comportamento, surge a “inesperada” elevação

do dólar que atua no sentido oposto, elevando os custos básicos do setor produtivo importador de

bens e serviços que compõem sua cadeia produtiva. Nessa Carta avaliamos estes dois aspectos

importantes da conjuntura econômica, mostrando que a questão cambial reflete mudanças

importantes da economia brasileira e internacional e pode ter impactos importantes na inflação e

na possível retomada do crescimento econômico neste ano.

2 – ALIMENTOS E MANIFESTAÇÕES SEGURAM INFLAÇÃO EM JULHO

Prof. Flávio Riani

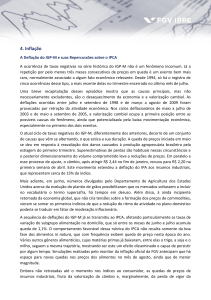

O IPCA de julho de 2013, gráfico 1,

praticamente zerou a inflação no mês

comparativamente ao mês anterior. A taxa de 0,03% ficou bem abaixo dos 0,26% apurado em

junho, e tornou-se o mais baixo resultado desde julho de 2010 quando atingiu 0,01%

Com isso, considerando os 12 meses, o acumulado de 6,27% ficou abaixo do teto máximo

de 6,4% projetado pelo governo para 2013.

– EXPEDIENTE –

Pontifícia Universidade Católica de Minas Gerais: Grão-Chanceler – Dom Walmor Oliveira de Azevedo | Reitor – Professor Dom

Joaquim Giovani Mol Guimarães | Vice-Reitora – Professora Patrícia Bernardes | Assessor Especial da Reitoria – Professor José Tarcísio

Amorim | Chefe de Gabinete do Reitor – Professor Paulo Roberto Souza | Chefia do Departamento de Economia – Professora Ana Maria

Botelho | Coordenação do Curso de Ciências Econômicas – Professora Ana Maria Botelho | Coordenação Geral – Professor Flávio Riani e

Professor Ricardo F. Rabelo

Instituto de Ciências Econômicas e Gerenciais: Prédio 14, sala 103 | Avenida Dom José Gaspar, 500 | Bairro Coração Eucarístico

CEP: 30535-901 | Tel: 3319.4309 | www.pucminas.br/iceg/conjuntura | [email protected]

Gráfico 1 - Brasil IPCA mensal

abril/2011 a jul/2013

1

0,86

0,9

0,8

0,79

0,77

0,59

0,64

0,7

0,53

0,6

0,47

0,5

0,52 0,5

0,45

0,43

0,6

0,55

0,47

0,43

0,37

0,4

0,6

0,57

0,56

0,37

0,36

0,41

0,3

0,15

0,2

0,26

0,16

0,21

0,1

0,03

0,08

Dados do gráfico 1 mostram que o IPCA de 0,03% é o mais baixo do período

destacado e deu continuidade a trajetória decrescente da inflação observada a partir de

fevereiro de 2013.

Diferentemente do que ocorreu no início do ano, o segmento alimentos e bebidas

deu uma trégua na pressão inflacionária, apurando-se uma deflação no mês de julho

quando apresentou variação de -0,33%.

De forma direta as manifestações populares por redução das tarifas dos ônibus

urbanos também contribuíram para o controle da inflação uma vez que o segmento

transporte foi o que apresentou maior queda de preços em julho (-0,66%)

comparativamente a junho.

Conforme mostra o gráfico 2, além dos Alimentos e Bebidas e Transportes os setor

de Vestuário, com queda de -0,39% foi também outro segmento que contribuiu para a

queda da taxa inflacionária em julho.

– 2 –

jul/13

jun/13

abr/13

mai/13

mar/13

jan/13

fev/13

dez/12

nov/12

out/12

set/12

ago/12

jul/12

jun/12

mai/12

abr/12

fev/12

mar/12

jan/12

dez/11

nov/11

out/11

set/11

ago/11

jul/11

jun/11

mai/11

abr/11

0

Gráfico 2 - Brasil IPCA por grupos

julho-2013

Alim. e Bebidas

1,13

Vestuário

-0,66

IPCA

Saúde e C.Pessoais

Habitação

Art.Residência

Comunicação

0,03

Transportes

-0,39

Desp.Pessoais

-0,33

Educação

-1,00

-0,50

-

0,50

1,00

1,50

Em termos regionais, observa-se que houve uma variação muito grande nas taxas

de inflação. O gráfico 3 mostra, por exemplo, que enquanto em Recife ela foi

praticamente zero, em Curitiba ela alcançou 0,48% e em quatro outras capitais ela foi

negativa, com destaque para o Rio de Janeiro.

Gráfico 3 - Brasil - IPCA por Regiões

Julho-2013

0,60

0,50

0,48

0,40

0,30

0,20

0,10

0,03

0,00

-0,10

-0,20

-0,30

Fonte: IBGE

O setor de Bebidas e Alimentação se tornou uma das principais causas da elevação da

inflação no início do ano. A queda de -0,33% em julho explica o movimento observado

também nos valores da cesta básica em todo o país. Entre julho e junho, a tabela 1

mostra que a cesta básica média no Brasil diminuiu de R$ 298,47 para R$ 285,09, com

queda de 4,48%.

– 3 –

Outro dado importante foi o fato de ter havido queda no valor da cesta básica em

todas as regiões pesquisadas pelo DIEESE.

Tabela 1

Cesta Básica - Variações nos Preços

Principais Capitais - junho e julho de 2013

Capitais

Valor

Valor

Junho

Julho

Aracajú

248,07

239,36

Belém

309,01

299,07

Belo Horizonte

308,48

293,48

Brasília

312,09

284,45

Campo Grande

275,91

264,87

Curitiba

294,50

279,66

Florianópolis

307,44

284,03

Fortaleza

292,86

275,27

Goiânia

285,47

269,34

João Pessoa

285,47

275,54

Manaus

316,29

310,52

Natal

284,69

271,61

Porto Alegre

329,16

305,91

Recife

296,67

279,98

Rio de Janeiro

310,00

300,71

Salvador

260,20

259,73

São Paulo

340,46

327,44

Vitória

315,63

310,73

Média

298,47

285,09

Fonte: DIEESE

-

Variação

Mensal

3,51

3,22

4,86

8,86

4,00

5,04

7,61

6,01

7,00

3,48

1,82

4,59

7,06

5,63

3,00

0,18

3,82

1,55

4,48

No mês de julho, conforme grárico 4, observa-se também uma variação de 37% entre o

valor da maior cesta básica (São Paulo – R$ 327,44 ) e o da menor ( Aracajú - R$ 239,36 ).

Gráfico 4 - Valores da Cesta Básica

Principais Capitais - julho 2013 Julho

Média

São Paulo

Manaus

Porto Alegre

Rio de Janeiro

Belém

Brasília

Belo Horizonte

Florianópolis

Recife

Curitiba

João Pessoa

Fortaleza

Natal

Goiânia

Salvador

Campo Grande

Aracajú

Vitória

327,44

285,09

350,00

300,00

239,36

250,00

200,00

150,00

100,00

50,00

-

Por fim vale novamente destacar no gráfico 5 a queda no valor da cesta básica observada

em todas as regiões pesquisadas, com destaque para Brasília cuja variação alcançou 8,86%.

– 4 –

Gráfico 5 - Taxas de Quedas nas Cestas Básicas

Principais Capitais Julho/Junho-2013

10,00

9,00

8,00

7,00

6,00

5,00

4,00

3,00

2,00

1,00

-

8,86

4,48

0,18

3- Desvalorização Do Real : A Economia Brasileira na Encruzilhada

Prof. Ricardo F. Rabelo

O mês de agosto tem mostrado uma a aceleração muito intensa do processo de

desvalorização do real, mesmo em relação ao já vem acontecendo neste ano. No mês a

desvalorização foi de 4,89% (até o dia 16) e, no ano, de 17,09%. Este fenômeno vem

ocorrendo desde o final de 2011, quando o Governo optou por uma política cambial que

priorizasse a competitividade da produção industrial brasileira externa e internamente,

sem abandonar totalmente a manutenção de certa valorização da moeda para contribuir

na política de metas de inflação. Naquele momento um expressivo fluxo de recursos

externos provocava uma tendência à valorização do real, e o governo optou por adotar

uma política de controle de capitais baseada na aplicação de alíquotas de IOF sobre os

derivativos cambiais, visando atenuar o impacto de operações de “arbitragem” que

explorassem o grande diferencial entre taxas locais e internacionais de juros.

Inicialmente o efeito destas medidas foi inócuo, mas gradativamente a taxa de

câmbio começou a se mover dos 1,70 reais por dólar para 1,90 a 2,10, valores que foram

posteriormente considerados piso e teto de uma possível nova política de bandas

cambiais.

O processo de desvalorização foi possível pela atuação de vários fatores,

combinando a política cambial com a queda da taxa básica de juros, internamente e

externamente a crise européia que implicou na redução dos saldos na Balança comercial e

na redução da entrada de capital externo.

Neste ano, a política monetária voltou a se direcionar para a contenção da

inflação, tendo iniciado um processo de majoração da taxa básica de juros, dos 7,5% do

– 5 –

início do ano para os 8,5% até agosto , tendo o Banco Central sinalizado com um viés de

alta até o final do ano. Já a Balança Comercial apresentou um expressivo déficit de US$

4,98 bilhões de janeiro a julho deste ano, o que significa uma deficiência de entrada de

recursos externos na economia pelo canal comercial.

Gráfico 6

Taxas de Câmbio Real/ US Dólar

Março -Agosto de 2013(*)

2,5

2

R$/ 1 dólar

1,5

1

0,5

0

01/03/2013

01/04/2013

01/05/2013

01/06/2013

Meses

(*) Até 26/08/2013

01/07/2013

01/08/2013

Fonte: Banco Central

No período de janeiro a julho deste ano, as exportações registraram US$ 135,23

bilhões, com média diária de US$ 926 milhões e queda de 4,4% frente a igual período do

ano passado, sendo que as importações foram de US$ 140,21 bilhões – com média de

US$ 960 milhões por dia útil e alta de 3,4% sobre igual período de 2012.Em julho, houve

um resultado negativo de US$ 1,89 bilhão na balança comercial brasileira.

A aceleração da desvalorização do real no mês de agosto pode ser parcialmente

explicada pelo fluxo de recursos estrangeiros que entra ou deixa a economia. Na primeira

quinzena de Agosto, constatou-se saída líquida de divisas no valor de 279 milhões da

economia brasileira. A redução da saída de divisas está se dando principalmente pelo

canal comercial.Anteriormente, tivemos em junho uma evasão de US$ 2,6 bilhões e no

mês seguinte mais US$ 1,44 bilhão saíram do país.

Considerando o valor acumulado deste ano, até dia 16 de agosto, tivemos o

ingresso de US$ 7,8 bilhões, valor que significa uma redução de 65% em relação ao

mesmo período do ano passado – que registrou o expressivo montante de US$ 22,7

bilhões.

Essa debilidade do fluxo de recursos externos, em dólar, no ano corrente pode

acarretar problemas de financiamento das contas externas. Considerando como ponto de

– 6 –

partida o ano de 2005, em apenas um ano tivemos fluxo externo negativo, em 2008, com

a evasão de US$ 983 milhões do país. Em 2009, 2010, 2011 e 2012, houve entrada líquida

de recursos de, respectivamente, US$ 28,7 bilhões, US$ 24,3 bilhões, US$ 65 bilhões e US$

16,7 bilhões.

Esse recuo na entrada de recursos externos no país registrado até a 1ª. Quinzena

do mês pode ser uma das explicações para a desvalorização do real, mas não sua

volatilidade no período seguinte, já que o volume da saída de recursos é menor que nos

meses anteriores. A evolução de patamar da taxa de câmbio de R$ 2,30 para R$ 2,40

mostra que há um movimento especulativo importante , ocasionado pela mudança de

política monetária anunciada pelo FED e confirmada pela última ata do dia 15/8.

3 - 1 - A Intervenção do Bacen

Para impedir que esta ação especulativa tenha continuidade, o Bacen utilizou-se

dos instrumentos de intervenção no câmbio, realizando leilões de swap para rolagem e

novos contratos e leilão de linha, com a venda de dólares com compromisso de recompra,

envolvendo, ao todo, quase US$ 6 bilhões em recursos. Posteriormente o Bacen realizou

um leilão de rolagem de contrato de swap cambial tradicional, equivalente à venda de

dólares no futuro. A autoridade monetária estendeu o vencimento de 20 mil contratos

que vencem no início setembro para 1º de abril de 2014. O Bacen ainda não efetuou

venda no mercado spot, talvez porque entenda que o mercado do dólar poderá voltar a

um patamar de R$ 2,30/1 US$ sem que haja necessidade de queimar reservas

internacionais no mercado à vista.

Optando por uma intervenção no mercado mais incisiva, mas ainda não eficiente,

em 22/08 o Bacen divulgou um plano de oferecer diariamente (com exceção das sextafeiras) um swap cambial tradicional de US$ 500 milhões, que equivale à venda no

mercado futuro – e, semanalmente, um leilão de linha , ou seja , a venda de dólares com

compromisso de recompra, de até US$ 1 bilhão. Com essa ação o Bacen espera eliminar o

componente especulativo que resultou em uma elevação de patamar da taxa de câmbio

em agosto.

A questão que se coloca é até que ponto pode dar resultado este tipo de

intervenção, pois com a evolução negativa do setor externo da economia e a possível

concretização de mudanças importantes na política monetária do Banco Central

americano a desvalorização do real será resultante de fatores concretos e não apenas da

especulação no mercado financeiro.

– 7 –