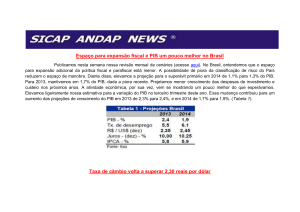

O banqueiro central do mundo

O Federal Reserve (Fed, banco central dos Estados Unidos) vem se mostrando muito satisfeito

com sua política monetária. Desde meados de 2007, no entanto, sua política não vem sendo

expansionista o suficiente. A política com mais chances de ser bem-sucedida neste momento

seria análoga à adotada pelo Fed em 1979 e 1933, pela Grã-Bretanha em 1931 e por Shinzo Abe,

atualmente.

Aqueles de nós receosos que a abordagem do Fed tenha aprofundado grandemente os

problemas econômicos dos EUA e esteja transformando o desemprego cíclico do país em uma

falta de emprego estrutural e permanente perderam a discussão doméstica sobre política

monetária. Há outra discussão, no entanto, a ser levada em conta. O Fed não é apenas o banco

central dos EUA, é o banco central do mundo.

O atual regime de câmbio dos EUA é de taxas variáveis -ou pelo menos de taxas que podem

variar. Nos anos 50 e 60, economistas como Milton Friedman presumiam que um regime

mundial com taxas de câmbio flutuantes teria moedas com variações suaves e graduais, de

acordo com as diferenças na inflação e índices de crescimento da produtividade da economia.

Nos anos 70, o economista Rudi Dornbusch1 (e a realidade) nos ensinou o que havia de errado:

um regime de taxas variáveis capitaliza na taxa de câmbio atual as diferenças futuras esperadas

nas taxas de juros nominais menos as taxas de inflação. Um país que muda sua política

monetária em relação à dos EUA, muda sua taxa de câmbio atual em grande medida; e no

mundo altamente globalizado de hoje, isso significa dessarranjar substancialmente seus setores

de exportação e importação. Como nenhum governo quer fazer isso, quase todos os governos

atualmente seguem os EUA ao determinar suas políticas monetárias, divergindo apenas de

forma cautelosa e temporária.

Os EUA, portanto, não são apenas mais uma economia em um mundo de economias que seguem

suas próprias políticas monetárias sob regimes de taxas de câmbio variáveis. Os EUA são uma

hegemonia mundial: o banco central do mundo, com responsabilidade não apenas de assegurar

a estabilidade financeira e de estabilizar a produção, emprego e inflação nos EUA, mas também

de administrar a economia do mundo em sua totalidade.

Uma área de preocupação é a saúde e a estabilidade do crescimento nos países emergentes, à

medida que tentam aproveitar os fluxos de entrada de capital; satisfazer as demandas do

Atlântico Norte para abrir seus mercados financeiros; e administrar a instabilidade resultante

criada pelo "dinheiro quente" especulativo, pelas operações de carregamento, pela exuberância

irracional e pelos excessos. Os presidentes dos bancos centrais de países emergentes temem

que os EUA alternem políticas expansionistas, que alimentam imensos fluxos de dinheiro

especulativo e uma espiral inflacionária doméstica, e fortes apertos, que sufocam o crédito e

causam recessões domésticas.

A criação do euro sem uma união fiscal apropriada fez com que as transferências das regiões

com superávit para as de déficit não eliminassem ou nem mesmo amortecessem os

desequilíbrios de demanda. O fato de a região do euro carecer da flexibilidade no mercado

trabalhista necessária para torná-la uma área cambial ideal fez com que os ajustes via realocação

regional da atividade econômica fossem indiferentes, ao mesmo tempo em que a perda do

controle da política monetária por seus países-membros descartou um ajuste via depreciação

nominal.

Além disso, a Europa carece das instituições de governança necessárias para escolher o caminho

mais fácil para administrar o reequilíbrio econômico: inflação moderada no Norte, em vez de

uma deflação opressiva e falências universais no Sul. A arquitetura institucional da União

Europeia amplifica a voz dos interesses que pressionam pelas políticas que agora colocaram a

Europa no caminho deflacionário, praticamente garantindo, portanto, décadas perdidas

durante as quais a UE não terá crescimento nem prosperidade.

Temos um exemplo do início do século XX sobre as consequências políticas de um período de

estagnação e depressão econômica como esse. A reação ao que Karl Marx chamou de

"cretinismo parlamentar"2 é a ascensão de movimentos que buscam, em vez disso, um líder

determinado - alguém que diga às pessoas o que fazer. Tais líderes logo aprendem que suas

soluções não são melhores do que as dos demais e decidem que a melhor forma de se manter

no poder é atribuir todos os problemas aos estrangeiros. Portanto, exaltam a "nação" e

direcionam o foco de suas políticas a bate-bocas de soma zero com outros países e em

transformar em bodes expiatórios os desprezíveis "forasteiros" que vivem em suas fronteiras.

Isso não é de interesse da Europa. Também não é de interesse dos EUA ter de lidar com uma

Europa como essa. Uma Europa democrática, próspera e estável implica um mundo melhor e

mais seguro para os EUA.

É aqui que entra o Fed. Ao mudar seu regime de política monetária adotando uma meta de

inflação anual de 4% - ou um crescimento do Produto Interno Bruto (PIB) nominal anual de 6%

- os EUA vão desencadear um rápido rebalanceamento na região do euro. Em vez de ver a

valorização de 30% no euro que se seguiria à atual política monetária do BCE, os exportadores

alemães iriam exigir medidas para impedir a "desvalorização competitiva" dos EUA, conseguindo

enfim uma inflação moderada na Europa, em vez da atual depressão opressora no sul.

Um mundo no qual os EUA têm um histórico comprovado de honrar a confiança necessária para

desempenhar o papel de hegemonia econômica mundial é um mundo muito melhor do que um

mundo em que não se confie nos EUA. Em termos simples, os EUA precisam administrar a

economia mundial em nome do bem coletivo comum ou, de outra forma, confrontar-se contra

um mundo no qual a administração macroeconômica mundial resultará de disputas políticas

nacionais contraproducentes.

A segurança política de longo e médio prazo dos EUA e, sim, também seus interesses

econômicos, exigem que o Fed reconheça que sua missão política não é ter um foco estreito, de

tentar alcançar e manter o equilíbrio interno. Em vez disso, é aceitar e cumprir seu papel como

banco central mundial, equilibrando a demanda agregada e a oferta potencial da economia

mundial como um todo.

1- www.bit.ly/1lApeMI

2 -www.bit.ly/1iXeJZq

J. Bradford DeLong - Ex - subsecretário-adjunto do Tesouro dos EUA, professor de economia da

University of California, em Berkeley e pesquisador associado do Gabinete Nacional de Análises

Econômicas dos EUA. Copyright: Project Syndicate, 2014. Artigo publicado no jornal Valor

Econômico em 03.07.14.