Análise Setorial

Fabricação de artefatos de borracha

Reforma de pneumáticos usados

Abril de 2015

Sumário

1.

Perspectivas do Cenário Econômico em 2015 ............................................................................................ 3

2.

Balança Comercial de Março de 2015 ......................................................................................................... 5

3.

Produtividade Física do Trabalho na Indústria de Transformação em Fevereiro de 2015 ......................... 7

BRASIL .............................................................................................................................................................. 7

ESTADO DE SÃO PAULO ................................................................................................................................. 12

4.

Empregos e Salários nos Setores CNAE do Sindicato ................................................................................ 15

SINDIBOR - SINDICATO DA INDÚSTRIA DE ARTEFATOS DE BORRACHA NO ESTADO DE SÃO PAULO ........... 15

4.1.

Setores CNAE nos Sindicatos ......................................................................................................... 15

4.2.

Evolução da Ocupação................................................................................................................... 15

4.3.

Evolução Real dos Salários............................................................................................................. 17

2

1. Perspectivas do Cenário Econômico em 2015

A deterioração dos principais indicadores econômicos e o ambiente repleto de incertezas deverão levar a

uma significativa contração do PIB em 2015, com destaque às quedas dos investimentos e da indústria de

transformação.

As medidas de ajuste econômico apresentadas recentemente pelo Governo, com o intuito de reequilibrar as

contas públicas e realinhar os chamados preços administrados exercerão impactos contracionistas sobre a

atividade no curto prazo. A propósito, vale lembrar que o resultado primário consolidado do setor público

encerrou 2014 com um déficit de 0,6% do PIB. Para 2015, a meta oficial de superávit primário corresponde a

1,2% do PIB, que para ser alcançada requer um enorme esforço fiscal, da ordem de 1,8% do PIB.

Diante do forte aumento da inflação efetiva e esperada, com destaque à substancial elevação dos preços

administrados (expectativa do mercado de alta de 13,0% em 2015), o Banco Central vem adotando um

aperto monetário de maior magnitude em relação à perspectiva no final de 2014.

Além das políticas fiscal e monetária mais apertadas, alguns choques negativos foram incorporados ao

cenário já adverso da economia doméstica. Dentre eles, destaca-se a crise da Petrobrás, cujos investimentos

têm importante participação no total do investimento nacional, respondendo por aproximadamente 10% da

Formação Bruta de Capital Fixo (FBCF). Em 2015, as inversões da estatal deverão registrar forte queda de

30% em relação ao ano anterior, levando a um impacto negativo de 0,9 p.p sobre o PIB brasileiro, segundo

estimativas do Depecon/Fiesp.

Devido ao ambiente bastante incerto e de piora dos fundamentos econômicos, a confiança do empresário e

do consumidor vem mostrando expressiva deterioração nos últimos meses, reforçando o nosso prognóstico

de que o ano de 2015 será muito difícil para a economia brasileira1, principalmente para a indústria de

transformação e para os investimentos.

Especificamente para o PIB da indústria de transformação, projetamos uma queda de 4,9% este ano. A

despeito da significativa desvalorização do Real frente ao Dólar, que traz ganhos de competitividade para a

indústria nacional, a combinação de diversos fatores negativos prejudicará a retomada do setor. Entre os

principais vetores adversos, destacamos: a retirada de alguns mecanismos importantes como o Reintegra e a

1

Considerando o índice de confiança do empresário industrial da FGV, o resultado de março de 2015 registrou o pior

nível desde de fevereiro de 2009, no auge da crise global. No mesmo sentido, o índice de confiança do consumidor

(FGV) atingiu em março o menor nível da série histórica.

3

Desoneração da Folha de Pagamento; a elevação da tarifa de energia elétrica; o aumento da taxa de juros; a

desaceleração do consumo doméstico; o recuo da confiança industrial; a continuidade da crise econômica da

Argentina; e a crise da Petrobrás, grande demandante de diversas cadeias industriais.

Em suma, considerando a piora substancial dos fundamentos econômicos, tais como menor renda disponível

e elevação da taxa de juros, além da ocorrência de choques negativos, com destaque para a crise na

Petrobrás, acreditamos que o PIB brasileiro sofrerá recuo em torno de 1,5% em 2015.

Efetivo

Setor Externo

Ótica da

Demanda

Ótica da Oferta

INDICADORES

Crescimento do PIB (% )

PIB Indústria (% )

Extrativa Mineral (%)

Transformação (%)

2008 2009

5.0

3.9

4.0

-0.2

-4.8

-2.3

2010

2015

3.9

4.1

3.3

1.8

0.1

-0.8

2.7

1.8

-2.5

0.1

-1.2

8.7

-1.7

-4.5

-5.1

3.8

-9.4

9.5

2.2

-0.9

2.0

-3.8

-4.9

4.8

7.5

13.1

8.3

2.8

4.7

-2.6

-4.4

2.6

0.1

6.5

5.6

0.4

0.4

-2.6

-1.6

5.5

4.8

6.4

2.1

12.7

0.4

17.0

-3.8

1.9

4.2

2.9

-1.9

-9.2

-7.6

6.8

5.8

6.4

3.9

17.8

11.7

33.6

5.6

3.4

4.8

2.2

6.6

4.8

9.4

-2.5

2.4

3.9

3.2

-0.6

0.5

0.7

7.9

2.5

2.9

2.2

6.1

2.1

7.6

0.4

0.7

0.9

1.3

-4.4

-1.1

-1.0

0.8

-0.5

0.2

1.2

-8.4

-1.5

-4.5

Exportações (US$ bilhões)

Importações (US$ bilhões)

197.9 153.0 201.9

173.0 127.6 181.6

Exportações (% )

Importações (% )

PIM - IBGE/Produção Física Brasil (% )

INA - FIESP (% )

Emprego Industrial São Paulo - FIESP (%)

Emprego Industrial Brasil - IBGE (%)

Fonte: IBGE, Fiesp, e Secex/MDIC

2011 2012 2013 2014

7.6

10.4

14.8

Construção Civil (%)

Serviços Industriais de Utilidade

Pública (SIUP) (%)

PIB Agropecuária (% )

PIB Serviços (% )

Consumo das Famílias (% )

Consumo do Governo (% )

Formação Bruta de Capital Fixo (%)

Exportações de Bens e Serviços (% )

Importações de Bens e Serviços (% )

Saldo da Balança Comercial (US$ bilhões)

Projeções

256.0 242.6 242.2 225.1

226.2 223.1 239.6 229.0

213.2

207.7

24.9

25.4

20.3

29.8

19.5

2.6

-3.9

5.5

23.2

43.4

3.1

4.5

-0.3

-1.2

-22.7

-26.2

-7.1

-9.3

-4.6

-2.4

32.0

42.3

10.2

10.4

4.8

3.4

26.8

24.6

0.4

0.7

-0.1

-0.4

-5.3

-1.4

-2.3

-4.1

-2.0

-1.4

-0.2

7.4

2.1

1.8

-1.4

-1.9

-7.0

-4.4

-3.2

-5.9

-4.9

-4.0

-5.3

-9.3

-4.1

-5.0

-4.3

-3.3

4

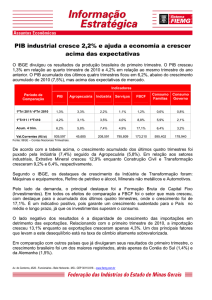

2. Balança Comercialde Março de 2015

Em março de 2015, a balança comercial brasileira apresentou um superávit comercial de US$ 458milhões de

dólares, um aumento de 288% em relação aos US$ 118milhões de superávit em março de 2014.As

exportações atingiram US$ 17,0 bilhões, ao passo que as importações chegaram a US$ 16,5 bilhões. A

corrente de comércio (soma de exportações e importações) ficou na ordem de US$ 33,5 bilhões.

No acumulado do ano, as exportações somaram US$ 42,8 bilhões, 13,7% abaixo do observado no mesmo

período de 2014 (US$ 49,6 bilhões). Por sua vez, de janeiro a março de 2015, as importações atingiram US$

48,3 bilhões, queda de13,2% em relação ao registrado no mesmo período do ano passado, US$ 55,7 bilhões.

O saldo comercial no acumulado do ano é um déficit de US$ 5,6bilhões, enquanto,de janeiro a março de

2014, o saldo comercial foi um déficit de US$ 6,1 bilhões.

Analisando as exportações do acumulado de janeiro a março de 2015 por fator agregado (básicos,

semimanufaturados e manufaturados), temosqueda das exportações de básicos (-21,2%) e manufaturados(10,0%), enquanto semimanufaturados apresentaram aumento de 3,1% em relação ao mesmo período de

2014.

Dos produtos básicos que tiveram quedadas exportações, podemos destacar minério de ferro, soja em grão,

carne bovina, carne de frango e petróleo em bruto.

Quanto aos produtos semimanufaturados, os principais aumentos das exportações em 2015 foramcatodos

de cobre, ferro fundido, semimanufaturados de ferro/aço, ouro em forma semimanufaturada e celulose.

No que se refere aos manufaturados, dos quatro setores que mais exportaram em 2015, três apresentaram

quedaem relação ao mesmo período de 2014: alimentos (-17,6%);químicos (-16,7%) e veículos automotores

(-13,4%). A exceção foi o setor de metalurgia, que apresentou um aumento de 16,8% das exportações no

período. O gráfico abaixo mostra as exportações acumuladasde janeiro a março de 2014 e 2015.

5

6

3. Produtividade Física do Trabalho na Indústria de Transformação em

Fevereiro de 20152

BRASIL

2

O indicador de produtividade é elaborado mensalmente pelo Depecon/Fiesp a partir dos dados das pesquisas PIM-PF

do IBGE, Indicadores Industriais da CNI e Levantamento de Conjuntura da Fiesp. Um relatório mais completo fica

disponível no site: http://www.fiesp.com.br/indices-pesquisas-e-publicacoes/produtividade-fisica-do-trabalho-naindustria-de-transformacao/

A partir do mês de referência janeiro de 2015, o cálculo da produtividade física do trabalho na Indústria de

Transformação mudou.O cálculo continua utilizando as informações de produção física industrial da PIM-PF do IBGE,

mas passa a utilizar as informações de horas trabalhadas na produção do Levantamento de Conjuntura da FIESP para o

Estado de São Paulo e dos Indicadores Industriais da CNI para o Brasil, ao invés de utilizar as informações de horas

pagas da PIMES do IBGE.

7

Em fevereiro de 2015,, a produção industrial apresentou queda de 5,9% no acumulado em 12 meses,

meses

enquanto o número de horas trabalhadas na produção apresentou queda de 5,4%

% nesta comparação. Como

a queda da produção foi maior que do número de horas trabalhadas na produção,, a produtividade caiu 0,5%

0,

no mês.

Queda de 0,5%

no acumulado

em 12 meses

terminados em

fevereiro.

Já o oitavo

resultado

negativo nesta

comparação.

8

Setores com aumento de

produtividade

Setores com queda de

produtividade

Variação do

Custo Unitário =

do Trabalho

Variação da

Remuneração Real

Mensal

-

Variação da

Produtividade

Em termos de

+

trabalho, ficou mais

Quando

positivo

=

caro produzir uma

unidade de produto

Variação do custo

com o trabalho

=

em uma unidade

de produto

Em termos de

-

trabalho, ficou mais

Quando

negativo

=

barato produzir uma

unidade de produto

9

Apesar da queda da produtividade em fevereiro, a remuneração real média apresentou crescimento

de 0,8%, elevando o custo unitário

ário do trabalho em 1,3 pontos percentuais.

Custo Unitário

do Trabalho já

vem

aumentando

seguidamente

desde fevereiro

de 2014

10

Em termos de trabalho, ficou

mais caro produzir uma unidade

de produto

Em termos de trabalho, ficou

mais barato produzir uma

unidade de produto

11

ESTADO DE SÃO PAULO

No Estado de São Paulo, em fevereiro de 2015,

2015, a produção industrial apresentou queda de 6,9% no

acumulado em 12 meses,, enquanto o número de horas trabalhadas na produção apresentou queda de 7,8%

nesta comparação. Como a queda das horas trabalhadas na produção foi maior que a queda daprodução, a

produtividade cresceu 0,9% no mês.

mês Isso significa, que a produtividade aumentou, mas não da forma mais

positiva.

12

Ganhos de

produtividade

acompanhados

de queda da

produção já

desde maio de

2014

Setores com aumento de

produtividade

Setores com queda de

produtividade

13

Com um aumento de 0,9% na produtividade e uma queda de 2,4% na remuneração real média em

fevereiro, na variação acumulada em 12 meses, o custo unitário do trabalho apresentou uma queda de 3,3

pontos percentuais.

Custo

Unitário do

Trabalho vem

caindo desde

janeiro de

2013

Em termos de trabalho,

ficou mais caro produzir

uma unidade de produto

Em termos de trabalho,

ficou mais barato produzir

uma unidade de produto

14

4. Empregos e Salários nos Setores CNAE do Sindicato

Os dados a seguir visam a apresentar um panorama geral sobre os setores incluídos no sindicato patronal

quanto ao emprego e a remuneração média no Estado de São Paulo. A partir da informação dos setores

CNAE representados pelo sindicato, levantamos dados do Ministério do Trabalho e Emprego (MTE) contidos

na Relação Anual de Informações Sociais (RAIS) e no Cadastro Geral de Empregados e Desempregados

(CAGED) para os setores contidos no sindicato dentro do Estado de São Paulo.

SINDIBOR - SINDICATO DA INDÚSTRIA DE ARTEFATOS DE BORRACHA NO ESTADO DE SÃO PAULO

4.1. Setores CNAE nos Sindicatos

O SINDIBOR inclui os seguintes setores CNAE 2.0:

•

22.12-9: Reforma de pneumáticos usados

•

22.19-6: Fabricação de artefatos de borracha não especificados anteriormente

4.2. Evolução da Ocupação

Segundo dados da RAIS e do CAGED do Ministério do Trabalho para o Estado de São Paulo, em 2014, o

emprego formal nos setores do sindicato3apresentou uma queda de 6,3%. Este já é o quarto ano seguido de

queda do nível de emprego formal nos setores. Na Indústria de Transformação, o emprego

formalapresentou queda de 4,0% em 2014.

3

Os dados levam em conta os setores CNAE 2.0 do sindicato no Estado de São Paulo, não representando

necessariamente as empresas associadas ao sindicato.

15

2006

2007

2008

2009

2010

2011

2012

2013

2014*

Empregados Formais no Estado de São Paulo

Indústria de Transformação

Setores SINDIBOR

Variação % em

Variação % em

Nº de

Nº de

relação ao ano

relação ao ano

empregados

empregados

anterior

anterior

2.238.987

36.072

2.402.539

7,3%

40.410

12,0%

2.480.796

3,3%

38.985

-3,5%

2.443.680

-1,5%

36.387

-6,7%

2.630.026

7,6%

40.324

10,8%

2.676.609

1,8%

39.180

-2,8%

2.666.234

-0,4%

37.830

-3,4%

2.679.756

0,5%

36.223

-4,2%

2.573.227

-4,0%

33.946

-6,3%

Fonte: RAIS e CAGED / MTE *Valores estimados a partir do CAGED / MTE

No acumulado de janeiro a março de 2015, enquanto a Indústria de Transformação paulista apresentou

umaqueda de 0,1% no nível de emprego, os setores do sindicato apresentaram umaqueda de 0,5% no nível

de emprego formal.

Em termos de saldo de empregos no ano, os setores do sindicato apresentaram um saldo negativo de

176vagas entre janeiro e março de 2015, saldo inferior ao apresentado neste mesmo período de 2013e

2014.

Saldo de Empregos Formais Acumulado no Ano (Janeiro a Março)

Estado de São Paulo

Indústria de Transformação

Setores SINDIBOR

Saldo

Saldo

Variação %

Variação %

Acumulado

Acumulado

2007

67.718

3,0%

685

1,9%

2008

90.688

3,8%

687

1,7%

2009

-43.338

-1,7%

-1.655

-4,2%

2010

106.967

4,4%

1.186

3,3%

2011

64.638

2,5%

14

0,0%

2012

35.263

1,3%

-187

-0,5%

2013

55.018

2,1%

370

1,0%

2014

32.307

1,2%

-35

-0,1%

2015

-2.395

-0,1%

-176

-0,5%

Fonte: CAGED/MTE (série ajustada - incorpora as informações entregues fora prazo)

16

4.3. Evolução Real dos Salários

Entre 2006 e 2014, a remuneração mensal médiados setores do sindicato no estado acumulou um aumento

real de 13,7%, deflacionado pelo INPC, considerando a variação do acordo coletivo do sindicato para 2014.

Remuneração Mensal Média em R$ de 2014*

Setores SINDIBOR

Variação % em

Variação %

Valor em R$ relação ao ano acumulada de

anterior

2006 a 2014

2006

2.102

2007

2.129

1,3%

2008

2.117

-0,6%

2009

2.045

-3,4%

2010

2.196

7,4%

2011

2.285

4,1%

2012

2.294

0,4%

2013

2.372

3,4%

2014**

2.389

0,7%

13,7%

Fonte: RAIS/MTE e IBGE

* Valores deflacionados pelo INPC do IBGE

** Valor de 2014 estimado a partir do acordo coletivo. Pelo

acordo coletivo, o aumento salarial em 2014 foi de 7,00%.

Evolução da Remuneração Mensal Média em US$ e em R$ de 2014*

Setores SINDIBOR - São Paulo

Número Índice (2006 = 100)

200

Em US$

180

169,9

Em R$ de 2014

168,0

160,3

164,8

160

140

119,0

120

100

144,4

133,8

100,0

100,0

101,3

123,6

100,7

104,5

108,7

109,2

2011

2012

112,9

113,7

2013

2014**

97,3

80

2006

2007

Fonte: RAIS/MTE, IBGE e BACEN

2008

2009

2010

*Valores deflacionados pelo INPC ** Valor de 2014 estimado a partir do acordo coletivo.

17