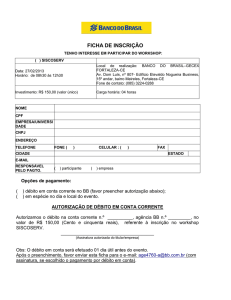

C

TOC 118 - Janeiro 2010

O N T A B I L I D A D E

Débitos positivos e créditos negativos

Por Artur de Sá Ferreira

P

orquê utilizar o débito e o

crédito e não números positivos e negativos? No artigo (1)

sobre o papel dos números negativos no desenvolvimento das partidas dobradas, Peters e Emery concluem que isso se deve, aparentemente, à não existência de números

Artur de Sá Ferreira

negativos na altura. Acredita-se que

Licenciado em Contabilidade

a representação de débitos e crédiTOC n.º 9 297

tos por números positivos desenvolveu-se por causa de considerações matemáticas.

Acredita-se que os matemáticos não aceitavam o

conceito de números negativos quando o método das partidas dobradas foi desenvolvido.

Penso, em teoria, que não há diferença, reconhecendo, na prática, algumas dificuldades. Pode

ver-se facilmente pagamentos, dívidas e prejuízos representados por números negativos e recebimentos representados por números positivos,

sendo mais difícil de ver lucros (resultados positivos) representados por números negativos.

Neste artigo queria chamar a atenção para a utilização, com vantagem, a meu ver, dos números

positivos para representar o débito e dos números negativos para representar o crédito em determinadas situações práticas.

Os registos de lançamentos nos diários (tradicionalmente apresentando os valores em duas colunas,

uma para o débito e outra para o crédito) podem ser

apresentados numa única coluna (a coluna débito/

/crédito), sendo a sua soma igual a zero (para débitos

= |créditos|). Com os meios de cálculo actuais, podemos obter facilmente somas separadas de números positivos e negativos numa mesma coluna e num

dado intervalo.

Não implica, porém, que as duas colunas separadas não continuem a ser a melhor opção em

muitas situações práticas, designadamente para

apresentar os acumulados no balancete.

Muitos utilizadores, aliás, quando se referem à

natureza do saldo contabilístico utilizam, indistintamente, palavras como positivo ou devedor,

negativo ou credor e zero ou nulo.

Sendo a forma tabular (conjunto de linhas e colunas)

a mais comum e eficiente de apresentar a informação

contabilística, ao utilizar uma única coluna para os

valores dos registos (a débito e a crédito) e outra para

os saldos, o número de colunas do sistema tradicional

reduzia-se, permitindo, deste modo, “ganhar espaço”

para inserir novas colunas para novas necessidades.

A representação do débito e do crédito com a formatação a cores, isto é, a variação de cor conforme os valores se apresentem positivos, negativos

ou nulos, ganha aqui um maior impulso para a sua

utilização (ver, a propósito, artigo do autor (2)).

Alguns bancos já o começaram a fazer nos extractos de conta corrente (ver exemplo) enviados

aos seus clientes.

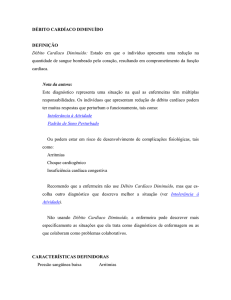

O saldo a duas colunas foi transformado com sucesExtracto de conta bancária

Data

Descrição

01-09-2009

05-09-2009

10-09-2009

15-09-2009

Transferência de cliente

Transferência a fornecedor

Depósito na conta

Pagamento de cheque

1 000 +

Débito/

Crédito

Saldo

1 000 + 2 000 +

2 000 0

500 +

500 +

600 100 -

Fonte: exemplo do autor

so numa única coluna. O mesmo se pode esperar,

em muitas situações práticas, do débito e do crédito

– ser transformado numa única coluna de valores

positivos e negativos e, eventualmente, a cores. ■

(Texto recebido pela OTOC em Outubro de 2009)

(1) Richard M. Peters and Douglas R. Emery. «The Role of Negative Numbers in the Development of Double Entry Bookkeeping»

Journal of Accounting Research. Vol. 16 n.° 2, Autumn 1978: (pp. 423-426)

(2) Ferreira, Artur Sá. «A cor do débito e do crédito», Revista «TOC», Agosto 2007, n.º 89, p. 53.

53

C O N T A B I L I D A D E

A representação do débito e do crédito também pode passar pela utilização de números positivos e negativos. Perceba porquê.