São Paulo, 08 de outubro de 2001

HEDGING-GRIFFO

asset management

Relatório de Gestão

Setembro de 2001

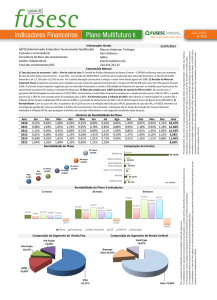

HG FIF DI

Rentabilidade no mês:.................1,30%

Acumulado no ano:.....................11,96%

Este mês, apesar da turbulência dos mercados, mantivemos nossa rentabilidade de 99% do

CDI, mostrando a segurança e estabilidade do fundo em qualquer tipo de evento. Estamos

mantendo a boa rentabilidade para alcançar os 98% do CDI no ano.

HG Verde

Rentabilidade no mês:.................4,04%

Acumulado no ano:....................26,83%

Apesar deste ser um mês que será lembrado para sempre como um desastre na História do mundo

o fundo manteve sua trajetória de bons resultados. No mês obtivemos 4,04% ou 306% do CDI,

acumulando no ano 26,83%.

Neste mês, grande parte do lucro veio do dólar. Ao longo do mês realizamos uma série de

movimentações e conseguimos capturar boa parte do movimento positivo do câmbio. Começamos

o mês com o equivalente a 40% do patrimônio investido em dólar. No dia 11 aumentamos a

posição para 70% quando o dólar estava custando aproximadamente R$ 2,70. Terminamos o mês

com uma posição de 27,5% esperando possível agravamento da situação americana ou argentina.

Nossa carteira de ações de aproximadamente 16% do PL não representou muitas perdas apesar

do índice Ibovespa ter caído mais de 17% no mês. Isto pelo fato de passarmos grande parte do

tempo com nossa carteira protegida no índice futuro e nossa carteira de papéis apresentou um

resultado melhor do que as ações do índice.

Em outubro manteremos as posições de ações e observaremos o câmbio agir em eventuais

pioras no cenário global.

HG FCL II

Rentabilidade no mês:................ -18,30%

Acumulado no ano:....................-32,06%

O FCL II obteve uma performance de -18,30% no mês de setembro, pior que seu benchmark,

o Ibovespa Médio, cuja rentabilidade foi de -17,78%. A diferença de rentabilidade do fundo

em relação ao seu benchmark se deve à carteira de ações de 2° e 3° linha alocadas no FCL II.

HG Hedge FAC

Rentabilidade no mês:...................1,94%

Acumulado no ano:..................... 15,20%

No mês de setembro, a grande volatilidade dos mercados de bolsa, câmbio e, em menor escala, do

mercado de juros, testou de fato a capacidade dos gestores de “hedge funds”. Em períodos como

este, uma estratégia de diversificação se mostra bastante segura. Devido a escolha dos gestores

que formam a carteira, não só a rentabilidade neste período foi muito boa como houve um

decréscimo na volatilidade (leia-se: risco) do fundo. Para mostrarmos como essa estratégia

funciona na prática, comparemos as volatilidades de cada um dos fundos do portifólio atual e a

volatilidade do Hedge FAC: FIF Nobel Advanced Agressive (vol: 6,29% ao ano), FIF Claritas Hedge

(vol: 4,81% a.a.), FIF Opportunity Market Multi. Livre (vol: 2,63% a.a.), FIF JGP Hedge (vol:

2,55% a.a.), FIF Pactual Hedge Plus (vol: 2,53% a.a.). Já a combinação destes resulta em uma

volatilidade de 1,63% ao ano, ou seja, um risco sensivelmente inferior a cada um em separado.

(Fonte: Gazeta Mercantil)

Quanto à rentabilidade, o fundo continua com uma boa performance, rendendo 1,94% no mês (ou

146,6% do CDI) e acumulando no ano 15,20% (ou 123% do CDI).

HG TOP FIF

Rentabilidade no mês:................ 2,50%

Acumulado no ano:................... 19,50%

Neste período, o Top FIF mostrou mais uma vez a consistência de sua estratégia. A rentabilidade

da parte formada por fundos de terceiros foi de aproximadamente 150% do CDI do período. A

outra parte da rentabilidade veio das operações que correspondem à 1/3 das posições do fundo

verde: como estas operações (essencialmente no mercado de câmbio) foram muito vantajosas

neste período, o fundo mantém sua posição de destaque entre os hedge funds de seu porte. O

fundo rendeu 2,50% no mês (190% do CDI).

Dentre os fundos de terceiros, a estratégia mais bem sucedida também foi dos gestores que se

aproveitaram da subida nas cotações da moeda americana. Também tiveram boa rentabilidade os

gestores que se aproveitaram das altas taxas oferecidas pelos contratos futuros de juros

(principalmente na ponta pré-fixada).

O fundo acumula a valorização de 19,50% no ano (ou 158% do CDI) com uma baixa

volatilidade anualizada (3,90%), fazendo com este seja uma ótima opção de risco x retorno.

HG TOP Ações

Rentabilidade no mês:................-13,00%

Acumulado no ano:....................-14,79%

A bolsa foi o mercado que mais sofreu no mês de setembro. Em uma conjuntura como a atual,

preferimos nos focar em fundos que guardassem pouca correlação com o Índice e que tivessem

gestões ativas, preferencialmente com estratégias distintas.

Nos concentramos em 3 gestores que são muito especializados em seus estilos. Hoje,

aproximadamente, 40% do fundo está alocado no fundo IP Participações; gestor este que é

pioneiro e um dos melhores na estratégia de governança corporativa (estratégia na qual o gestor

participa ativamente da administração das empresas em aplica seus recursos).

Outra parte do fundo (30%) está alocada no Opportunity Lógica II. Este gestor é especializado em

“stock picking” e como principal estratégia ele elege poucos papéis (oito ações,

aproximadamente), concentrando seus recursos nos mesmos.

Os restantes 30% do patrimônio estão alocados em um dos maiores gestores mundiais de ações: a

Schroders. O fundo que nós compramos é o FIA Schroders Brasil Small Caps, cuja estratégia

privilegia ações de empresas médias (como Itausa, Sousa Cruz, Ambev etc). Este gestor

administra mais de 250 bilhões de dólares internacionalmente e é um dos maiores investidores

estrangeiros no Brasil o que lhes dá, sem dúvida, um diferencial na qualidade da informação sobre

as empresas.

Essa composição do HG Top Ações tem surtido efeitos tanto na rentabilidade quanto na

volatilidade (o risco) do fundo. A rentabilidade do Ibovespa no mês foi de -17,78%, acumulando

uma queda de 30,33% no ano; enquanto o fundo rendeu -13% e acumula -14,79% no ano; mais

de 15 pontos percentuais melhor que o índice.

Clube de Investimento Strategy e HG Strategy II

Rentabilidade no mês:................ -22,52% (Strategy)

Acumulado no ano:.................... -35,61% (Strategy)

-19,61% (StrategyII)

-30,89% (StrategyII)

O Clube de Investimento Strategy e o Fundo StrategyII

apresentaram no último mês

rentabilidade de -22,52% e -19,61% respectivamente, abaixo de seu benchmark, o Ibovespa

médio, que fechou em -17,78% no período.

Os seguintes fatores determinaram o desempenho no mês de setembro de nosso fundos:

1) Performance inferior de alguns de nossos ativos que possuiam endividamento em moeda

estrangeira relevante devido a forte pressão cambial no período.

2) Atraso no acontecimento de alguns eventos esperados no setor elétrico e no setor de

telecomunicações. A elevação do nível de incerteza posteriormente aos acontecimentos do dia 11

de setembro, gerou forte pressão vendedora em alguns de nossos ativos de melhor performance

no mês até então. As perspectivas, no entanto, para os ativos no qual mantemos posições

event-driven foram reconfirmadas e esperamos que se realizem no próximo período.

3) A crise global instaurada no setor de aviação após os atentados, provocou forte correção

durante o mês nos ativos do setor no país.

HG Dourado

Rentabilidade no mês:................ 4,76%

Acumulado no ano:.....................29,13%

O HG Dourado foi mais uma vez beneficiado em relação ao Verde por não ter posições em bolsa. O

fundo manteve sua trajetória de bons resultados. No mês obtivemos 4,76% , acumulando no ano

29,13%.Neste mês, grande parte do lucro veio do dólar. Ao longo do mês realizamos uma série de

movimentações e conseguimos capturar boa parte do movimento positivo do câmbio.

HG Cambial

Rentabilidade no mês:..................6,22%

Acumulado no ano:....................49,98%

O fundo cambial teve mais um mês com excelente performance, 6,22%. Neste período o dólar

valorizou-se 4,69%, ou seja o fundo rendeu 1,46% acima do benchmark.

A boa rentabilidade se deve a uma otimização dos instrumentos de derivativos aliados aos

leilões de títulos cambiais realizados pelo Banco Central. Especificamente neste mês os

maiores ganhos vieram da operação entre os dólares Outubro 2002 e Abril 2003.

HG Global

Rentabilidade no mês:..................-3,45%

Acumulado no ano:....................24,59%

O fundo obteve uma boa variação, quando considerada em reais causada pela valorização do

dólar frente ao real (os ativos do fundo estão em dólar). No entanto os títulos em que

estamos investidos (Brazil 40) tiveram uma boa desvalorização no mês devido à piora do

cenário global, principalmente do argentino, que continua em níveis semelhantes ao seu pior

momento, contribuindo para a performance negativa do fundo no mês.

Hedging-Griffo Asset Management

Este boletim tem caráter meramente informativo, não podendo ser distribuído, reproduzido ou copiado sem a

expressa concordância da Hedging-Griffo Asset Management. A Hedging-Griffo Asset Management não se

responsabiliza por erros de avaliação ou omissões. Os investidores têm que tomar suas próprias decisões de

investimento.