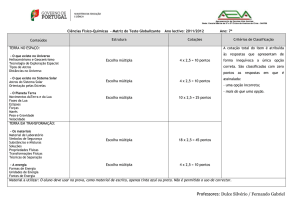

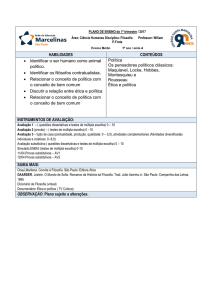

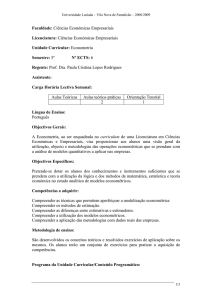

Econometria:

4 - Regressão Múltipla em

Notação Matricial

Prof. Marcelo C. Medeiros

[email protected]

Prof. Marco A.F.H. Cavalcanti

[email protected]

Pontifícia Universidade Católica do Rio de Janeiro

PUC-Rio

Sumário

O modelo de regressão linear múltipla em

notação matricial

Definição e terminologia

Estimação

Qualidade do ajuste

Propriedades Algébricas

Propriedades Estatísticas

Referências bibliográficas

Wooldridge, apêndice E

Stock e Watson, capítulo 16

2

Regressão Múltipla

Definição e Terminologia

Considere o modelo de regressão linear

múltipla

y i = β 0 + β 1 x 1 i + β 2 x 2 i + L + β k x ki + u i

onde:

y é a variável dependente;

x1, ..., xk são variáveis explicativas;

u é o erro (ou distúrbio); e

βo, ..., βk são parâmetros a serem estimados.

3

Regressão Múltipla

Definição e Terminologia

O modelo anterior pode ser escrito na seguinte

forma matricial:

y1

y

2

M

y

n

=

1 x11

1 x

12

M M

1 x

1n

n ×1

L

L

O

L

xk 1

xk 2

M

xkn

n × ( k +1 )

β0

β

1

M

β

k

( k +1)×1

+

u1

u

2

M

u

n

n ×1

ou

y = Xβ + u

onde:

X é a matriz de dados.

Observe que a 1a coluna de X é um vetor de 1’s,

referente ao termo constante (intercepto) de cada

equação.

4

Regressão Múltipla

Definição e Terminologia

Nosso objetivo será, como antes, obter as

“melhores estimativas possíveis” do vetor de

parâmetros desconhecidos.

O critério a ser usado continua sendo o de

minimização da soma dos quadrados dos

resíduos.

Definindo o vetor de valores ajustados:

ˆ = Xβˆ

Y

e o vetor de resíduos:

ˆ = Y−Y

ˆ = Y − Xβˆ

U

o problema consiste em minimizar

n

2

ˆ

ˆ

ˆ

u

=

U

'

U

∑ i

i =1

5

Regressão Múltipla

Definição e Terminologia

Note que a matriz X é formada por k+1 vetorescoluna:

1 x11

1 x

12

X=

M M

1 x1n

L xk 1

L xk 2

= [x 0

O M

L xkn

x 1 ... x k ]

Logo, o vetor de valores ajustados pode ser

reescrito assim:

ˆ = x βˆ + x βˆ + ...+ x βˆ

Y

0 0

1 1

k k

ou seja, o vetor de valores ajustados é dado por

uma combinação linear dos (k+1) vetores-coluna

da matriz X.

6

Regressão Múltipla

Definição e Terminologia

Em termos geométricos, fica claro que os pesos

de cada vetor xi nessa combinação linear devem

ser escolhidos de modo a gerar a projeção de y

no (sub)espaço vetorial definido pelas colunas da

matriz X.

No gráfico abaixo, qual das 2 combinações

lineares consideradas gera o menor vetor de

resíduos na regressão de y em x1 e x2?

y

û

û

x1

^

y

^

y

x2

7

Regressão Múltipla

Hipóteses de Gauss-Markov

Algumas hipóteses importantes:

(H1) Modelo populacional é linear

y = β 0 + β 1 x1 + β 2 x 2 + L + β k x k + u

(H2) Uma amostra aleatória de tamanho n

{( x1 i , x 2 i , K , x ki y i ) : i = 1, K , n }

pode ser construída a partir do modelo

populacional.

(H3) Média condicional nula

E( U | X ) = E( U ) = 0

u1 E(u1 | X) 0

E(u | X) 0

u

= =0

E(U | X) = E 2 | X = 2

:

:

:

u

u

X

E(

|

)

0

n n

8

Regressão Múltipla

Hipóteses de Gauss-Markov (continuação)

(H4) O posto de X é k+1.

As colunas de X são linearmente independentes.

Não há multicolinearidade perfeita

Os valores observados de x1,... , xk não são

todos

iguais

(caso

contrário,

a

coluna

correspondente de X seria um múltiplo da

primeira)

n > k+1 (número de observações > número

de variáveis explicativas)

(H5) Homocedasticidade

cov(u1 , u 2 )

var(u1 )

cov(u , u )

var(u 2 )

2

1

Var(U) =

M

M

cov(u n , u1 ) cov(un , u 2 )

L cov(u1 , u n )

L cov(u 2 , u n )

O

M

L

var(un )

L E[u1 − E(u1 )][u n − E(un )]

E[u1 − E(u1 )]2

M

O

M

=

2

E[un − E(u n )][u1 − E(u1 )] L

E[un − E(u n )]

= E[U − E(U)][U − E(U)]' = E(UU' )

σ 2

M

=

0

0

0

σ2 L M

= σ 2I n

L O 0

L 0 σ 2

0

L

9

Regressão Múltipla

Estimação

Da mesma forma que na regressão linear

simples os estimadores

βˆ 0 , βˆ 1 , βˆ 2 , K , βˆ k

são chamados de estimadores de mínimos

quadrados e podem ser estimados por meio

da minimização da soma do quadrado dos

resíduos:

n

∑

i =1

n

uˆ i2 = ∑ ( y i − βˆ 0 − βˆ 1 x1 i − L − βˆ k x ki ) 2

i =1

As condições de primeira ordem são

n

∑ ( y i − βˆ 0 − βˆ 1 x1i − L − βˆ k x ki ) = 0

i =1

n

∑

i =1

x1 i ( y i − βˆ 0 − βˆ 1 x 1 i − L − βˆ k x ki ) = 0

M

n

∑

i =1

x ki ( y i − βˆ 0 − βˆ 1 x 1 i − L − βˆ k x ki ) = 0

10

Regressão Múltipla

Estimação (continuação)

Em notação matricial, as condições de

primeira ordem podem ser escritas da

seguinte forma:

(

)

X' y − Xβˆ = 0

ou

(X' X )βˆ = X' y

Estas são as “equações normais”.

Verifique que se trata exatamente do

mesmo sistema de k+1 equações visto

anteriormente.

11

Regressão Múltipla

Estimação (continuação)

Vejamos as “equações normais” em maior

detalhe:

n

∑ x1i

:

∑ xki

∑x

∑x

1i

2

1i

:

∑ x1i xki

∑x

∑x x

βˆ 0 ∑ yi

ˆ

x1i yi

∑

1i ki β1

=

: : :

2 ˆ

∑ xki βk ∑ xki yi

..

ki

..

:

..

Para o caso de apenas um regressor (além

do intercepto):

n

∑ x1i

∑x

∑x

ˆ

y

β

∑

1i

i

0

=

2 ˆ

1i β1

∑ x1i yi

Você reconhece essa expressão?

12

Regressão Múltipla

Estimação (continuação)

Note que, pelas equações normais:

(

)

X' uˆ = X' y − Xβˆ = 0

o que significa que o vetor de resíduos é

ortogonal em relação a todos os vetorescoluna de X. Isso faz sentido? (Lembre que

se trata de um problema de projeção)

Finalmente, obtemos:

ˆβ = (X' X )−1 X' y

Importante: para que a matriz X’X seja

invertível é necessário que o posto de X

seja k+1.

13

Mínimos Quadrados Ordinários

Propriedades Estatísticas dos Estimadores

Teorema 1: sob as hipóteses (H1) - (H4) os

estimadores

de

mínimos

quadrados

ordinários são não-tendenciosos, isto é

(

)

E βˆ | X = β

Prova:

ˆβ = (X' X )−1 X' Y = (X' X )−1 X' (Xβ + U )

= (X' X ) (X' X )β + (X' X ) X' U

−1

−1

= β + (X' X ) X' U

−1

( )

−1

E βˆ | X = β + (X' X ) X' E(U | X ) = β

14

Mínimos Quadrados Ordinários

Propriedades Estatísticas dos Estimadores

Teorema 2: sob as hipóteses (H1) - (H5)

( )

−1

2

ˆ

Var β | X = σ (X' X )

Prova:

( )

[

= Var[(X' X )

]

[

−1

−1

Var βˆ | X = Var (X' X ) X' Y | X = Var (X' X ) X' (Xβ + U ) Var

−1

(X' X )β + (X' X )−1 X' U | X]

[

= Var[β | X] + Var (X' X ) X' U | X

[

= Var (X' X ) X' U | X

−1

−1

]

]

= (X' X ) X' Var[U | X]X(X' X )

−1

−1

( )

= (X ' X ) X ' σ 2 I X (X ' X )

−1

−1

= σ 2 (X' X ) X' X(X' X )

−1

−1

= σ 2 (X ' X )

−1

15

]