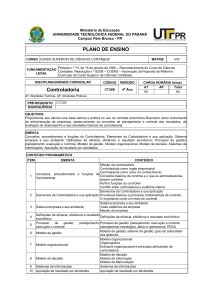

DISCIPLINA: 705. CONTROLADORIA

CURSO: C. CONTÁBEIS

PERÍODO: 7º

CARGA HORÁRIA: 72 H/A CRÉDITOS: 04

Ementa:

Conceitos básicos de planejamento empresarial, o sentido do pensamento e controle. Aspectos gerais

da Controladoria. Organização e funções da Controladoria, controle gerencial, processo decisório.

Relatórios de controle. Sistema integrado de gestão. GECON.

Objetivo Geral:

Capacitar os estudantes para, dentro da atual estrutura econômica globalizada, utilizar a controladoria

como ferramenta para a otimização do processo decisório com maior segurança.

Objetivos Específicos:

• Incorporar em sua prática profissional, novos parâmetros na gestão da informação contábil;

• Demonstrar capacidade de comunicação das informações oriundas do sistema contábil em forma de

linguagem empresarial de fácil entendimento por não contadores;

• Produzir relatórios gerenciais conclusivos para auxiliar a administração das organizações na tomada

de decisão;

Competências definidas pelo CNE-MEC para o contabilista:

• Demonstrar visão sistêmica e interdisciplinar da atividade contábil;

• Elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus

usuários, quaisquer que sejam os modelos organizacionais;

• Desenvolver, com motivação e através de permanente articulação, a liderança entre equipes

multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e

disseminação de informações contábeis, com reconhecido nível de precisão;

• Desenvolver, analisar e implantar sistemas de informação contábil e de controle gerencial, revelando

capacidade crítico analítica para avaliar as implicações organizacionais com a tecnologia da

informação;

Competências específicas da disciplina para o contabilista:

Ao final da disciplina o aluno estará com a competência e habilidade para:

• Conhecer os fundamentos da controladoria, suas funções e como ela se relaciona com os demais

setores da organização, definindo as bases necessárias para o desempenho do sistema de

informações gerenciais

• Analisar os orçamentos elaborados.

• Aplicar técnicas necessárias, aprendidas nas disciplinas passadas, para a melhoria qualitativa das

informações gerenciais

• Elaborar, controlar e analisar orçamentos gerenciais;

Criar, controlar e analisar indicadores de desenpenho empresarial;

• Calcular os custos dos objetos de custeios;

• Atribuir preços de venda aos produtos/serviços;

Metodologia de Ensino:

• Aulas expositiva: com ênfase na abordagem interdisciplinar e na visão crítico-reflexiva.

• Leituras orientadas: de jornais e revistas, nos assuntos relacionados com a disciplina, permitindo aos

alunos a discussão de problemas atuais, na perspectiva dos conhecimentos teóricos da disciplina.

• Leituras orientadas: fortalecendo no aluno sua capacidade de construir o próprio conhecimento..

• Filmes: Como forma de fixação do conteúdo programático, o professor estará à disposição dos alunos

para as atividades orientadas, permitindo ao aluno a ampliação da abordagem pela visão das

questões da matéria a partir de outro ponto de vista.

• Exposição conceitual e aulas práticas; estudos de casos; trabalhos em equipe com pesquisa de

campo e bibliográfica. Os estudantes poderão compor grupos de estudo, os quais trabalhando em

conjunto ou não, e conforme a oportunidade deverá apresentar os trabalhos acadêmicos realizados,

discutindo e expondo o assunto na forma de preleções e/ou outras técnicas de ensino adequadas.

Recursos Didáticos:

Para o desenvolvimento da metodologia proposta far-se-ão necessários os seguintes recursos: quadrogiz; retro-projetor; data-show, textos didáticos (livros), jonais (demonstrações contábeis) e artigos

(periódicos). Estes recursos serão utilizados com o intuito de propiciar uma diversificação dos

mecanismos das aulas e também como instrumentos de apoio que facilitem a apreensão e

compreensão dos conteúdos por parte dos estudantes.

Avaliação da Aprendizagem:

•

Participação dos trabalhos individuais e em grupos; debates, seminários, trabalhos de pesquisas

e aulas práticas.

•

Provas escritas (institucionais), individuais.

•

CRITÉRIOS: Os trabalhos receberão pontuação até 4 e as provas até 6. Somados os pontos

resultarão na nota do 1º e 2º exercícios escolares. As provas de 2ª Chamada poderão ser

somadas aos trabalhos executados quando da 1ª ou 2ª Unidade, entretanto, a prova final não

poderá ter somatório com trabalhos ou qualquer outro tipo de avaliação, valendo de zero a dez.

Conteúdo Programático:

1. CONTROLADORIA

1.1. Contextualização histórica, econômica e social e evolução do paradigma da função controle;

1.2. Sistema de controle gerencial;

1.3. Ramo do conhecimento, missão e funções da Controladoria;

1.4. Papel e área de eficácia do controller;

1.5. Qualificações do controller para os novos tempos.

2. CONCEITOS BÁSICOS DE PLANEJAMENTO EMPRESARIAL

2.1. Definição do planejamento; Dimensões, características, benefícios e conteúdos do planejamento;

2.2. Análise de oportunidades de mercado (análise ambiental);

2.3. Definição da missão, das políticas da empresa, dos objetivos e estratégias empresariais;

2.4. Planos de ação por áreas: Administrativo/Financeiro, Produção, Marketing/Comercial.

2.5. Implantação e avaliação

3. PROCESSO DE GESTÃO E ESTRATÉGIA EMPRESARIAL

3.1. Processo de gestão empresarial;

3.2. Planejamento estratégico e operacional;

3.3. Organização, execução, controle, comunicação, motivação, informação e tomada de decisão;

3.4. Critérios de mensuração e avaliação de desempenho.

4. PROCESSO DECISÓRIO;

4.1. Modelos: racional e incrementa lista

4.2. Decisões táticas baseadas em custos.

4.3. Contabilidade por responsabilidade.

5. CONTROLE GERENCIAL

5.1. Custo padrão e orçado:

5.2. Aplicações e definição do custeio padrão;

5.3. Custo padrão da matéria-prima e da mão-de-obra direta;

5.4. Análise das variações e controle dos custos indiretos.

5.5. Centro de custos;

5.6. Centro de Lucro;

5.7. Centro de Investimento.

6. BALANCED SCORECARD

6.1. Conceito e origem do BSC

6.2. Estrutura do BSC e o desenvolvimento de objetivos múltiplos

6.3. Perspectiva financeira

6.4. Perspectiva dos processos internos

6.5. Perspectiva dos Clientes

6.6. Perspectiva de aprendizagem e crescimento

7. CONTROLES INTERNOS

7.1. Conceito de sistemas de controle internos

7.2. Importância e objetivos do sistema de controles internos

7.3. Classificação dos controles internos

7.4. Diretrizes para a implantação ou revisão de um sistema de controles

8. ECONOMIC VALUE ADDED (EVA) - VALOR ECONÔMICO AGREGADO - E MARKET VALUE

ADDED (MVA) - VALOR DE MERCADO AGREGADO

8.1. EVA: Conceito e surgimento

8.2. EVA para as diversas unidades de negócios

8.3. MVA: Conceito e surgimento

8.4. Maneiras de aumentar o EVA e o MVA

Conteúdo Programático das HORAS COMPLEMENTARES, metodologia e recursos didáticos

aplicados:

CONTEÚDO PROGRAMÁTICO:

1- Denominação do projeto: Indicadores de Desempenho Organizacional

2- Estrutura do projeto:

1) Apresentação da empresas incluindo descrição dos produtos/serviços e das atividades

desenvolvidas por cada setor;

2) Estudo de mercado (concorrente consumidor e fornecedor);

3) Dados de custos e despesas por centro de custos e departamentos.

4) Dados de produtividade;

5) Orçamento e precificação dos produtos/serviços;

6) Indicadores de desempenho financeiros e não financeiros.

METODOLOGIA

Para a construção dos estudos de casos os alunos deverão realizar:

• Uma visita técnica ao SEBRAE/PE, a fim de definir o tipo de empreendimento e coletar

informações de mercado sobre o mesmo;

• Pesquisa de mercado com os possíveis consumidores, bem como sobre os valores reais de

custos e despesas para montar o orçamento;

• Um estudo bibliográfico sobre os temas a serem tratados no estudo de caso.

RECURSOS DIDÁTICOS

• Material de cases elaborado pelo SEBRAE;

• Sumário dirigido elaborado pela docente para a confecção dos estudos de casos;

Planinhas gerenciais para montar os dados para a criação do caderno de indicadores de desempenho

financeiro e não financeiro.

Bibliografia Básica:

OLIVEIRA, Antonio Benedito Silva. Controladoria governamental. São Paulo: Atlas. 2010.

OLIVEIRA, Antonio Benedito Silva. Controladoria: fundamentos do controle empresarial. São Paulo:

Atlas. 2009.

PADOVEZE, Clóvis Luis. Controladoria básica. São Paulo: Thomson, 2010.

Bibliografia Complementar:

CHAVES, Renato Santos. Auditoria e controladoria no setor público. São Paulo: Juruá. 2009.

NASCIMENTO, Auster Moreira; REGINATO, Luciane. Controladoria: instrumento de apoio ao

processo. São Paulo: Atlas. 2009.

PADOVEZE, Clóvis Luis. Controladoria avançada. São Paulo: Cengage Thomson, 2005.

PADOVEZE, Clóvis Luis. Controladoria estratégica e operacional: conceitos, estrutura, aplicação.

São Paulo: Cengage, 2009.

SCHIER, Carlos Ubiratan da Costa. Controladoria como instrumento de gestão. São Paulo: Juruá.

2010.

ibliografia Suplementar:

PELEIAS, Ivan Ricardo. Controladoria: gestão eficaz utilizando padrões. São Paulo: Saraiva. 2002.