33

Validação de

Sistemas Internos

de Classificação de

Riscos (Modelos

de Ratings) dentro

de um Contexto de

Basileia II

Validating Internal Risk Rating

Models in a Basel II Context

Carlos Antonio Campos Nogueira

34

O Acordo de Basileia II, na sua redação completa mais recente, de junho de 2006,

apresenta uma série de requisitos que devem

ser satisfeitos por um sistema interno de classificação de risco (ou IRRS, sigla em inglês de

Internal Risk Rating System) que, em muitos casos é baseado, pelo menos parcialmente em um modelo estatístico, que chamaremos aqui de modelo de rating. Estaremos

ao longo deste artigo utilizando esses termos como sinônimos, já que estaremos focando em exemplos de IRRS que são pelo menos parcialmente modelos estatísticos.

The latest full draft of

the Basel II Accord, dated June

2006, contains several requirements and internal risk rating

system (IRRS) must meet. These

models are often at least partly based on statistical models,

which we will refer to as rating models. The terms will be

used synonymously in this paper, given that we will address IRRS examples that at

are at least partly statistical.

Palavras chave: Modelo de Rating, IRSS (Internal Risk Rating System), Classificação de Risco

Keywords: Rating Model, IRRS (Internal Risk Rating System), Risk Rating

Alguns desses requisitos são prescritivos, como por exemplo, as quantidades de níveis (mínimo) de classificação de risco. Outros

são mais subjetivos e deixados para a interpretação das IFs e de seus supervisores, tais como

a necessidade de provar a estabilidade dos modelos, a adequação da filosofia de ratings, ou

ainda a robustez da metodologia.

Tentaremos abordar alguns desses

aspectos sob a ótica de validação, visto que

a unidade responsável por tal atividade, interna à Instituição Financeira, deverá estabelecer critérios para avaliar tanto os requisitos prescritivos e objetivamente quantificados quanto os aspectos mais subjetivos e

qualitativos.

Inicialmente, devemos subdividir a validação em seus dois componentes principais:

1. Validação do sistema de rating (IRRS)

propriamente dito e das estimativas que ele

produz para o parâmetro de risco a que ele foi

projetado para prever, seja um modelo de PD

(Probabilty of Default), de LGD (Loss Given Default) ou de EAD (Exposure at Default).

Some of these requirements are

prescriptive, such as the (minimum) number of risk rating levels. Others are more

subjective and left to the interpretation of

FIs and their regulators, such as the need

to prove model stability, the rating philosophy’s adequacy, or the methodology’s robustness.

We will attempt to address some

of these aspects from the angle of validation, since the Financial Institution’s

unit responsible for this activity will have

to establish the criteria do evaluate both

prescriptive and objectively qualified requirements and more subjective and

qualitative ones.

Let us first subdivide validation into

its two main components:

1. Validation of the rating system

(IRRS) proper and of the estimates it produces concerning the risk parameter it is

designed to predict, whether it may be for

PD (Probability of Default), LGD (Loss Given Default), or EAD (Exposure at Default).

35

2. Validação do processo de classificação de risco (rating), ou a qualidade dos procedimentos subjacentes à implantação do IRRS.

A validação do IRRS por sua vez desdobra-se em duas partes:

1.1 – Validação do projeto do IRRS

1.2 – Validação das estimativas dos parâmetros de risco

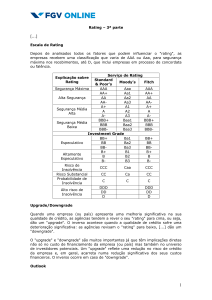

O diagrama a seguir ilustra os vários componentes do trabalho de validação de IRRSs:

Validação interna

pelo banco

2. Validation of the risk rating process, or the quality of the procedures underlying IRRS deployment.

IRRS validation, in turn, is further

divided into two elements:

1.1 – IRRS design validation

1.2 – Risk parameter estimates validation

The chart next illustrates the various

components of the IRRS validation effort:

Avalia

Exame dos

Evaluates

supervisores

Internal validation

Supervisory

by individual bank

examination

Validação do

Validação do

sistema de rating

processo de rating

Validation of

Validation of

rating system

rating process

Projeto do modelo

Componentes de risco

Risk compoments

Model design

Backtesting

PD

Qualidade

Relatórios e solução

Uso interno pelos

dos dados

de problemas

gestores de crédito

Reporting and

Internal use by

problem handling

credit officers

Data quality

Benchmarking

LGD

EAD

A validação do projeto do IRRS baseado em modelos estatísticos inclui várias etapas, como, por exemplo:

• A adequação da filosofia de rating e a

robustez da metodologia utilizada, incluindo os

Validation of a statistical modelbased IRRS design comprehends several

stages, such as:

• Adequacy of the rating philosophy and the robustness of the selected

36

conceitos fundamentais (também chamados

de pontos-chave);

• Avaliação qualitativa da técnica estatística de modelagem;

• A relevância e representatividade

das amostras de dados;

• A temporalidade do histórico dos

dados utilizados (se abrangem os períodos

mínimos exigidos pelo Acordo, se incluem

um ciclo econômico ou um ciclo de crédito

(mais sobre esses conceitos adiante).

Já a validação das estimativas dos

parâmetros de risco passa por pelo menos

duas etapas, basicamente:

• O backtesting, que implica o uso de

métodos estatísticos para comparar as estimativas dos valores previstos pelo modelo

para um determinado parâmetro de risco, digamos a PD, com os valores efetivamente realizados em um determinado período.

• Os testes de estresse, que visam

verificar o comportamento do modelo quando as variáveis de input por ele utilizadas são

forçadas a valores que refletem uma situação macroeconômica de estresse. A idéia é

a de assegurar que o modelo consiga prever

adequadamente o aumento da PD nessas situações (a chamada “PD estressada”).

• O benchmarking, que é essencialmente a comparação dos parâmetros previstos pelo modelo com parâmetros previstos por modelos similares (para carteiras e

pools de composição semelhante) fornecidos por modelos internos (de outras IFs controladas pelo mesmo grupo) ou externos (de

agências, bureaux, etc.).

A validação do processo de classificação de risco envolve, por seu lado:

• Avaliação da qualidade dos dados

utilizados

• Como os problemas, desvios e inconsistências são reportados

methodology, including key concepts (also

referred to as key points);

• Qualitative evaluation of the statistical modeling technique;

• The relevance and representativeness of data samples;

• The time aspect of the relevant

data histories (whether they comprehend

the minimum periods the Accord requires,

whether they include an economic or credit

cycle – more on these concepts ahead).

Validation of risk parameter estimates, in turn, involves at least two

stages, which are, essentially:

• Backtesting, which implies

using statistical models to compare the

estimated values predicted by the model for a certain risk parameters, such as

PD, with the actual figures observed in

a certain period.

• Stress tests, which aim to verify the model’s behaviors when the input variables it uses are increased to reflect an economic stress situation. The

idea is to make sure that the model can

properly predict the increase in PD under such circumstances (the so-called

“stressed PD”).

• Benchmarking, which is essentially a comparison of the parameters predicted by the model with those

predicted by similar models (for similar

portfolios and pools) as provided by internal (from other FIs in the same conglomerate) or external (agencies, bureaux, etc.) models.

Finally, validating the risk rating

process involves:

• Evaluating the quality of the

data used

• How problems, deviations and

inconsistencies are reported

37

• Como o IRRS é utilizado para as tomadas de decisão de crédito (comprovação ou

“teste” de uso).

Sobre a Adequação da

Filosofia de Rating e da

Metodologia Utilizada

No caso de modelos de PD, que é o que

estaremos abordando neste artigo, as duas filosofias de rating consideradas pela totalidade

das Ifs são a PIT (Point in Time) e a TTC (Through the Cycle).

A primeira utiliza nos seus modelos variáveis de input que refletem mais a situação econômica do momento e tendem a exibir grandes variações de PD em fases diferentes do ciclo econômico (booms e recessões). As IFs preferem IRRSs

com filosofias PIT para estimativas de PD e também precificação de carteiras de varejo, especialmente de créditos rotativos, os chamados QRRE

(Qualified Revolving Retail Exposures), como cheque

especial e cartões de crédito.

Já a filosofia TTC tende a utilizar mais

dados comportamentais que refletem o desempenho dos clientes ao longo de um ciclo de crédito, sendo menos sensíveis a flutuações dos

indicadores macroeconômicos. As IFs preferem esse tipo de filosofia para as estimativas

de PD e precificação de carteiras de atacado.

As duas filosofias podem ser misturadas em um mesmo modelo híbrido? Em tese

isso deve ser evitado, já que pode gerar problemas de estabilidade do modelo. Entretanto, um

“uso com moderação” (literalmente) de modelos com tal hibridização pode ser aceito, desde

que sejam aplicados fatores de ajuste aos componentes TTC para refletir um efeito recessivo/

expansivo macroeconômico, harmonizando-os

com os componentes PIT do mesmo modelo.

Outro cuidado que deve ser tomado é o de tratar adequadamente as correlações de PDS (vide

paper de Ozdemir and Miu – 2005).

• How the IRRS is used to

make credit decisions (usage proof or

“trial”).

On the Adequacy of the

Rating Philosophy and of

the Selected Methodology

For PD models, which are the

subject of this paper, the two rating philosophies FIs consider are PIT (Point in

Time) and TTC (Through the Cycle).

The former uses input variables

that reflect the current economic situation and tend to show great PD variations

between different phases of the economic cycle (booms and recessions). FIs prefer PIT IRRSs to price and estimate the

PD of retail portfolios, especially the socalled QRREs (Qualified Revolving Retail

Exposures), such as overdraft limits and

credit cards.

The TTC philosophy, in its

turn, tends to used behavioral data

that reflect how clients perform over

the course of a credit cycle, and are

less subject to the fluctuations of macro-economic indicators. FIs prefer this

philosophy to price and estimate the

PD of wholesale portfolios.

Can the two philosophies be

mixed in a hybrid model? In theory, this

should be avoided, since it may lead to

model stability issues. However “moderate use” (in the literal sense) of such hybrid models may be accepted, as long as

adjustment factors apply to the TTC elements to reflect macro-economic retraction/expansion effects and attune them

to the model’s PIT elements. Special attention must be given to the proper treatment of correlations (see paper authored

by Ozdemir and Miu – 2005).

38

Pela natureza da evolução temporal

de suas variáveis de input, o uso de ratings

Point in Time geralmente agrega devedores

com mesma PD não estressada, enquanto o

uso de ratings Through the Cycle geralmente agrega devedores com mesma PD estressada.

Ainda com relação às filosofias de rating, o comportamento de ratings PIT e TTC,

tanto nas previsões em cenários normais com

nas de cenário estressado pode ser bem entendido nos gráficos abaixo (fonte Working

Paper 14 do BCBS: “Studies on the Validation

of Internal Rating Systems”), que mostram a

evolução dos ratings de um cliente hipotético

ao longo do tempo.

Gráfico 1 PIT

Chart 1 PIT

Due to the nature of the temporal evolution of the relevant input variables, the use of Point in Time ratings

usually groups obligors with similar nonstressed PDs, while Through the Cycle

ratings usually group together those with

similar stressed PDs.

Also as regards rating philosophies, the behavior of PIT and TTC

ratings in ordinary and stressed forecasts can be understood based on the

charts below (from BCBS Working Paper: “Studies on the Validation of Internal Rating Systems”), which show

the evolution of a hypothetical customer over time.

39

PIT: Durante a fase de boom (expansão) do ciclo econômico, a PD não estressada diminui, portanto o rating do cliente aumenta. Durante a parte recessiva do ciclo

econômico, o comportamento se inverte. Já

a PD estressada flutua sem que haja mudança de rating.

PIT: During economic cycle

booms (expansions), the non-stressed

PD drops and the client’s rating rises.

The behavior reverses during the recessive portion of the cycle. The stressed

PD, in turn, fluctuates without a change

of rating.

Gráfico 2 TTC

Chart 2 TTC

TTC: O rating do cliente flutua à medida que sua PD estressada varia durante o seu

ciclo de negócios, mas é relativamente insensível aos períodos de expansão e recessão do ciclo econômico.

Um resumo do comportamento dos

ratings PIT e TTC durante o ciclo econômico

pode ser obtido na tabela abaixo:

TTC: A client’s rating fluctuates

as his or her stressed PD varies during

the business cycle, but is relatively insensitive to economic cycle booms and

recessions.

The table next summarizes the behavior of PIT and TTC ratings during the

economic cycle:

40

Tabela 1 Correlação entre grupos de PD e o ciclo de negócios

Propriedades dos PDs

dos devedores

Filosofia de Rating

Point in Time

Through the Cycle

Não estressado

Estável

Negativo

Estressado

Positivo

Estável

Table 1 Correlation of pooled PDs with the business cycle

Properties of obligor PDs

Rating philosophy

Point in Time

Through the Cycle

Unstressed

Stable

Negative

Stressed

Positive

Stable

Outros aspectos metodológicos

Além da questão da filosofia de rating,

devem ser verificados, durante a validação, os

seguintes aspectos:

Consistência da amostra utilizada na

modelagem: Verifica se o desempenho do modelo (capacidade discriminatória e acurácia da

previsão) se mantém quando selecionamos várias amostras diferentes (e de tamanhos distintos) dentro da mesma carteira/pool.

Estabilidade do modelo: Verifica a variação da capacidade do modelo em prever corretamente à medida que o tempo passa durante o ciclo de crédito e novos dados são incluídos na base

(novos clientes, mudanças nos valores dos inputs

relativos a clientes já existentes, etc.).

Outros aspectos metodológicos igualmente importantes são os conceitos que estão na

base das definições de algumas das variáveis de

input bem como no próprio output (os diferentes

valores da escala de ratings). Entre eles temos:

• A definição de default, que deve seguir os conceitos de Basileia II (vide Acordo ou

Additional methodological aspects

In addition to the rating philosophy, a validation must review the following

aspects:

Consistency of the modeling sample: Checks whether the model’s performance (discrimination and predictive accuracy) is maintained when different samples (and different sample sizes) are selected within the same category/pool.

Model stability: Checks the model’s ability to correctly predict as time

passes over the course of the credit cycle and new data enter the base (new clients, changes in input values for existing

clients, etc.).

Other equally important methodological aspects are the concepts that lie

at the foundation of the input variables, as

well as of the output itself (the different rating scale values). These include:

• The definition of default, which

must comply with Basel II concepts (see the

41

ainda o Comunicado 18.365/09 do BACEN para

mais detalhes).

• As definições de ciclo econômico (relativo a variáveis macroeconômicas), ciclo de crédito (ligado aos ciclos de demanda e oferta de crédito pela Indústria Financeira, e que nem sempre

coincidem com o ciclo econômico) e ciclo de negócios, que está mais ligado ao ciclo da atividade

de um cliente (corporativo no caso) ou a do segmento no qual ele atua (ou ainda em segmentos

relacionados na mesma cadeia produtiva).

Outro aspecto metodológico a ser validado é o da integridade do IRRS especialmente

no caso do uso concomitante de modelos estatísticos, ratings externos (que podem ser usados

como inputs mas não como outputs) e critérios julgamentais, tudo dentro de um IRRS híbrido. Embora tal uso seja permitido e até bastante comum,

especialmente para carteiras de atacado em subsegmentos de PME, o uso indiscriminado e metodologicamente descuidado pode gerar tanto problemas de consistência quanto de estabilidade do

sistema de classificação de risco.

Validação das Estimativas

dos Parâmetros de Risco

Iniciando pelo backtesting, o objetivo da

comparação com dados realizados visa medir a

capacidade preditiva e discriminatória do modelo. Várias técnicas podem ser utilizadas, e os detalhes de cada uma transcendem o escopo de um

artigo introdutório. Vamos limitar-nos aqui a listálas, solicitando ao leitor que recorra à bibliografia

relacionada ao final desta matéria para detalhes

de utilização e escopo de aplicação.

• Taxa de acurácia (matriz de adesão)

• Curva ROC (especificidade versus

sensitividade do modelo)

• Gráfico KS (Kolmogorov-Smirnov)

• Taxa de Erro Bayesiana

• Score de Brier

Alguns exemplos:

Accord, or Comunicado 18.365/09 of the Central Bank of Brazil for additional details).

• The definitions of economic cycle (concerning macro-economic variables),

credit cycle (linked to Financial Industry’s

credit supply and demand, which do not

always coincide with the economic cycle)

and business cycle, which is more closely

connected with a (corporate) client’s activity cycle, or to that of the segment in which

the client operates (or segments associated

with the same production chain).

Another methodological aspect to validate concerns the integrity of the IRRS in the

specific case of simultaneous use of statistical

models, external ratings (which may be used

as input, but not as output) and judgmental

criteria, all in a single hybrid IRRS. Although

this is permitted and actually rather common,

especially for wholesale portfolios in PME subsegments, indiscriminate and methodologically careless use may generate both consistency

and stability issues for the risk rating system.

Validating Risk

Parameter Estimates

Starting with backtesting, the purpose

of comparison wi-th actual data aims to measure a model’s ability to predict and discriminate. Several techniques may be used and their

particulars are beyond the scope of an introductory paper. We will limit ourselves to listing them

and asking readers to review the recommended

literature at the end ot the article for additional

details on usage and application scope.

• Accuracy rate (fit matrix)

• ROC Curve (model specificity vs.

model sensitivity)

• KS (Kolmogorov-Smirnov) Chart

• Bayesian Error Rate

• Brier Score

Some illustrative examples:

42

Matriz de Adesão

“0” efetivo

“2” efetivo

“4” efetivo

Total

Classificado como “0”

440

0

0

440

Classificado como “2”

0

518

3

521

Classificado como “4”

0

2

536

538

1499

Total

440

520

539

Prop de verdadeiros positivos

1,0

0,9962

0,9944

0,0021

Prop de falsos positivos

0,0

0,0031

Prop de verdadeiros negativos

1,0

0,9969

0,9979

Prop de falsos negativos

0,0

0,0038

0,0056

Sensibilidade

100,0%

99,62%

99,44%

Especificidade

100,0%

99,69%

99,79%

Fit Matrix

Actual “0”

Actual “2”

Actual “4”

Total

Classified as “0”

440

0

0

440

Classified as “2”

0

518

3

521

Classified as “4”

0

2

536

538

1499

Total

440

520

539

True positive ratio

1.0

0.9962

0.9944

False positive ratio

0.0

0.0031

0.0021

True negative ratio

1.0

0.9969

0.9979

False negative ratio

0.0

0.0038

0.0056

Sensitivity

100.0%

99.62%

99.44%

Especificity

100.0%

99.69%

99.79%

Curva ROC

ROC Curve

43

A execução de benchmarking visa verificar o quanto o modelo se ajusta a previsões

de modelos externos, ou internos de carteiras

similares.

O resultado é normalmente resumido

em uma matriz de transição, no caso mais conhecida como matriz de divergências.

The purpose of benchmarking is to

determine the model’s fit to external model

predictions, or those of internal models for

similar portfolios.

The results are usually summarized as a transition matrix, also know, in

this case, as divergence matrix.

Ratings

nº de

Internos

contratos

AA+

AAA

x1

4

2

2

x 12

8

7

1

x 13

5

W1

14

W 12

16

W 13

19

Y1

19

Y 12

21

Y 13

28

z1

27

D-

D+

CC

CCC-

CCC

CCC+

B-

B

B+

BB-

BB

BB+

BBB-

2

A+

AA-

3

15

6

1

3

18

5

1

2

1

4

3

1

k1

7

2

4

1

9

1

13

10

1

a1

4

4

a 12

0

2

2

2

6

2

4

k 12

3

6

1

k 13

12

9

1

2

1

12

3

3

4

1

13

1

4

1

1

11

2

A

1

1

12

220

A-

1

z 12

Totais

BBB+

AA

3

z 13

a 13

BBB

1

4

1

2

1

1

1

1

2

2

1

0

0

0

0

0

0

5

2

14

10

7

14

30

25

25

19

20

19

6

8

10

6

D-

D+

CC

CCC-

CCC

CCC+

B-

B

B+

BB-

BB

BB+

BBB-

BBB

BBB+

A-

A

A+

AA-

AA

Internal

#

Ratings

contracts

AA+

AAA

x1

4

2

2

x 12

8

7

1

x 13

5

1

1

W1

14

W 12

16

W 13

19

Y1

19

3

2

12

3

1

1

12

1

3

9

6

21

1

1

13

6

28

2

3

15

6

1

z1

27

3

18

5

1

2

1

11

12

1

3

1

4

3

1

4

1

k1

7

2

4

1

k 12

13

9

1

2

k 13

10

1

a1

4

4

a 12

0

a 13

2

Totals

220

0

0

0

0

0

0

5

2

2

2

14

A utilização de ratings externos com

inputs nos modelos é aceita desde que se comprove ao supervisor que tais variáveis não são dominantes sobre os resultados das estimativas da

PD, e conseqüentemente do rating final.

7

4

2

1

1

1

19

20

1

2

10

2

1

Y 12

z 12

4

1

Y 13

z 13

4

14

2

1

30

25

25

19

6

8

10

6

The use of external ratings as model

inputs is accepted, as long as evidence is provided to the oversight authority that these variables are not predominant in PD estimate outputs and, consequently, in the final rating.

44

Com Relação ao Histórico de

Dados das Variáveis Utilizadas

pelo IRRS

A referência oficial mais atual nesse caso

é o Comunicado 18.365 do BACEN de 22/04/2009

sobre orientações preliminares (pontos-chave),

cujos trechos pertinentes relacionamos a seguir:

“Parágrafo 26: Os períodos mínimos de

cobertura dos dados nas abordagens IRB, exceto durante o período de transição, para emprego

das referidas abordagens são os seguintes:

I - para as exposições classificadas na

categoria “varejo”, as estimativas dos parâmetros PD, LGD e EAD devem considerar dados relativos, no mínimo, aos cinco anos anteriores;

II - para as exposições classificadas na

categoria “participações societárias”, as estimativas do parâmetro PD empregadas na abordagem PD/LGD devem considerar dados relativos, no mínimo, aos cinco anos anteriores;

III - para as demais exposições as estimativas do parâmetro PD devem considerar dados

relativos, no mínimo, aos cinco anos anteriores e

as estimativas dos parâmetros LGD e EAD devem

considerar dados relativos, no mínimo, aos sete

anos anteriores, compreendendo, preferencialmente, um ciclo econômico completo.

Os períodos mínimos de cobertura dos

dados nas abordagens IRB, exceto durante o

período de transição, para emprego das referidas abordagens são os seguintes:

I - para as exposições classificadas na

categoria “varejo”, as estimativas dos parâmetros PD, LGD e EAD devem considerar dados relativos, no mínimo, aos cinco anos anteriores;

II - para as exposições classificadas na

categoria “participações societárias”, as estimativas do parâmetro PD empregadas na abordagem PD/LGD devem considerar dados relativos, no mínimo, aos cinco anos anteriores;

III - para as demais exposições as estimativas do parâmetro PD devem considerar

On the Data Histories

for IRRS Variables

The latest official reference in

this case is Comunicado 18.365 from the

Central Bank of Brazil, issued on April

22nd, 2009, on preliminary guidelines

(key points), whose main elements are

listed next:

“Paragraph 26: the minimum data

coverage periods for IRB approaches, except foer the duration of the transition period, for the purposes of the use of said approaches, are as follows:

I - for exposures in the “retail” category, the estimates for PD. LGD and EAD

parameters must take account of data covering the five preceding years at least;

II - for exposures in the “stockholdings” category, PD parameter estimates

used in the PD/LGD approach must take

account of data covering the five preceding

years at least;

III - for other exposures, PD parameter estimates must consider data covering

the five preceding years at least, and LGD

and EAD parameter estimates must take

account of data covering the seven preceding years at least, preferably to comprehend

a full economic cycle.

Minimum data coverage periods

for IRB approaches, except for the duration

of the transition, periods, for the use of said

approaches, are as follows:

I - for exposures in the “retail” category, the estimates for PD. LGD and EAD

parameters must take account of data covering the five preceding years at least;

II - for exposures in the “stockholdings” category, PD parameter estimates

used in the PD/LGD approach must take

account of data covering the five preceding

years at least;

45

Autor/Author

dados relativos, no mínimo, aos cinco anos anteriores e as estimativas dos parâmetros LGD

e EAD devem considerar dados relativos, no

mínimo, aos sete anos anteriores, compreendendo, preferencialmente, um ciclo econômico completo.”

Em síntese, todo o processo de validação deve seguir as premissas básicas do

acordo, considerando também as melhores

práticas de mercado, as metodologias mais

ampla e profundamente testadas, bem como

as técnicas estatísticas de desenvolvimento

e testes mais aceitas e difundidas na Indústria Financeira.

III - for other exospores, PD parameter estimates must consider data covering

the five preceding years at least, and LGD

and EAD parameter estimates must take

account of data covering the seven preceding years at least, preferably to comprehend

a full economic cycle.”

In sum, the entire validation process

must abide by the basic assumptions of the

Accord, and take account of best practices,

the most broadly and comprehensively tested methodologies, and the most accepted and

disseminated statistical development and testing techniques in the Financial Industry.

Carlos Antonio Campos Nogueira

É graduado em Física (PUC - RJ) e é Mestre em Astrofísica e Partículas Elementares (Centro Brasileiro de Pesquisas Físicas CBPF/CNPQ). Líder de prática na área de consultoria de TI, tem 27 anos de experiência contínua, tendo atendido mais de 40

empresas em cerca de 70 projetos. É Sócio-Diretor e fundador da empresa IntelliSearch. E-mail [email protected]

Is a Physics graduate (PUC - RJ) and holds a Master’s degree in Astrophysics and Elementary Particles (Centro Brasileiro de Pesquisas

Físicas - CBPF/CNPQ). As a practice leader in IT consultancy, he has 27 years’ continues experience, having provided services to over 40

Bibliografia/Bibliography

companies in close to 70 projects. He is managing partner and founder of IntelliSearch. E-mail [email protected]

Acordo de Basileia “International Convergence of Capital Measurement and Capital Standards: A Revised Framework - Comprehensive Version” (versão de junho de 2006): http://www.bis.org/publ/bcbs128.pdf

Comunicado 18.365 do BACEN de 22/04/2009 sobre orientações preliminares (pontos-chave) para a implantação de

modelos internos de risco de crédito.

Working Paper 14 “Studies on the Validation of Internal Rating Systems”: http://www.bis.org/publ/bcbs_wp14.

pdf?noframes=1

Measuring and Managing Credit Risk Servigny and Renault (MC Graw Hill)

Basel II Implementation – A Guide to Developing and Validating a Compliant, IRRS - Ozdemir, Miu (MC Graw Hill)

A Matriz de Adesão e a Curva ROC foram obtidas a partir de um modelo construído com base no NeuroShell Classifier, da Ward Systems.