Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

CPMARK

Caderno Profissional de Marketing - UNIMEP

MODELOS FINANCEIROS PARA DECISÃO DE INVESTIMENTOS NA GESTÃO

ESTRATÉGICA DE MARKETING

!

Carlos Eduardo Francischetti

Faculdades Integradas Eistein de Limeira (FIEL) e UNIP

Ronie Galeano

Universidade Tecnológica Federal do Paraná (UTFPR)

Eduardo Vieira do Prado

Instituto de Ensino São Francisco (IESF)

André Luis Bertassi

Universidade Federal de São João del-Rei

!

RESUMO

Com base na necessidade de se obter um modelo de gestão adequado para a tomada de

decisões na gestão estratégica de marketing com o objetivo de obter vantagem competitiva,

apresentamos as principais ferramentas de análise, suas limitações e evolução para a

decisão financeira de investimentos econômicos e financeiros. Esta envolve, em linhas

gerais, um planejamento de investimento e as expectativas do retorno financeiro de

qualquer empreendimento nos períodos desejados. Assim, a decisão de investimento

incorpora a variável tempo. Investe-se hoje para recuperar o valor investido, com

rendimentos adicionais no futuro e assim, melhorar a maneira de gerenciar os negócios, de

maneira a aumentar a lucratividade e a competitividade no mundo dos negócios. Como

metodologia, será utilizada uma pesquisa exploratória com a aplicação de exemplos

práticos, onde se pretende apontar possíveis maneiras e procedimentos que poderão ser

seguidos e avaliados para a construção de um modelo de gestão estratégico eficiente para a

tomada de decisões.

!

Palavras-chave: 1. Valor do dinheiro no tempo; 2. taxa interna de retorno; 3. valor

presente líquido; 4. opções reais; 5. payback; 6. competividade.

!

!

ABSTRACT

Based on the need to reach a model of satisfactory management for decision taken in the

marketing strategic management aiming at accomplishing competitive advantage, we

present the main analysis tool, their limitations and evolution to financial and economic

decision regarding investments. This involves, in general perspective, an investment

planning and the financial return expectations of any enterprise in the desired periods.

CPMark - Caderno Profissional de Marketing - UNIMEP

23

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Thus, the investment decision incorporates the time variant. The goal is to invest today to

recover the invested capital, which must be updated with further returns improving the way

to manage the business by increasing the profitability and the competiveness in the

business world. As methodology, it will be used exploratory research with the application

of practical examples, where we wish to point out ways and procedures that can be

followed and evaluated to build a model of efficient strategic management to decision

taken process.

!

Keys-Word: 1. Time value of money; 2. Internal rate of return; 3. Net present value; 4.

Real options; 5. payback; 6.competitiveness.

!

1 INTRODUÇÃO

As empresas precisam encontrar a

melhor maneira de conduzir seus negócios, de

forma a obter lucratividade suficiente para

atuar competitivamente no mercado.

A

elaboração de um diagnóstico empresarial

contribui para a obtenção de informações para

a tomada de decisão.

As organizações frente às mudanças do

mercado que se tornou mais competitivo

devido a diversos fatores e entre eles, a

globalização que trouxe profundas

transformações no mundo dos negócios,

contribuiu para que elas se preocupassem com

o próprio desempenho. Segundo Perez e Famá

(2003), os avanços da tecnologia da

informação e a globalização estão acirrando a

competição das empresas, fazendo com que

tenham que se diferenciar dos concorrentes.

No Brasil, a partir de 1990, essas

transformações nas relações econômicas

mundiais começaram a afetar a economia

brasileira, e a competitividade ganhou status

de garantidora da existência das empresas no

escopo competitivo. Diante desse cenário, as

empresas passaram a gerir suas competências,

adequando seus recursos para geração e

manutenção de vantagem competitiva,

administrando a evolução de sua participação

no setor onde atuam independente se em

níveis mundiais ou locais (BENITES et.

VALÉRIO, 2004).

A competitividade é um dos princípios

da economia liberal que teve como principais

precursores David Ricardo e Adam Smith. O

CPMark - Caderno Profissional de Marketing - UNIMEP

primeiro aborda a competitividade através da

análise das vantagens comparativas, que se

baseia no estabelecimento de um processo de

intercâmbio, onde os envolvidos nas

transações são mutuamente beneficiados nas

relações. O segundo defende a ideia básica da

concorrência que, com a existência de uma

competição entre as empresas, os atores

envolvidos automaticamente estariam

contribuindo para o progresso geral da

sociedade (RICARDO; SMITH, 1985).

Apresentamos uma pesquisa

exploratória com a aplicação de exemplos

práticos, onde se pretende apontar possíveis

maneiras e procedimentos que poderão ser

seguidos e avaliados para a construção de um

modelo de gestão para tomada de decisões na

gestão estratégica das organizações,

abordando algumas das principais ferramentas

de critérios de avaliação de investimentos,

como o payback, a taxa mínima de

atratividade, o valor presente líquido, a taxa

interna de retorno e as opções reais.

!

2

ADMINISTRAÇÃO

ESTRATÉGICA

A administração estratégica é um

processo contínuo e circular voltado para a

manutenção da organização como um todo

integrado de maneira adequada ao seu

ambiente. Este processo envolve análise de

ambiente, estabelecimento de diretrizes

organizacionais, formulação da estratégia,

implementação da estratégia e controle

estratégico. 24

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Também é importante que as principais funções do negócio dentro de uma organização –

marketing, operações e finanças – estejam integradas com o processo de administração estratégica

(CERTO et. al, 2010).

Para Barney e Hesterly (2011), a estratégia de uma empresa é quando esta consegue por

meio de boas estratégias alcançar e obter vantagens competitivas. Para os autores o processo de

administração estratégica é composto por:

!

Figura 1. O Processo de Administração Estratégica

!

!

Fonte: Barney e Hesterly, 2011, p. 04.

!

Segundo Porter (1989), a estratégia

competitiva ocorre quando a empresa busca

uma posiçao competitiva que seja favorável, e

esta vantagem torna-se uma posição lucrativa

e sustentável contra as forças que determinam

a concorrência na indústria.

a v a n t a g e m c o m p e t i t i v a s u rg e

fundamentalmente do valor que uma empresa

consegue criar para seus compradores e que

ultrapassa o custo de fabricação pela empresa.

O valor é aquilo que os compradores estão

dispostos a pagar, e o valor superior provém

da oferta de preços mais baixos do que os da

concorrência por benefícios equivalentes ou

do fornecimento de benefícios singulares que

mais do que compensam um preço mais alto

(PORTER, 1989, p. 2).

!

ela precisa fazer melhor que os seus

concorrentes. Vantagens competitivas são

importantes, pois, definem o tom, ou o foco

estratégico, de todo o programa de marketing.

Barney e Hesterly (2011), afirmam que

uma empresa possui vantagem competitiva

quando esta consegue gerar, ou seja, consegue

através das estratégias gerar maior valor

econômico do que seus concorrentes. Para os

autores o valor econômico é a diferença entre

os benefícios percebidos que um cliente obtem

na compra de produtos e serviços e o custo

econômico desses produtos ou serviços, ou

seja, para os autores a vantagem competitiva

de uma empresa é a diferença entre o valor

econômico que ela consegue criar em relação

aos seus concorrentes no mercado em que

atua.

Para Ferrel e Hartline (2009), para que

uma empresa obtenha vantagem competitiva

!

CPMark - Caderno Profissional de Marketing - UNIMEP

25

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Figura 2. Vantgem Competitiva e Modelos Econômicos

!

Vantagem competitiva

Modelos econômicos

Concorrência imperfeita

Concorrência perfeita

CTMe

CM

P

CTMe

CM

D

P

d

RM

Q

Q

(D = RM = Preço)

!

Fonte: Adaptado de Barney e Hesterly 2011.

!

Desta forma os autores afirmam que a empresa terá vantagem competitiva quando tiver

preços maiores e/ou custos menores em relação a seus concorrentes, o que só ocorre na

concorrência imperfeita conforme apresentado no exemplo acima. As vantagens competitivas de

acordo com Barney e Hesterly (2011) são consideradas importantes para que a organização tenha

um parâmetro para a tomada de decisões. As vantagens competitivas temporárias são as que duram

pouco, as sustentáveis duram muito e a paridade competitiva que segundo eles cria o mesmo valor

econômico que suas concorrentes. Citam também as desvantagens competitivas, ou seja, a

desvantagem competitiva temporária quando duram pouco e as desvantagens competitivas

sustentáveis quando duram muito.

No mesmo raciocíno em relação as estratégias competitivas, os autores citam as medidas

financeiras que ajudam a calcular a vanatagem comeptitiva. Para eles realizar comparações atavés

de determinados indices com a média do setor pode mostrar a posição competitiva de uma

empresa em relação ao mercado em que atua.

!

!

!

!

!

!

!

!

!

!

CPMark - Caderno Profissional de Marketing - UNIMEP

26

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Quadro 1: Índices comuns para medir o desempenho financeiro de uma empresa

INDICE

CALCULO

INTERPRETAÇÃO

Retorno do ativo

total (ROA)

Lucro líquido após o IR / Ativo

total

Uma medida de retorno sobre o

investimento total de uma empresa. Quanto

maior, normalmente melhor.

Retorno sobre o

patrimônio líquido

(ROE)

Lucro líquido após o IR /

Patrimônio líquido

Uma medida de retorno sobre o

investimento total do acionista em uma

empresa. Quanto maior, normalmente

melhor.

Margem de lucro

bruto

(vendas – custo dos produtos

vendidos) / Vendas

Uma medida de vendas disponíveis para

cobrir despesas operacionais e ainda gerar

lucro. Quanto maior, normalmente melhor.

Lucro por ação (LPA)

Lucro disponível aos acionistas

ordinários / Número de ações

ordinárias

Uma medida do lucro disponível para

acionistas ordinários. Quanto maior,

normalmente melhor.

Índice de preço/

lucro (P/L)

Preço de mercado da ação

ordinária / Lucro por ação

Uma medida de previsão de desempenho.

Um P/L alto tende a indicar que o mercado

de ações prevê um forte desempenho

futuro. Quanto maior, normalmente melhor.

Fluxo de caixa por

ação

Lucros após imposto de renda +

depreciação / Números de

ações ordinárias

Uma medida dos recursos disponíveis para

custear atividades acima do nível de custos

atual. Quanto maior, normalmente melhor.

Índice de liquidez

corrente

Ativo circulante / Passivo

circulante

Uma medida da capacidade de uma

empresa de saldar suas dívidas de curto

prazo com ativos que podem ser

convertidos em capital no curto prazo.

Recomenda-se um intervalo entre 2 e 3.

Índice de liquidez

seca

(Ativo circulante – estoques) /

Passivo circulante

Uma medida da capacidade de uma

empresa de saldar suas dívidas de curto

prazo sem se desfazer de seus estoques

atuais. Uma proporção de 1 é considerada

aceitável pela maioria dos setores.

Índice de

endividamento total

Exigível total / Ativo total

Uma medida do quanto das atividades de

uma empresa foi financiado com

endividamento. Quanto maior, mior o risco

de insolvência.

Índice de

endividamento

sobre patrimônio

líquido

Exigível total / Patrimônio líquido Uma medida do endividamento

proporcionalmente ao patrimônio líquido

para financiar as atividades de uma

empresa. Geralmente, menos que 1.

Índice de cobertura

de juros

Custo dos produtos vendidos /

Estoque

CPMark - Caderno Profissional de Marketing - UNIMEP

Uma medida da velocidade com que o

estoque de uma empresa gira.

27

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

INDICE

CALCULO

INTERPRETAÇÃO

Giro total do contas

a receber

Giro total do contas a receber

Uma medida do tempo médio que uma

empresa leva para realizar seu crédito de

vendas.

Prazo médio de

recebimento

Contas a receber / Vendas

médias diárias

Uma medida do tempo necessário para uma

empresa receber seus pagamentos após a

realização de uma venda.

Fonte: Adaptado de Barney e Hesterly, 2011.

!

!

!

3 ESTRATÉGIA DE MARKETING

As estratégicas de marketing são

essenciais para alcançar os objetivos

organizacionais de forma planejada e

consequentemente gerar uma vantagem

competitiva sustentável.

Ferrell e Hartline (2009), afirmam que

o poder está nas mãos dos consumidores, e

isso se deve ao crescimento da internet que

transferiu o poder dos fornecedores para os

consumidores. Kotler et al (2010) chama esta

mudança de novo marketing ou marketing

horizontal e não mais vertical. Novas

tecnologias e redes sociais deram mais poder

aos consumidores. Para Ferrell e Hartline

(2009), uma organização que tenha o

marketing como base para seu negócio

necessita de um planejamento estratégico em

todos os níveis da organização. Os

planejadores de marketing se preocupam com

questões macros, como por exemplo a missão

da organização e a aquisição e alocação de

recursos. Nos níveis intermediários com o seu

produto e ou mercado específico, nos níveis

inferiores o foco é mais a nível tático, ou seja,

desenvolver o plano de marketing. Os autores

citam também as principais atividades e

decisões de marketing para que a empresa

busque os melhores resultados no mercado no

qual está competindo. A primeira atividade é a

segmentação de mercado e marketing

direcionado, as decisões de produto

considerado um dos mais improtantes,

decisões de preço, considera-se aqui a sua

CPMark - Caderno Profissional de Marketing - UNIMEP

importância, pois, é o único elemento do

composto de marketing que resulta em receita

e lucro. Para Beulke e Bertó (2009), três

importantes características influenciam a

estratégia de preços: características do

consumidor – a natureza do mercado-alvo e as

suas reações diante de um preço, ou da

variação deste, são as principais características

da estratégia de preços, características da

concorrência – a natureza dos concorrentes –

quantidade, tamanho, estrutura de custos e

reações históricas a mudanças nos preços –

influencia a estratégia competitiva e

características da organização – tanto os

o b j e t i v o s d a o rg a n i z a ç ã o q u a n t o a s

características do produto influenciam o preço.

As decisões de distribuição e cadeia de

suprimentos, a sua importância é essencial,

pois, é responssável em gerenciar de melhor

forma possível para que o produto chegue ao

lugar certo, na hora certa, nas quantidades

certas, ao menor custo possível e as decisões

de promoção que no marketing moderno é a

comunicação integrada de marketing (CIM),

com o objetivo de informar, persuadir e

lembrar os consumidores. O marketing vem

cada vez mais criando estratégias

diferenciadas e buscando relacionamentos

com os clientes e também incluir os

colaboradores e os principais parceiros da

cadeia de suprimentos. Ferrell e Hartline

(2009), demonstram as principais mudanças

do marketing transacional e de

relacionamento.

28

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Quadro 2: Principais características do marketing transacional e de relacionamento

MARKETING TRANSACIONAL

MARKETING DE

RELACIONAMENTO

Foco do marketing

Aquisição do cliente

Retenção do cliente

Orientação de tempo

Curto prazo

Longo prazo

Meta de marketing

Fazer a venda

Satisfação mútua

Foco do relacionamento

Criar intercâmbios

Criar valor

Prioridade de serviço ao cliente

Baixa

Alta

Contato com o cliente

Baixo a moderado

Frequente

Compromisso com clientes

Baixo

Alto

Características da interação

Antagônica, manipulação,

resolução de conflitos

Cooperação, confiança, respeito

mútuo

Fonte de vantagem competitiva

Produção, marketing

Compromisso de

relacionamento

Fonte: Ferrell e Hartline 2009, p. 22.

!

!

Para Beulke e Bertó (2009), é a

essência do marketing a busca permanente do

melhor ajustamento entre duas grandes forças

no mercado, segundo o autor é alguém que

pretende ofertar algo e alguém que pretende

demandar algo.

Diversos tipos de análise financeira são

úteis para a tomada de decisões na

administração estratégica, uma vez que

analisar fatos para identificar oportunidades e

riscos, a fim de avaliar condições e decisões

administrativas para preparar uma análise de

situação com as principais estratégias a serem

implementadas, são essenciais para os gestores

de qualquer organização atualmente.

!

4 INVESTIMENTOS

Investimento é a aplicação de recursos

em determinados empreendimentos ou

projetos, que renderão juros ou lucros ao

longo do tempo. Essa aplicação pode ser tanto

à compra de máquinas, equipamentos e

imóveis para a instalação de unidades

CPMark - Caderno Profissional de Marketing - UNIMEP

produtivas, como também à realização de

aplicações financeiras no mercado financeiro.

Um projeto de investimento é uma

aplicação de recursos que geram rendimentos

durante certo período de tempo, de forma a

maximizar o lucro da empresa. É um negócio

para a empresa, a qual decide pela sua

implementação ou não com base nas

alternativas dos seus resultados esperados e

projetados ao longo do tempo.

Um investimento é feito no pressuposto

de gerar um resultado que supere o valor

investido, para compensar o risco de trocar um

valor presente certo por um valor futuro com

risco em sua recuperação. Esse resultado

excedente é a rentabilidade do investimento e

é o prêmio por investir. Esse prêmio é o

conceito que fundamenta a existência dos

juros como pagamento pelo serviço prestado

ao investidor pelo ato de emprestar dinheiro

para um terceiro (PADOVEZE, 2005, p.106).

!

!

29

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

!

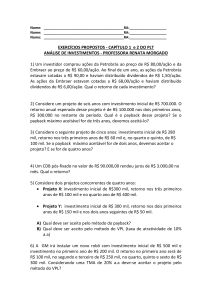

5 CRITÉRIOS DE AVALIAÇÃO

DOS INVESTIMENTOS

A complexidade das relações

econômicas atualmente existente no mercado

torna a atuação das empresas, independente de

seu tamanho e segmento de atuação,

igualmente complexa, transformando o correto

entendimento das relações financeiras em uma

vantagem competitiva extremamente

importante.

O principal objetivo de qualquer

empresa, independente de sua forma de

constituição, é ter o seu valor maximizado por

meio da atividade de produção de bens ou

prestação de serviços para venda no mercado.

A empresa pode administrar e tornar

viável seus investimentos, por meio do

processo de alavancagem e criar capacidade

de utilizar ativos ou recursos a um custo fixo

de forma a maximizar o retorno de seus

proprietários. Existe uma relação direta entre

risco e rentabilidade, onde quanto maior o

risco, maior o retorno e vice versa. Quanto

maior o processo de alavancagem, maior o

risco e o retorno envolvidos e quanto menor o

processo de alavancagem, menor risco e

menor retorno envolvidos. Podemos destacar

dois tipos de alavancagem: alavancagem

operacional e alavancagem financeira.

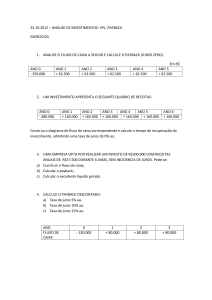

Tabela 1. Payback de uma anuidade

INVESTIMENTO INICIAL: R$ 500,00

ANO

FLUXO DE CAIXA

300,00

3

300,00

900,00

O período de Payback desse investimento é

calculado da seguinte maneira:

!

Payback - 500 / 300 = 1,6667 anos ou 1

ano e 8 meses (0,6667 x 12)

!

Com base nos resultados,

determinamos que esse investimento irá se

auto-pagar ou retornar em um ano e oito

meses.

Tabela 2. Payback de uma série mista

INVESTIMENTO INICIAL: R$ 500,00

ANO

FLUXO DE CAIXA

!

CPMark - Caderno Profissional de Marketing - UNIMEP

2

Fonte: Elaborado pelos autores.

6 PRINCIPAIS FERRAMENTAS

DE AVALIAÇÃO DOS INVESTIMENTOS

!

!

!

!

!

300,00

TOTAL

!

6.1 PERÍODO DE PAYBACK

Trata-se do tempo necessário para que a

empresa recupere seu investimento inicial em

um projeto, calculado com suas entradas de

caixa. Com base no Payback, um investimento

é aceito se seu período calculado for menor do

que algum número predeterminado de anos.

1

1

100,00

2

200,00

3

600,00

TOTAL

900,00

Fonte: Elaborado pelos autores.

O período de Payback de uma série

mista deve ser feito através da diferença de

valor sobre o total do investimento inicial.

Como o fluxo de caixa dos dois primeiros

anos é de R$ 300,00 (100,00 + 200,00),

precisamos recuperar R$ 200,00 no terceiro

ano. Como o fluxo de caixa do terceiro ano é

de R$ 600,00, basta:

!

30

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Payback = 200,00 / 600,00 = 0,3333. Então, no valor total do Payback será:

Payback = 2 + 0,3333 = 2,3333 anos, ou 2 anos e 4 meses (0,3333 x 12).

!

Nesse caso, o investimento irá se auto-pagar ou recuperar o valor investido em dois anos e

quatro meses.

Para levar explicitamente em conta as diferenças em termos de datas de ocorrência de

fluxos de caixa no uso do método do payback, às vezes, adota-se o período de payback

descontado, calculando o valor presente das entradas de caixa à taxa de desconto apropriada e a

seguir determinando o período do payback com o valor presente das entradas (GITMAN, 2005, p.

340).

Tabela 3. Payback descontado

ANO

FLUXO

FUTURO (A)

INDICE TAXA

DESC. (B)

VALOR ATUAL

INVESTIMENTO INICIAL - R$

FUTURO (C = A/B) 1.000.000,00 - SALDO A RECUPERAR

1

500.000,00

1,1200

446.428,57

553.571,43

2

500.000,00

1,2544

398.596,94

154.974,49

3

500.000,00

1,4049

355.890,12 -

Fonte: Elaborado pelos autores.

!

No caso do payback sem a atualização da taxa de desconto de 12% ao ano, o payback é de

2 anos (500.000,00 + 500.000,00 = 1.000.000,00). Já efetuando a atualização do fluxo de caixa

para o seu valor atual, encontraremos um payback de 2,4355 anos, ou seja:

!

Payback = 154.974,49 / 355.890,12 = 0,4355 mais os 2 anos anteriores

2,4355

!

Desta forma temos um payback médio de 2,4355 anos ou de 2 anos, 5 meses e 6 dias.

!

6.2 TAXA MÍNIMA DE ATRATIVIDADE – TMA

A taxa mínima de atratividade (TMA) é aquela em que o investidor determina o quanto

deseja ganhar ou poderá ganhar.

É a taxa de desconto (custo de capital) que a TIR (Taxa Interna de Retorno) deve superar

para que um projeto seja aceito (BRIGHAM et HOUSTON, 1999, p. 386).

Para o cálculo do valor presente das entradas e saídas de caixa é utilizada a TMA como taxa

de desconto. Se a TMA for igual à taxa de retorno esperada pelo investidor, e o VPL > 0, significa

que a sua expectativa de retorno foi superada e que os investidores estarão esperando um lucro

adicional a qualquer investimento que tenha valor presente igual ao VPL (Valor Presente Líquido).

Como exemplo, vamos considerar uma determinada organização que deve decidir se vai

introduzir uma nova linha de produto.

!

!

!

!

!

!

CPMark - Caderno Profissional de Marketing - UNIMEP

31

Novembro / Dezembro

v.1, n.2 (2013)

!

Tabela 4. Taxa mínima de atratividade.

!

!

!

!

!

!

!

!

!

!

Fonte:

autores

ISSN: 2317-6466

Elaborado pelos

!

VPL = 143.899,26 - 125.000,00

VPL = 18.899,26

!

O produto novo, conforme pode-se verificar na tabela 4, terá custos de introdução, custos

operacionais, e entradas de caixa durante seis anos. A soma de todos os valores presentes menos o

investimento inicial será o VPL (Valor Presente Líquido), o qual é igual a R$ 18.899,26. Como o

VPL (Valor Presente Líquido) é maior que zero, então esse projeto deve ser aceito, pois irá

oferecer uma taxa de rentabilidade maior que a TMA de 12%.

!

6.3 VALOR PRESENTE LÍQUIDO (VPL)

É a diferença entre o valor de mercado de um investimento e o seu custo. Um investimento

vale a pena quando cria valor para seus proprietários.

O valor presente líquido (VPL) significa descontar o valor dos fluxos futuros, a uma

determinada taxa de juros, de tal modo que esse fluxo se apresente a valores de hoje, ou ao valor

atual. O valor atual dos fluxos futuros, confrontado com o valor atual do investimento a ser feito,

indica a decisão a ser tomada. Um investimento deverá ser aceito se seu valor presente líquido for

positivo, e rejeitado se for negativo.

O critério de valor presente líquido é o modelo clássico para a decisão de investimentos e

compreende as seguintes variáveis (PADOVEZE, 2005, p. 107):

a) o valor do investimento;

b) o valor dos fluxos futuros de benefícios (de caixa, de lucro, de dividendos, de juros);

c) a quantidade de períodos em que haverá os fluxos futuros;

d) a taxa de juros desejada pelo investidor.

!

!

!

!

!

!

!

Tabela 5. Valor presente líquido

CPMark - Caderno Profissional de Marketing - UNIMEP

32

Novembro / Dezembro

v.1, n.2 (2013)

!

!

!

!

!

!

!

!

!

!

F o n t e :

autores.

ISSN: 2317-6466

Elaborado pelos

!

O valor presente líquido (VPL) desse investimento é de:

VPL = VP total – Investimento Inicial

VPL = 12.380,30 – 9.000,00 = R$ 3.380,30

Já que o VPL é positivo, esse projeto é recomendado.

!

Vantagens

a)

uso dos fluxos de caixa;

b)

reconhece o valor do dinheiro no tempo. Quanto maior o tempo, maior o desconto,

se os fluxos de caixa de um projeto são de 10%, com um risco médio, um outro com um maior

grau de risco terá uma taxa superior a 10%.

c)

Aceita somente projetos com VPL (Valor Presente Líquido) positivos, isso

contribui com o aumento do valor da empresa.

!

6.4 CARACTERÍSTICAS

O método supõe que a administração seja capaz de fazer previsões detalhadas dos fluxos de

caixa dos anos futuros. Na realidade, entretanto, quanto maior o período, mais difícil a estimativa

dos fluxos de caixa futuros. Os fluxos de caixa futuros são influenciados pelas vendas futuras,

pelos custos da mão-de-obra, dos materiais e dos custos indiretos de fabricação, pelas taxas de

juro, pelos gostos dos consumidores, pelas políticas do governo, pelas mudanças demográficas etc.

A superestimação ou subestimação dos fluxos de caixa futuros podem levar à aceitação de um

projeto que deveria ser rejeitado, ou rejeição de um projeto que deveria ser aceito. Além do mais,

o método do VPL (Valor Presente Líquido) supõe que a taxa de desconto seja a mesma durante

toda a duração do projeto (GROPPELLI et NIKBAKHT, 2005, p. 138).

!

6.5 TAXA INTERNA DE RETORNO (TIR)

É uma taxa de desconto que iguala o valor presente dos fluxos de caixa futuros ao

investimento inicial. Ou seja, a TIR (Taxa Interna de Retorno) é uma taxa de desconto que toma o

VPL (Valor Presente Líquido) igual a zero. Se a TIR (Taxa Interna de Retorno) for maior que o

custo de capital, deve-se aceitar o projeto, já se a TIR (Taxa Interna de Retorno) for menor que o

custo de capital, deve-se rejeitar o projeto.

!

!

!

CPMark - Caderno Profissional de Marketing - UNIMEP

33

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Tabela 6. Taxa interna de retorno

!

!

!

!

!

!

!

!

!

Fonte: Elaborado pelos autores.

!

6.6 TAXA INTERNA DE RETORNO MODIFICADA (TIRM)

Quando os projetos são mutuamente exclusivos, a classificação permite à empresa

determinar qual deles é melhor do ponto de vista financeiro. Quando há necessidade de

racionamento de capital, a classificação de projetos constitui um ponto de partida lógico para

determinar qual é o grupo de projetos que deve ser aceito. O VPL (Valor Presente Líquido) e a TIR

(Taxa Intera de Retorno) resultam de diferenças quanto à magnitude e à distribuição de fluxos de

caixa no tempo (GITMAN, 2005, p. 348).

A causa básica desse conflito está associada na hipótese quanto ao reinvestimento de

entradas de caixa intermediárias. No VPL (Valor Presente Líquido), as entradas de caixa recebidas

antes do término de um projeto, entradas intermediárias, são reaplicadas ao custo de capital. Já na

TIR (Taxa Interna de Retorno), as entradas intermediárias são aplicadas a uma taxa igual a TIR

(Taxa Interna de Retorno) do projeto. Para eliminar a hipótese da taxa de reinvestimento da TIR

(Taxa Interna de Retorno), alguns analistas financeiros calculam a taxa interna de retorno

modificada (TIRM).

A TIRM (Taxa Interna de Retorno Modificada) é obtida convertendo cada entrada

operacional de caixa em seu valor futuro, medido no final da duração do projeto, e depois

somando os valores futuros de todas as entradas para obter o valor terminal do projeto. Cada valor

futuro é calculado usando o custo de capital, o que elimina a critica quanto à taxa de

reinvestimento. A TIRM (Taxa Interna de Retorno Modificada) representa a taxa de desconto que

faz com que o valor terminal seja igual ao investimento inicial. Como usa o custo de capital como

taxa de reinvestimento, geralmente é vista como uma medida melhor de rentabilidade verdadeira

de um projeto do que a TIR (GITMAN, 2005. p. 348).

!

!

!

!

!

!

!

!

!

!

!

!

CPMark - Caderno Profissional de Marketing - UNIMEP

34

Novembro / Dezembro

v.1, n.2 (2013)

ISSN: 2317-6466

Tabela 7. Taxa interna de retorno modificada

Fonte: Elaborado pelos autores.

!

Com base no exemplo, se o

reinvestimento não ocorrer à mesma taxa da

TIR (Taxa Interna de Retorno) calculada

(15%), teremos um valor futuro diferente do

esperado e conseqüentemente uma TIR (Taxa

Interna de Retorno) abaixo daquela calculada

(13,5%) em outras palavras, o reinvestimento

a uma taxa aquém da TIR (Taxa Interna de

Retorno), resultaria em uma TIR (Taxa Interna

de Retorno) inferior á calculada.

!

7 PORQUE O VALOR ATUAL OU

VALOR PRESENTE É ADEQUADO

PARA DECISÕES DE INVESTIMENTO

O VPL (Valor Presente Líquido) ou

valor atual indica claramente o valor

monetário esperado da riqueza a ser criada por

um projeto proposto. Na prática, porém, a TIR

(Taxa Interna de Retorno) é preferida porque é

intuitivamente mais atraente.

Independentemente da escolha, a aplicação do

VPL (Valor Presente Líquido) e da TIR (Taxa

Interna de Retorno) a boas estimativas de

fluxos de caixa relevantes deve permitir ao

administrador financeiro recomendar projetos

CPMark - Caderno Profissional de Marketing - UNIMEP

compatíveis com o objetivo da maximização

dos lucros da empresa.

!

8 CONSIDERAÇÕES FINAIS

Desta maneira, não há como não

enfatizar a importância desses critérios de

avaliação de investimentos, pois uma boa

gestão estratégica deve sempre analisar e

ponderar as mais variadas situações, para

obter resultados o mais confiáveis possível e

bem próximos da realidade.

Os cálculos de viabilidade de

investimentos para os modelos de análises

financeiras, como o payback, a taxa interna de

retorno, o valor presente líquido, e as opções

reais, necessitam estar de acordo com o valor

do dinheiro no tempo, ou seja, seus valores

precisam ser ajustados a valor presente ou

futuro, dependendo das necessidades de

investimentos. Dependendo do caso, podemos

maximizar ou até mesmo minimizar os

retornos esperados, podendo obter um retorno

acima da nossa taxa mínima de atratividade ou

até mesmo abaixo desta, demonstrando um

mau investimento.

35

Novembro / Dezembro

v.1, n.2 (2013)

Sendo assim, a abordagem a esses

modelos deve ser sempre que possível

atualizada e revisada, pois somente assim

poderemos obter resultados bem próximos da

realidade operacional de cada investimento.

Os gestores de hoje, estão envolvidos

com o desenvolvimento e a implementação de

estratégias empresariais que tem por objetivo

o crescimento da empresa e a melhoria de sua

posição no mercado.

As empresas podem prosperar e obter

sucesso, com base na aplicação de processos

operacionais eficientes, mas se não utilizar de

ferramentas financeiras em conjunto com as

alterações e mudanças dos acontecimentos

econômicos, políticos e sociais do mercado e

da nossa sociedade, estará contribuindo para

que sua gestão resulte em dificuldades cada

vez maiores para se manter com uma

competitividade compatível com

a sua

estrutura patrimonial.

!

9 REFERÊNCIAS

BARNEY, J. B.; HESTERLY, W. S.

Administração estratégica e vantagem

competitiva. São Paulo: Pearson, 2011.

BENITES, Anderson Teixeira et.

VALÉRIO, Luciano Mendes. Competitividade

– Uma abordagem do Ponto de Vista Teórico.

Campo Grande: UFMS, IV JCEA, 2004.

BEULKE, Rolando e BERTÓ, Dalvio J.

Precificação: sinergia do marketing+finanças.

São Paulo: Saraiva, 2009.

BRIGHAM, Eugene F. et HOUSTON,

J o e l F. F u n d a m e n t o s d a M o d e r n a

Administração Financeira. Rio de Janeiro:

Campus, 1999.

CERTO, Samuel C., PETER, J. P.,

MARCONDES, Reynaldo Cavalheiro et.

CESAR, Ana Maria Roux. Administração

Estratégica: Planejamento e Implantação de

Estratégias. São Paulo: Pearson, 2010.

FERRELL, O. C., HARTLINE, M. D.

Estratégia de marketing. São Paulo: Cengage

Learning,

CPMark - Caderno Profissional de Marketing - UNIMEP

ISSN: 2317-6466

2009.

GITMAN, Lawrence J. Princípios de

Administração Financeira. 10ª ed., São Paulo:

Pearson, 2005.

GROPPELLI, A. A., NIKBAKHT,

Ehsan. Administração Financeira. 2ª ed., São

Paulo: Saraiva, 2005.

KOTLER, P.; KARTAJAYA, H.;

SETIAWAN, I. Marketing 3.0: as forças que

estão definindo o novo marketing centrado no

ser humano. Rio de Janeiro: Elsevier, 2010.

PADOVEZE, Clóvis Luís. Introdução à

Administração Financeira. São Paulo: Pioneira

Thomson Learning, 2005.

PA D O V E Z E , C l ó v i s L u í s .

Controladoria Estratégica e Operacional. São

Paulo: Pioneira Thomson Learning, 2003.

PEREZ, M. M.; FAMÁ, R. Métodos de

avaliação de empresas e o balanço de

determinação. Caderno de Pesquisa em

Administração, v. 10, n. 4, 2003.

PORTER, M. Vantagem Competitiva:

criando e sustentando um desempenho

superior. 21ª ed. Rio de Janeiro: Campus,

1989.

PORTER, M. E.

A vantagem

competitiva das nações. Rio de Janeiro:

Campus, 1993.

PUCCINI, Abelardo de Lima.

Matemática Financeira. 7ª ed., São Paulo:

Saraiva, 2006.

RICARDO, David. Princípios de

Economia Política e Tributação. São Paulo:

Nova Cultural, 1985.

ROSS, Stephen A., WESTERFIELD,

R a n d o l p h W. e t J A F F E , J e f f r e y F.

Administração Financeira: Corporate Finance.

São Paulo: Atlas, 2002.

SANDRONI, Paulo. Novíssimo

dicionário de economia. 5ª ed. São Paulo: Best

Seller, 2001.

SMITH, Adam. A Riqueza das Nações.

São Paulo: Nova Cultural, 1985.

36