Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Isto é tudo e não é muito, bem sei.

É só para lhes dizer que ainda vivo.

Como alguém que um tijolo levasse consigo

Para mostrar como foi sua casa uma vez.

Bertold Brecht

Primavera de 1.938

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

1/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Escolha um trabalho que você ame

e não terás que trabalhar um único dia de sua vida.

Confúcio (551 a.C. – 479 a.C.)

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

2/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

O homem, um deus quando sonha,

E apenas um mendigo quando pensa.

Hölderlicht.

Não posso fazer um registro de minha vida por minhas ações,

O acoso colocou-as demasiado beixo:

Faço-o por minhas fantasias.

Montaigne.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

3/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Negociação de Dívidas com Garantias.

Falência e Recuperação Judicial e Extrajudicial;

Protestos;

Ação Monitória;

Noêmia M. de Lacerda Schütz.

SP/São Paulo, abril de 2.005, 12.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

4/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Este é um material de propriedade da Merchant® - Schütz & Schütz,

desenvolvido em nossos escritórios a partir de 1.992, com a finalidade de

esclarecer aos clientes dúvidas que hajam com relação ao embasamento

jurídico das cobranças, das ações, das garantias e dos protestos, revisto e

atualizado pela vigência do novo Código Civil Brasileiro, em janeiro de

2.003 e pela nova Lei de Falência, de 2.005.

É autorizada a cópia reprodução deste material, que é fornecido

impresso ou em mídia eletrônica, ou por download em nossa página de

internet, desde que mantedo-se os créditos de autoria e propriedade.

Os tópicos são elaborados e apresentados pela Dra. Noêmia Maria de

Lacerda Schütz, nossa Diretora Jurídica e Administrativa, especializada

em Direito Comercial e Falimentar, militando na área desde o ano de

1.977.

SP/São Paulo, abril de 2.005, 12.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

5/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Índice remissivo:

1

Pág.

GARANTIAS COMERCIAIS

Fiança

Aval

Hipoteca

Impenhorabilidade do bem de família

Penhor

Alienação fiduciária

Venda com reserva de domínio

Anticrese

TÍTULOS DE CRÉDITO MAIS UTILIZADOS

2.1

Duplicata

2.2

Cheque

2.3

Nota Promissória

2.4

Nota Promissória Rural

PRESCRIÇÃO

3.1

Análise da prescrição.

3.2

Prazos da prescrição.

PROTESTO

4.1

Nota Promissória.

4.2

Letra de Câmbio.

4.3

Duplicata Mercantil ou de Serviços.

4.4

Cheque.

4.5

Outros documentos passíveis de protesto.

FALÊNCIA

5.1

Noções de um processo falimentar.

5.2

Aspectos gerais da nova lei.

5.3

Fases de um processo falimentar.

5.4

Classificação dos créditos.

5.5

Administrador judicial.

5.6

Restituição de mercadorias.

5.7

Procedimento para decretação da falência.

CONCORDATA.

6.1

Objetivos.

6.2

Condições para o requerimento.

6.3

Assembléia-geral de credores.

6.4

Exigências para o requerimento

6.5

Recuperação para microempresas e de pequeno porte.

6.6

Conversão em falência.

6.7

Recuperação extrajudicial.

AÇÃO MONITÓRIA.

BIBLIOGRAFIA

08

09

14

17

30

32

36

41

42

44

44

46

48

48

49

49

49

52

54

54

57

61

63

65

63

65

66

66

66

67

67

69

69

69

70

71

72

73

73

75

79

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

2

3

4

5

6

7

8

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

6/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

7/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

1

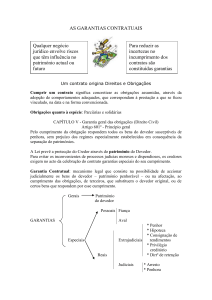

Garantias Comerciais.

A Garantia é o ajuste que visa dar ao credor uma segurança de recebimento, que poderá

efetivar-se mediante entrega de um bem móvel ou imóvel, de propriedade do devedor, ou

mediante promessa de terceiro, estranho à relação jurídica estabelecida.

As garantias podem ser pessoais:

ou reais:

1.1

FIANÇA,

1.2

AVAL;

1.3

HIPOTECA;

1.4

PENHOR;

1.5

ALIENAÇÃO FIDUCIÁRIA;

1.6

ANTICRESE.

A diferença entre uma garantia real e uma pessoal é que no caso da pessoal, nenhum bem se

vincula à dívida, podendo o avalista ou fiador vender ou alienar seu patrimônio.

Porém, se o devedor dispor de seus bens, e ficar caracterizada a intenção de esvaziar seu

patrimônio, o credor prejudicado poderá intentar a ação revogatória. (normalmente são

efetuadas doações aos filhos, com reserva de usufruto, ou vendas simuladas a parentes e/ou

amigos).

Já na garantia real, vincula-se um bem móvel ou imóvel do patrimônio do devedor ou de

terceiro, assegurando-se a liquidez da dívida, face a vinulação do direito possessório do bem

à operação até o final da mesma.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

8/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

I.I FIANÇA:

Verbete: fiança

“Obrigação acessória assumida por terceira pessoa, que se responsabiliza, total ou

parcialmente, pelo cumprimento da obrigação do devedor, caso este não a cumpra ou não

possa cumpri-la; abonação, caução, fiadoria, fiador.”

(Dicionário Eletrônico Aurélio Século XXI – Versão 3.0 - Aurélio Buarque de Holanda Ferreira - Editora Nova Fronteira – 1999)

É o compromisso assumido por uma ou mais pessoas de satisfazer a obrigação de um devedor,

se este não a fizer, assegurando ao credor o seu efetivo cumprimento. (art. 818 do Código

Civil)

A pessoa que assume a fiança é o FIADOR, aquele que é garantido pela mesma é o AFIANÇADO.

São características da fiança:

1) ACESSORALIDADE: não poderá existir fiança sem o contrato principal.

Se a obrigação principal extinguir-se, extinta estará a fiança (art. 823 do Código Civil).

Porém, se ocorrer a nulidade da fiança, esta não atingirá o contrato principal,

podendo o mesmo ser executado.

A fiança poderá ser:

- Limitada;

- Ilimitada.

A fiança poderá ser de valor inferior, ou seja, menos onerosa que a obrigação

principal, porém jamais poderá ser de valor superior ao débito afiançado. Se tal

ocorrer, não ter-se-á a anulação da mesma, mas sim a redução de sua responsabilidade

ao valor da obrigação afiançada.

2) LATERALIDADE: a fiança gera obrigação apenas para o fiador em relação ao credor.

São requisitos da fiança, a fim de que a mesma tenha validade jurídica:

1) SUBJETIVOS: é imprescindível que o fiador encontre-se apto para praticar atos da vida

civil, ou seja, em plena capacidade de administrar bens e de aliená-los, e também legitimação

para afiançar. Exemplos de pessoas que não poderão afiançar:

a) Pessoa casada, sem outorga do cônjuge (fiança civil);

b) Tesoureiros, leiloeiros, curadores, agentes fiscais;

c) Menores, mesmo que emancipados;

d) Pessoas jurídicas, quando seus estatutos ou regulamentos os proibirem;

e) Os analfabetos, a não ser através de procuração específica para subscrever

fiança.

2) OBJETIVOS: a fiança poderá ser dada a qualquer tipo de obrigação, seja de dar, de fazer,

ou de não fazer.

A fiança poderá assegurar obrigações atuais ou futuras,

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

9/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

“As dívidas futuras podem ser objeto de fiança, mas o fiador, neste

caso, não será demandado senão depois que se fizer certa e líquida a

obrigação do principal devedor” (art. 821 do Código Civil).

A fiança poderá ter por objeto outra fiança, ou seja, uma subfiança, que é o

contrato pelo qual alguém afiança a obrigação do fiador, e este é denominado de

ABONADOR.

A subfiança é muito interessante para o credor, pois ele terá maior garantia quanto

ao recebimento do débito, pois mais uma pessoa intervém para assegurar-lhe o

cumprimento da obrigação. As mesmas regras da fiança são aplicadas ao abono.

A fiança tem de ser formal, não podendo ser verbal. Admite-se tanto por

instrumento particular como público. Não se exige que seja feita à parte, podendo

ser celebrada no instrumento do contrato principal. No entanto, faz-se necessário

que figure de modo explícito a responsabilidade assumida pelo fiador.

Modalidades de fiança:

a) Civil;

b) Comercial.

a) CIVIL: quando o devedor não é comerciante, ou se a obrigação garantida não for

mercantil. A fiança civil mais comum é a de locação de imóveis residenciais.

A fiança será solidária, caso não se pactue em contrário. Nos casos em que não houver

renuncia expressa ao benefício de ordem ou de excussão, cabe ao fiador pagar ao credor,

se o afiançado não o fez, podendo este executá-lo nos autos do mesmo processo (art. 595

do Código de Processo Civil).

Nos casos de fiança conjunta, prestada a um só débito, por mais de uma pessoa, o credor

tem o direito de exigir e receber de um ou de alguns dos devedores (fiadores) parciais ou

totalmente a dívida comum. No primeiro caso, todos os demais devedores (fiadores)

continuam obrigados solidariamente pelo resto (saldo) (art. 275 do Código Civil).

O devedor (fiador) que satisfez a dívida por inteiro tem o direito a exigir de cada um dos codevedores (co-fiadores) a sua cota (art. 283 do Código Civil).

b) COMERCIAL: é a fiança prestada ao devedor comerciante, ou a uma obrigação de causa

mercantil, embora o afiançado não seja comerciante (art. 256 do Código Comercial).

A fiança comercial será sempre solidária. Logo, o fiador não gozará do benefício de

excussão ou do de ordem, segundo a maioria dos doutrinadores, mas o Código Comercial,

no art. 261 lhe permite, se for executado com preferência ao devedor originário,

oferecer à penhora os bens do afiançado que se encontrarem desembargados.

Prosseguir-se-á a execução dos bens do fiador, se contra ele aparecer embargo ou

oposição, ou se não forem suficiente os bens indicados. Com isso, tal solidariedade não

será tão absoluta entre afiançado e fiador, mas sim entre co-fiadores ou entre fiadores e

seus herdeiros.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

10/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Na fiança comercial poder-se-á estipular uma retribuição ao fiador (art. 259 do Código

Comercial), hipótese em que este não se desonerará mesmo que o credor conceda ao

devedor, sem seu conhecimento, prorrogação do prazo ou faça novação do contrato,

apesar de se tratar de fiança sem limitação temporal (art. 262 do Código Comercial).

Portanto, a fiança mercantil é um contrato de garantia, acessório, oneroso ou gratuito.

A fiança mercantil abrangerá todos os acessórios da obrigação principal, não permitindo

interpretação extensiva da obrigação assumida pelo fiador. (art. 257 do Código

Comercial).

O fiador que paga a dívida, sub-rogando-se nos direitos do credor, já tem título executivo

contra o afiançado e os demais fiadores.

Vindo a falecer o fiador, o seu espólio responde pela dívida cobrada do afiançado. A

responsabilidade do fiador passa para os herdeiros, mas a fiança se limita ao tempo

decorrido até a morte do fiador, e não pode ultrapassar as forças da herança (1o. TARJ).

A constituição de um contrato de fiança exige forma escrita em que figure de modo

explícito a responsabilidade assunida pelo fiador, não se confundindo com o aval, cujo

lançamento da assinatura no documento por si só implica obrigação definida.

O aval apenas se presta em títulos cambiais, sendo inadmissível em contratos. Já no caso de

fiança, a assinatura lançada abaixo da palavra “fiador”, em documento em que não há

cláusula expressa caracterizando e delimitando a responsabilidade própria do fiador, não

obriga o signatário e não cria, portanto, contra o mesmo, título executivo.

A extinção da fiança ocorrerá nas seguintes condições:

a) Expiração do prazo determinado para sua vigência;

b) Pelo pagamento direto, pois uma vez paga a obrigação ao credor, cessará a

garantia;

c) Pelo pagamento indireto;

d) Pela novação da dívida, sem anuência do fiador com o devedor principal (art. 366

do Código Civil);

e) Pela prescrição e/ou nulidade da obrigação principal;

f) Pelo retardamento do credor na execução, resultando na insolvência do devedor.

Se a nomeação foi feita na condição do art. 827 do Código Civil, provando-se que os

bens por ele indicados eram, ao tempo da penhora, suficientes para solver a dívida

afiançada (art. 839 do Código Civil).

JURISPRUDÊNCIAS:

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

11/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

1.

JB, 231 - Prestada a fiança, se a obrigação garantida é ampliada pelas partes, sem a

interveniência do fiador, pela ampliação este não responde. Sua responsabilidade

perdura, contudo, mas, adstrita aos próprios termos da fiança (1º TACSP).

2.

Não há identidade entre união de fato e união resultante do casamento, para

justificar a necessidade de outorga uxória, no caso de fiança. Na espécie, vigora a

lei especial, segundo a qual a fiança que depende de outorga uxória é tão-somente

a fiança prestada por pessoas casadas (2º TACSP).

3.

Impossível exoneração da fiança, se pelo contrato os fiadores e principais

pagadores dos locatários obrigaram-se com ele solidariamente, responsáveis por

todas as obrigações decorrentes da locação, ainda que por acordo entre estes

(locador e locatário), cuja responsabilidade perdurará até a entrega real e efetiva

das chaves do imóvel.

4.

RT, 582:142 - Nula é a fiança prestada por pessoa casada sem o consentimento do

outro cônjuge, conforme se depreende dos arts. 233, III, e 242, I, do CC/1916,

sendo inadmissível, portanto, a ação de cobrança contra o pretenso fiador (2º

TACSP).

5.

RT, 452:233 – A mulher ou o marido, mesmo no regime de comunhão universal de

bens, poderá afiançar independentemente da outorga do outro cônjuge, mas a

obrigação somente atingirá os bens particulares do contratante firmatário e, na

falta destes, os comuns até o limite da meação.

6.

JB, 158:293 – Quando o fiador se obriga no instrumento com principal pagador,

aplicam-se os princípios da solidariedade passiva, inexistindo o beneficío de ordem

(2º TACSP).

7.

JB, 59:160 – Execução por fiança prestada em contrato de abertura de crédito

rotativo. A habilitação do mesmo crédito na concordata da devedora afiançada não

impede o credor de executar os fiadores, nem se configura, entre os dois

procedimentos, litispendência. Invocação do benefício de ordem, explicitamente

afastado em cláusula do contrato exeqüendo. Embargos procrastinatorios e de máfé. Recurso improvido, averbado o apelante litigante de má-fé (TARS).

8.

ADCOAS, 87.430 – Em se tratando de empresa prestadora de serviços, cujo

contrato social veda concessão de fiança, torna-se válida tal garantia quando

firmada por todos os sócios e em benefício de um deles (1º TARJ).

9.

RT, 595:217 – Ainda que o contrato social vede, a fiança não é nula se dada pela

sociedade em favor do sócio.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

12/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

10.

JB, 59:165 – O mero assentimento da mulher não implica a assunção conjunta das

obrigações decorrentes da fiança prestada pelo marido. A solidariedade não se

presume e, na dúvida, a interpretação se faz a favor do devedor. Com a morte do

fiador extingue-se a fiança, e somente as obrigações afiançadas e vencidas ou

exigíveis até a abertura da sucessão transmitem-se aos seus herdeiros. Inteligência

do art. 1.501 do CC/1916 (TARS).

11.

RT, 463:138 – Se a mulher do fiador se obrigou solidariamente, a morte daquele

não extingue a fiança (1º TACSP).

12.

JB, 59:254 – Falecendo o fiador, subsiste a responsabilidade da mulher pela

fiança prestada conjuntamente.

13.

JB, 59:198 – Insolvente o devedor principal, que teve sua falência decretada, mas

tratando-se de execução contra ele e seu fiador, não há razão para remeter o

processo a juízo falimentar, desde que a parte exeqüente manifeste preferir

prosseguir na ação apenas contra o fiador.

14.

Adcoas, 1982, n. 86.236 – A exoneração da fiança só se pode dar mediante ação

judicial (2º TACSP).

15.

RT, 451:194 – Se a fiança é sem limitação de tempo, a cominatória é inadequada para

o fiador exonerar-se dela. Cabível é a ação declaratória.

16.

Adcoas, 1981, n. 75.758 – O fiador fica desonerado da fiança quando o credor,

sem o seu consentimento ou sem lhe ter exigido o pagamento, concede ao devedor

alguma prorrogação do tempo ou faz com ele renovação do contrato (1º TARJ).

17.

RT, 588:152 – O fiador poderá exonerar-se da fiança que tiver assinado sem

limitação de tempo, sempre que convier, ficando, porém, obrigado por todos os

efeitos da fiança, anteriores ao ato amigável, ou à senteça que o exonerar.

Considera-se nula a cláusula contratual que estabelecer renúncia do fiador ao

direito assegurado pelo art. 1.500 do CC/1916.

18.

RT, 593:155 – Tendo o fiador renunciado, de forma expressa, ao direito previsto

no art. 1.500 do CC/1916, não pode valer-se do procedimento judicial para

exonerar-se da fiança.

19.

JB, 59:169 – Pedido de exoneração improcedente. Tendo o fiador renunciado, de

forma expressa, ao direito previsto no art. 1.500 do CC/1916, não pode valer-se

do procedimento judicial para exonerar-se da fiança. A impugnação às cláusulas

impressas do contrato, por leoninas, deveria ser levantada oportunamente e não

após a adesão expressa a suas disposições com a assinatura do referido instrumento

(TARS).

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

13/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

1.2 – AVAL:

Verbete: aval

“[Do fr. aval e it. avallo, termos comerciais, do ár. *awala (t), 'delegação', 'mandato'; 'ordem

de pagamento', 'letra de câmbio'.]

S. m.

1.

Garantia pessoal, plena e solidária, que se dá de qualquer obrigado ou coobrigado em

título cambial.

2.

Fig. Apoio moral ou intelectual.

[Pl.: avales e avais.] “

(Dicionário Eletrônico Aurélio Século XXI – Versão 3.0 - Aurélio Buarque de Holanda Ferreira - Editora Nova Fronteira – 1999)

1.2.1

É a garantia pessoal ou empresarial, plena e solidária, que alguém ou alguma

empresa presta a favor de qualquer obrigado ou co-obrigado em título cambial. O

aval só será válido se aplicado no título, não existindo sem o documento original. A

obrigação do Avalista é solidária e autônoma, quer dizer, o avalista responde pelo

quantum consignado no título como se fosse o próprio devedor, inexistindo nexo de

acessoriedade entre o aval e a dívida principal. Para o credor, logicamente, o aval

constitui garantia de pagamento, porque vencido o título, pode cobrar o crédito

tanto do devedor principal como do avalista, indistintamente.

1.2.2

Todos os títulos de crédito são passíveis de aval.

1.2.3

O Avalista é equiparado àquele cujo nome indicar, e na falta de indicação, àquele

abaixo de cuja assinatura lançar a sua.

1.2.4 O aval é uma obrigação cambiária autônoma, e o avalista executado não pode opor-se

ao pagamento, fundamentando esta oposição em matéria pertinente à origem do título,

como se lhe estranha fosse.

1.2.5 Os títulos de crédito poderão ser avalizados por uma ou mais pessoas ou empresas,

porém cada avalista responde pela totalidade do débito, ficando sub-rogado nos

direitos do credor.

1.2.6 O aval de emitente prescreve em três anos, e quando se tratar de aval a endossante,

a prescrição ocorre em um ano.

1.2.7

No caso de aval prestado por pessoa física é obrigatório que também assine como

avalista o cônjuge (art. 1647 do Código Civil), exceto no regime da separação

absouta de bens.

1.2.8

No caso de aval prestado por pessoa jurídica, é importante analisar o contrato

social da avalista, pois na maioria dos contratos sociais existem cláusulas específicas

a respeito, proibindo concessão de aval. Caso o contrato permita tal ato, é

interessante que todos os sócios administradores assinem o aval, a fim de evitar-se

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

14/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

conflitos ou questionamentos futuros. E se o administrador não for o sócio

majoritário, é interessante que se exija a assinatura deste sócio majoritário, dando

concordância ao ato. Apesar de todas precauções tomadas, o aval da pessoa física é

sempre mais seguro, em face de pessoa jurídica estar sujeito ao risco da concordata

e da falência.

É importante observar que aval e fiança não são a mesma coisa. Eles não se

confundem.

1.2.9

É indispensável protestar-se a duplicata que esteja sem aceite, tornando-a líquida e

certa. No caso de CHEQUE, NOTA PROMISSÓRIA ou LETRA DE CÂMBIO, o protesto é

desnecessário.

1.2.10 O aval concedido a uma assinatura falsa, ou a uma obrigação assumida por um menor

incapaz, não é atingido pela nulidade, ele persiste com todas suas obrigações.

1.2.11 Um título pode ser avalizado por uma ou mais pessoas, e cada avalista responde

perante o credor pela totalidade do débito.

1.2.12 O credor pode executar um avalista ou todos ao mesmo tempo.

1.2.13 Se apenas um dos avalistas paga o débito, este fica sub-rogado ao mesmo, e poderá

cobrar a cota-parte dos outros avalistas.

1.2.14 O avalista não pode invocar o benefício da ordem.

1.2.15 O aval pode ser dado em duplicatas, mesmo não aceitas, pois constitui prova literal

de dívida líquida e certa, pois o avalista, como qualquer outro signatário, se obriga

pelo aceite e pelo pagamento. A duplicata mercantil vale e é eficaz, e o pretenso

comprador das mercadorias pode não a aceitar, mas o avalista ou endossante está

obrigado em direito cambiariforme.

1.2.16 Exoneração da responsabilidade do avalista;

a) Pelo pagamento do título;

b) Pela anulação do título;

c) Pela anulação do aval;

d) Pela prescrição cambiária;

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

15/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

JURISPRUDÊNCIAS:

1. Execução – cédula de crédito comercial – aval – Alegação de assinatura com título

parcialmente em branco e adulteração nos encargos contratuais – Inocorrência-IOC –

Recurso parcialmente provido para excluir cobrança IOC – O avalista não pode furtarse das obrigações assumidas sob a alegação de ter assinado o título parcilamente em

branco porque, se assim agiu, outorgou mandato tácito ao credor para preenchê-lo

até o ajuizamento. Comprovado no próprio título que os contratantes tinham ciência do

acréscimo pactuado nos encargos, com assinatura da cláusula respectiva, não se

sustenta a tese de alteração unilateral e permanece hígido o título. Há excesso na

execução, quando se relaciona no demonstrativo de débito o valor do Imposto sobre

Operações de Crédito, já incluído em dívida anteriormente renegociada (TJSC 2º CCE.

AC nº960010328-7).

2. RT, 538:232 – Fiança e Aval são institutos assemelhados, mas entre os pontos que os

diferenciam está o benefício de ordem, próprio da fiança e inextensível ao aval.

3. Avais concedidos através de mandato não se extinguem quando se extingue o mesmo (5º

CC do TJ/GB).

4. Para a alteração dos vencimentos dos títulos em execução, impõe-se a anuência

expressa do avalista. Sem ela, o título, que é formal faz perder o vínculo

coobrigacional (2ºT so STF nº 81.988-SP).

5. Mesmo que haja habilitação do Credor na concordata preventiva do emitente do título,

isto não impede a cobrança contra os avalistas. (5º C do 1ºTAC/SP).

6. O possuidor que não apresentar o cheque ao sacado no prazo legal perde a ação

regressiva contra os endossantes e avalistas, mas conserva-a, em regra geral em suas

relações contra o emitente (2ª T do STF rec. extr. nº 80.856-SP).

7. A duplicata não aceita, mas avalizada, constitui prova literal da dívida líquida e certa,

pois o avalista, como qualquer outro signatário, se obriga pelo aceite e pelo

pagamento (2ª T do STF rec. extr. nº 83.464-SP).

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

16/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

1.3 – HIPOTECA:

Verbete: hipoteca

“1. Sujeição de bens imóveis, navios ou aeronaves ao pagamento de uma dívida, sem se

transferir ao credor à posse do bem gravado.

2. Dívida resultante dessa sujeição.

3. Direito ou privilégio que têm certos credores, dadas certas condições, de serem pagos

pelo valor de certos bens imóveis do devedor, preferentemente a outros credores.”

(Dicionário Eletrônico Aurélio Século XXI – Versão 3.0 - Aurélio Buarque de Holanda Ferreira - Editora Nova Fronteira – 1999)

“É um direito real de garantia de natureza civil, que grava coisa imóvel ou bem

que a lei entende como hipotecável, pertencente ao devedor ou a terceiro, sem

transmissão de posse ao credor, conferindo a este o direito de promover a sua

venda judicial, pagando-se preferencialmente, se inadimplente o devedor”.

Espécies

a)

b)

c)

d)

de Hipoteca:

Convencional;

Legal;

Judicial;

Cedular.

a) CONVENCIONAL é aquela que se constitui por meio de um acordo de vontade

do credor e do devedor da obrigação principal, ou de um terceiro em seu

benefício.

b) LEGAL é aquela que a lei confere a certos credores que, por se

encontrarem em determinada situação e pelo fato de seus bens serem

confiados a administração de terceiros, devem ter uma proteção especial.

Exemplo de hipotecas legais:

1) Da mulher casada sobre os imóveis do marido, para garantia do dote e dos bens

particulares dela, sujeitos a administração marital (art. 1.489 do Código Civil);

2) Dos descendentes sobre os imóveis dos ascendentes, que lhes administra os bens

(art. 1.489, I do Código Civil);

3) Dos filhos sobre imóveis do pai ou da mãe que convolar novas núpcias, antes de

fazer o inventário e partilha dos bens do casal anterior (art. 1.489, II do Código

Civil);

4) Das pessoas que não tenham a administração de seus bens, sobre imóveis de seus

tutores ou curadores (art. 1.489, III do Código Civil).

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

17/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

A especialização da hipoteca legal é feita em juízo, e seu registro tem que ser feito

no cartório de registro imobiliário para respectiva inscrição hipotecária. Gerando

então o ônus legal.

c) JUDICIAL é o vínculo real que a lei faz nascer da sentença condenatória,

sobre os bens do executado, para efeito de responderem pela execução da

sentença, caracterizando-se “por ser mero direito de seqüela”, sem

preferência, mas dependendo a sua eficácia da especialização e inscrição.

Quando a sentença judicial condenar o réu a entregar determinada quantia para pagar

indenização de perdas e danos, o autor tem direito de garantia real sobre os bens do

vencido, para vendê-los e obter o valor necessário para a satisfação da obrigação. Caso

haja a insolvência do devedor, não terá direito de preferência, instaura-se o concurso de

credores.

“Essa hipoteca pode ser inscrita independentemente da pendência de recurso

e de especialização em prévio procedimento, pois ela resulta de um efeito

imediato da decisão, para oferecer uma pronta garantia ao credor, podendo

inscreve-la mediante simples mandado judicial”.

d) CEDULAR é resultante da emissão de uma cédula hipotecária, de uso

exclusivo do sistema financeiro habitacional, e nas hipotecas que aproveitam

uma instituição financeira ou companhia seguradora.

A cédula hipotecária consiste num título representativo de crédito com este ônus real,

sempre nominativo, mas transferível por endosso, e emitido pelo credor (Decretos-leis

nºs 70/66 e 1494/76).

Para imóveis, exige-se o registro junto ao Cartório de Registro de Imóveis da

circunscrição imobiliária, sob pena de nulidade, e este passará a fazer parte da matrícula

original.

Para o caso de hipoteca sobre aeronaves, a mesma deverá ser registrada junto ao DAC Departamento de Aviação Civil, e para os navios junto à Capitania dos Portos, Delegacia

Regional onde a embarcação esteja registrada..

Requisitos para que a hipoteca tenha validade e eficácia:

Esse direito real de garantia requer capacidade de alienar do devedor, só o que se pode

alienar é que se pode hipotecar, pois se o débito não for pago, o imóvel onerado será

vendido em hasta pública.

Só poderá constituir hipoteca o dono do imóvel, ou procurador com poderes especiais

expressos.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

18/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Os casados precisam da outorga do cônjuge (marital ou uxória), salvo recusa

injustificada, ou da impossibilidade de seu consenso, o magistrado poderá suprir a falta

desta anuência.

Os concordatários só poderão hipotecar mediante autorização judicial, até o cumprimento

da concordata.

A hipoteca incide sobre bens imóveis, embora possa recair, em casos especiais, sobre

bens móveis.

Podem ser objeto de hipoteca:

a) Os imóveis alienáveis;

b) Os acessórios do imóvel, conjuntamente ao mesmo;

c) As estradas de ferro;

d) As minas e pedreiras, independente do solo onde se encontram;

e) Os navios;

f) As aeronaves;

g) As cédulas de crédito.

O imóvel poderá ser hipotecado mais de uma vez, quer em favor do mesmo credor, quer em

favor de terceiros credores, e a esta se aplica a denominação de “SUB-HIPOTECA”, ou

hipoteca de segundo grau, hipoteca de terceiro gráu.

Esta sub-hipoteca poderá efetivar-se desde que o valor do imóvel exceda o da obrigação

garantida pela anterior, a fim de que se possa pagar o segundo credor hipotecário com o

remanescente da excussão da primeira hipoteca, reconhecendo-lhe a preferência,

relativamente aos credores quirografários. Se o preço obtido na venda judicial promovido

pelo credor só for suficiente para pagar a dívida, o credor sub-hipotecário passará a

condição de quirografário.

Caso na hipoteca de primeiro gráu conste a cláusula proibitiva de sub-hipoteca, sendo esta

efetivada, poderá ser declarado vencido o contrato originário, executando-se o direito

creditório. A sub-hipoteca subsistirá de qualquer forma, incidindo sobre o saldo

remanescente do apurado na liquidação do bem.

Antes de vencida a primeira hipoteca, não poderá o credor sub-hipotecário executar seu

crédito, devendo esperar o vencimento da antecedente, face ter como garantia a parcela

do valor do imóvel gravado que sobre após o pagamento da primeira, salvo no caso de

insolvência ou falência do devedor (art. 1477 do Código Civil).

O credor sub-hipotecário poderá pagar a primeira hipoteca no seu vencimento, se o

devedor não se oferecer para pagá-la, consignando a importância do débito e das despesas

judiciais, caso esteja sendo promovida a execução, intimando o credor anterior para

levantar a importância consignada e o devedor para pagá-la, se quiser, sub-rogando-se

assim nos direitos do credor a quem satisfez, sem prejuízo dos que lhe competirem contra

o devedor comum (art. 1.478 do Código Civil).

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

19/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

O devedor tem direito a liberação do bem gravado, mediante o cumprimento da obrigação,

podendo compelir o credor que injustamente recusar a receber o débito.

O devedor poderá antecipar o pagamento de sua dívida, ainda que parceladamente, sendo

lícito ao credor exigir que tal amortização não seja inferior a vinte e cinco por cento do

valor inicial do débito.

Antes do executivo hipotecário, o credor tem apenas um direito potencial pois, se o

devedor paga seu débito, a garantia não se concretiza. Porém, se vencida e não paga a

dívida, o credor poderá executá-la, pedindo a penhora do imóvel gravado, a fim de vendê-lo

judicialmente, destinando o produto apurado para o pagamento do crédito, com

preferência sobre qualquer outro credor, devendo-se pagar, prioritariamente, as custas

judiciais e os tributos.

Se a execução for insuficiente para pagar o exeqüente, este poderá penhorar outros bens

do devedor e, se sobrevier a falência do devedor, prosseguir-se-á a execução com o

síndico.

O imóvel hipotecado poderá ser vendido, pois o direito do credor hipotecário não é

atingido e persiste íntegro até a satisfação cabal da obrigação garantida pela hipoteca. Se

na escritura de constituição de hipoteca ficar estipulado a proibição da venda sem

autorização expressa do credor, esta poderá ensejar a rescisão contratual por

descumprimento do ajuste, vencendo-se assim antecipadamente a garantia.

O credor poderá promover a execução do imóvel hipotecado, mesmo que este não mais

pertença ao devedor, pois a venda deste bem não extingue a hipoteca, sendo, portanto,

indiferente para o credor.

Mediante simples termo averbatório, assinado por ambas as partes, o vencimento da

hipotaca poderá ser prorrogado, sujeitando-se os credores hipotecários subsequentes a

esta prorrogação.

A hipoteca assegura o cumprimento de obrigações acessórias, ou melhor, dos juros,

multas, custas processuais, etc.

No caso de falência ou insolvência do devedor, a massa falida poderá efetuar o pagamento

do preço da avaliação do imóvel, Caso haja saldo, o credor hipotecário concorrerá com

os quirografários em igualdade de condições.

A remissão, nesta hipótese, far-se-á independente de realização da praça, tomando-se por

base o valor da avaliação.

Formas de extinção da hipoteca (art. 1499 do Código Civil):

a) Pelo desaparecimento da obrigação principal;

b) Pela destruição da coisa;

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

20/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

c)

d)

e)

f)

g)

h)

Pela

Pela

Pela

Pela

Pela

Pela

resolução do domínio;

renúncia do credor;

remissão;

sentença passada em julgado;

prescrição;

arrematação ou adjudicação.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

21/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

JURISPRUDÊNCIAS:

Tribunal de Justiça de São Paulo

EMENTA

FRAUDE À EXECUÇÃO - Ocorrência - Hipoteca realizada quando já em curso ação indenizatória

- Demanda que reduziu os réus à insolvência - Recebimento do imóvel pelos credores em

dação em pagamento da dívida hipotecária - Citação para execução e penhora, ademais,

efetivadas antes da dação em pagamento - Ineficácia da alienação - Recurso não provido.

(Apelação Cível n. 259.936-2 - Guarujá - 11ª Câmara Civil - Relator: Gildo dos Santos 04.05.95 - V. U.)

Tribunal de Justiça de São Paulo

EMENTA

FRAUDE DE EXECUÇÃO - Ocorrência - Hipoteca firmada após a citação - Ineficácia desta em

relação aos credores - Cancelamento dos respectivos registros - Possibilidade Desnecessidade de ação autônoma para ao ato desconstitutivo - Irrelevância da existência de

terceiro, bastando, como no caso dos autos, que seja ele instalado. a manifestar-se Recurso provido.(Agravo de Instrumento n. 82.890-4 - São José do Rio Preto - 3ª Câmara

de Direito Privado - Relator: Toledo Cesar - 23.03.99 - V. U.)

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 19410

PROCESSO: 0606748-1

PROC. PRINC.: 1

RECURSO: Mandado de Segurança

ORIGEM: São Paulo

JULGADOR: 4ª Câmara

JULGAMENTO: 23/11/1994

RELATOR: Térsio Negrato

DECISÃO: Unânime

PUBLICAÇÃO: MF 3030/NP

EMENTA

EXECUÇÃO HIPOTECÁRIA - PENHORA- EXCLUSÃO DA IMPENHORABILIDADE DOS BENS DE

FAMÍLIA NOS CASOS DE EXECUÇÃO DE HIPOTECA SOBRE IMÓVEL OFERECIDO EM GARANTIA

REAL PELO CASAL OU ENTIDADE FAMILIAR - ARTIGO 3, INCISO V DA LEI 8.009/90 SEGURANÇA DENEGADA.

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 10809

PROCESSO: 0411063-2

PROC. PRINC: 2

RECURSO: Apelação Cível

ORIGEM: São Paulo

JULGADOR: 3ª Câmara

JULGAMENTO: 12/02/1990

RELATOR: André Mesquita

DECISÃO: Unânime

PUBLICAÇÃO: MF 562/230

EMENTA

EXECUÇÃO POR TÍTULO EXTRAJUDICIAL - AJUIZAMENTO FUNDADO EM ESCRITURA PÚBLICA DE

CONFISSÃO DE DÍVIDA, PROMESSA DE CESSÃO DE CRÉDITO E CONSTITUIÇÃO DE HIPOTECA E

EM NOTA PROMISSÓRIA A MESMA VINCULADA - AVAL - EXCLUSÃO DE AVALISTAS UMA VEZ QUE

FIRMARAM SOBRE AS CÁRTULAS - INADMISSIBILIDADE - HIPOTESE DOS ARTIGOS 585, I, II E III

E 573 DO CPC - EMBARGOS DO DEVEDOR IMPROCEDENTES - RECURSO PROVIDO PARA ESSE

FIM.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

22/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 9882

PROCESSO: 0000412-2/63

RECURSO: Apelação Cível

ORIGEM: São Paulo

JULGADOR: 8ª Câmara

JULGAMENTO: 01/11/1989

RELATOR:

Pinheiro

Franco

DECISÃO: Unânime

PUBLICAÇÃO: MF 532/467

EMENTA

EXECUÇÃO POR TÍTULO EXTRAJUDICIAL - CAMBIAL - NOTA PROMISSÓRIA - EMISSÃO

REPRESENTANDO DÉBITO CONSOLIDADO EM ESCRITURA PÚBLICA DE CONFISSÃO DE DÍVIDA E

CONSTITUIÇÃO DE HIPOTECA - AVAL - POSSIBILIDADE DO AJUIZAMENTO CONTRA TODOS OS

COOBRIGADOS AINDA QUE POR TÍTULOS DIVERSOS - DESNECESSIDADE DA INCLUSÃO DA

INTERVENIENTE HIPOTECANTE, UMA VEZ QUE MERA GARANTIDORA - INÉPCIA AFASTADA RECURSO DESPROVIDO. EXECUÇÃO POR TÍTULO EXTRAJUDICIAL - NOTA PROMISSÓRIA EMISSÃO REPRESENTANDO DÉBITO CONSOLIDADO EM ESCRITURA PÚBLICA DE CONFISSÃO DE

DÍVIDA E CONSTITUIÇÃO DE HIPOTECA - AVAL - QUITAÇÕES PARCIAIS - PRETENSÃO DO AVALISTA

AO RECONHECIMENTO DE NOVAÇÃO COM FORCA LIBERATÓRIA DO SEU AVAL INADMISSIBILIDADE UMA VEZ QUE PARTICIPARA DAS NEGOCIAÇÕES COMO DIRETOR DA

EXECUTADA - LEGITIMIDADE PASSIVA RECONHECIDA - SENTENÇA MANTIDA. EXECUÇÃO POR

TÍTULO EXTRAJUDICIAL - CAMBIAL - NOTA PROMISSÓRIA - EMISSÃO EM GARANTIA IRRELEVÂNCIA - POSSIBILIDADE DE SER EXCUTIDA, FUNDAMENTANDO A EXECUÇÃO. EXECUÇÃO

POR TÍTULO EXTRAJUDICIAL - CAMBIAL-NOTA PROMISSÓRIA - EMISSÃO EM GARANTIA OBRIGAÇÃO INEQUÍVOCA, PRAZO CERTO - MORA - APLICABILIDADE DO ART. 960 DO CC.

Obs. NO MESMO SENTIDO (1ª EMENTA): AC 412.263/6 - REL. PINHEIRO FRANCO - MF

532/467 (SCF);

Obs. NO MESMO SENTIDO (2ª EMENTA): AC 412.265/0 - REL. PINHEIRO FRANCO - MF

532/469 (SCF/WTC);

Obs. NO MESMO SENTIDO (4ª EMENTA): AC 412.265/0 - REL. PINHEIRO FRANCO - MF

532/469 (SCF/WTC);

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 10533

PROCESSO: 0412267-4

PROC. PRINC.: 4

RECURSO: Apelação Cível

ORIGEM: São Paulo

JULGADOR: 8ª Câmara

JULGAMENTO: 01/11/1989

RELATOR:

Pinheiro

Franco

DECISÃO: Unânime

PUBLICAÇÃO: MF 532/466

EMENTA

EXECUÇÃO POR TÍTULO EXTRAJUDICIAL - CONFISSÃO DE DÍVIDA E CONSTITUIÇÃO DE HIPOTECA REGISTRO EM ESCRITURA PÚBLICA - ESTIPULAÇÃO DE HONORÁRIOS - AJUSTE EXPRESSO

PREVENDO A COMPENSAÇÃO DOS HONORÁRIOS COM AQUELES, OBJETO DE CONDENAÇÃO NA

HIPÓTESE DE COBRANÇA JUDICIAL - LEGITIMIDADE. EXECUÇÃO POR TÍTULO EXTRAJUDICIAL CONFISSÃO DE DÍVIDA E CONSTITUIÇÃO DE HIPOTECA - REGISTRO EM ESCRITURA PÚBLICA ALEGAÇÃO DE ARTIFÍCIO PARA EMBUTIR QUANTIA MAIOR EM SIMULAÇÃO - INADMISSIBILIDADE ART. 104 DO CODIGO CIVIL - EMBARGOS DO DEVEDOR IMPROCEDENTES - SENTENCA

MANTIDA/WTC

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

23/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 10345

PROCESSO: 0417833-8

PROC. PRINC.: 8

RECURSO: Apelação Cível

ORIGEM: Angatuba

JULGADOR: 3ª Câmara

JULGAMENTO: 02/10/1989

RELATOR: Antonio de P. F.

Nogueira DECISÃO: Unânime

PUBLICAÇÃO: MF 530/91

EMENTA

FRAUDE À EXECUÇÃO - EMBARGOS DE TERCEIRO - HIPOTECA SOBRE IMÓVEL PENHORADO EM

OUTRO PROCESSO - INEFICÁCIA DA ALIENAÇÃO DO IMÓVEL PELOS EMBARGANTES - FRAUDE A

EXECUÇÃO CONFIGURADA - ART. 593, II DO CPC - SENTENCA MANTIDA.

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 21901

PROCESSO: 0669416-4

PROC. PRINC.: 4

RECURSO: Agravo de Instrumento

ORIGEM: São Paulo

JULGADOR: 11ª Câmara

JULGAMENTO: 11/04/1996

RELATOR: Antonio Marson

DECISÃO: Unânime

PUBLICAÇÃO: MF 17/NP - JTA-LEX

159/48

EMENTA

PENHORA - BEM DE FAMÍLIA - INAPLICABILIDADE DA LEI 8009/90 POR NAO EXISTIR CASAL OU

ENTIDADE FAMILIAR A SER PROTEGIDA - HIPÓTESE EM QUE A RÉ RESIDE SOZINHA NO IMÓVEL,

SENDO SEPARADA DE SEU MARIDO E NÃO POSSUINDO ASCENDENTES OU DESCENDENTES

MORANDO CONSIGO - IRRELEVÂNCIA, ADEMAIS, DE INCIDIR SOBRE O MESMO BEM HIPOTECA EM

FAVOR DE OUTRO BANCO - IMPENHORABILIDADE AFASTADA - RECURSO IMPROVIDO. PENHORA BEM DE FAMÍLIA - ENTENDIMENTO DE QUE UMA ÚNICA PESSOA NÃO CARACTERIZA ENTIDADE

FAMILIAR - INAPLICABILIDADE DA LEI 8009/90 - RECURSO IMPROVIDO. PENHORA - BEM DE

FAMÍLIA - CONSTRIÇÃO SOBRE IMÓVEL HIPOTECADO EM FAVOR DE OUTRO BANCO IRRELEVÂNCIA - CONSTRIÇÃO MANTIDA - AGRAVO IMPROVIDO.

Primeiro Tribunal de Alçada Civil de São Paulo

ACÓRDÃO: 6743

PROCESSO: 0000397-8/87

RECURSO: Apelação Cível

ORIGEM: São Paulo

JULGADOR: 3ª Câmara

JULGAMENTO: 27/02/1989

RELATOR: Sílvio Marques

DECISÃO: Unânime

PUBLICAÇÃO: MF 446/90

EMENTA

PENHORA - INCIDÊNCIA SOBRE IMÓVEL DOADO AO FILHO ANTERIORMENTE A EXECUÇÃO HIPOTECA INSCRITA APÓS O REGISTRO DA DOAÇÃO - CARACTERIZAÇÃO DE FRAUDE CONTRA

CREDORES E NÃO A EXECUÇÃO - EMBARGOS DE TERCEIRO PROCEDENTES - SENTENCA

MANTIDA.

Obs.:

ANOTAÇÕES DA COMISSÃO: NO MESMO SENTIDO: AC 512.215-2 REL. ARIOVALDO S.

TEODORO, 7ª CAM MF 3001/NP

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

24/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

Tribunal de Alçada do Rio Grande do Sul

RECURSO: AGI

NÚMERO: 192127363

ORGÃO: SETIMA CAMARA CIVEL

RELATOR: FLAVIO

JAGUARAO

DATA: 12/08/1992

PANCARO DA SILVA ORIGEM:

EMENTA

BEM DE FAMÍLIA. PENHORA SOBRE IMÓVEL OFERECIDO COMO GARANTIA REAL. BENEFÍCIO NÃO

RECONHECIDO. A LEI 8009/90 EXCLUI A IMPENHORABILIDADE NA EXECUÇÃO DE HIPOTECA

SOBRE IMÓVEL OFERECIDO COMO GARANTIA REAL. INTELIGÊNCIA DO INC. V DO ART. 3 DA

REFERIDA LEI. AGRAVO PROVIDO.

DECISÃO: DADO PROVIMENTO. UNÂNIME.

RF. LG.: LF-8009 DE 1990 ART-3 INC-V

Tribunal de Alçada do Rio Grande do Sul

RECURSO: AGI

NÚMERO: 196259840

DATA: 08/04/1997

ORGÃO: Nona Camara Civel

RELATOR: Antonio Guilherme Tanger Jardim

ORIGEM: Santa Vitoria do Palmar

EMENTA

EXECUÇÃO. PENHOR E HIPOTECA. IMPENHORABILIDADE. Devedor que institui penhor e

hipoteca sobre seus bens abre mão da impenhorabilidade infraconstitucional dos artigos

649 do CPC e 1, parágrafo único, da Lei 8.009/90. Agravo improvido. Unânime.

DECISÃO: Negado provimento. Unânime.

RF. LG.: CPC-649; LF-8009 de 1990 art-1 par-unico; JURISP.: AGI 196259857;

Tribunal de Alçada do Rio Grande do Sul

RECURSO: APC

NÚMERO: 196105829

DATA: 28/08/1996

ORGÃO: Terceira Câmara Cível

RELATOR: Aldo Ayres Torres

ORIGEM: Porto Alegre

EMENTA

EXECUÇÃO. EMBARGOS DE DEVEDOR. DUPLICATAS. COMPROVAÇÃO DA ENTREGA DA

MERCADORIA. Na relação comercial, a duplicata inaceita somente constitui título executivo

extrajudicial se devidamente comprovada a entrega da mercadoria. Havendo dúvida quanto a

entrega, por não identificada a pessoa que a recebeu, afasta-se a eficácia executiva. Para

valer contra terceiros, na efetivação do direito de sequela, e indispensavel constar na

escritura pública da hipoteca a discriminação do total da dívida ou sua estimação. A

sucumbência deve ser proporcional ao bem da vida que cada parte obteve na demanda. Apelo

provido em parte.

Tribunal de Alçada do Rio Grande do Sul

RECURSO: APC

NÚMERO: 194194718

DATA: 10/11/1994

ORGÃO: SEXTA CÂMARA CÍVEL

RELATOR: MOACIR ADIERS

ORIGEM: SANTA MARIA

EMENTA

EXECUÇÃO. PENHORA SOBRE BEM HIPOTECADO. ADMISSIBILIDADE. INEXISTE PROIBIÇÃO LEGAL

A PENHORA DE BEM HIPOTECADO, TANTO QUE O INCISO II DO ARTIGO 615, DO CPC, PREVÊ,

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

25/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

PARA TAL SITUAÇÃO, A INTIMAÇÃO DO CREDOR HIPOTECÁRIO, QUE TERA PREFERENCIALMENTE

POR OCASIÃO PAGAMENTO. A HIPOTECA NÃO INIBE A PENHORA DE BENS IMÓVEIS, APENAS

ASSEGURA PREFERÊNCIA AO CREDOR HIPOTECÁRIO (ART. 711). APELAÇÃO NÃO PROVIDA.

DECISÃO: NEGADO PROVIMENTO. UNÂNIME.

RF. LG.: CPC-615 INC-II; CPC-711; DF-413 ART-57 DE 1969

Tribunal de Alçada do Rio Grande do Sul

RECURSO: AGI

NÚMERO: 192157311

DATA: 05/11/1992

ORGÃO: SEGUNDA CÂMARA CÍVEL

RELATOR: JOÃO PEDRO FREIRE

ORIGEM: ANTONIO PRADO

EMENTA

EXECUÇÃO DE TÍTULO EXTRAJUDICIAL. GARANTIA REAL PRESTADA POR NÃO DEVEDOR. CARECE

DE AÇÃO DE EXECUÇÃO, POR ILEGITIMIDADE PASSIVA, O CREDOR CONTRA O APENAS

PRESTADOR DE HIPOTECA, QUE NAO ASSINA O TÍTULO EXTRAJUDICIAL COMO DEVEDOR. A

ÚNICA CONSEQÜÊNCIA DO PRESTAR GARANTIA HIPOTECÁRIA EM TÍTULO EXECUTIVO, E A

SUJEIÇÃO DO IMÓVEL HIPOTECADO, A EXECUÇÃO FORCADA MOVIDA CONTRA O DEVEDOR,

POSTO QUE O BEM DADO EM GARANTIA FICA SUJEITO, POR VÍNCULO REAL, AO CUMPRIMENTO

DA OBRIGAÇÃO (ART. 755 DO CC), MAS JAMAIS TORNA O PRESTADOR DA GARANTIA DEVEDOR,

MUITO MENOS SOLIDÁRIO, A PONTO DE SER INCLUÍDO NO PÓLO PASSIVO DA RELAÇÃO

PROCESSUAL. AGRAVO IMPROVIDO, SEM DIVERGÊNCIA.

DECISÃO: NEGADO PROVIMENTO. UNÂNIME. TOMO I, VI, P-362.

RF. LG.: CC-755; CF-5 INC-XXXVI DE 1988; CPC-655; CPC-592 INC-IV; CPC-568; CPC-10

INC-IV

Tribunal de Alçada do Rio Grande do Sul

RECURSO: APC

NÚMERO: 100292440

DATA: 03/05/1983

ORGÃO: SEGUNDA CÂMARA CÍVEL

RELATOR: ADROALFO FURTADO FABRICIO

ORIGEM: PORTO ALEGRE

EMENTA

GARANTIA HIPOTECÁRIA PRESTADA POR TERCEIRO. RESPONSABILIDADE DO HIPOTECANTE,

CONQUANTO NÃO SEJA DEVEDOR NEM FIADOR, NOS LIMITES DO CONTRATO DE HIPOTECA E

COM RELAÇÃO AO BEM HIPOTECADO, SOMENTE. CONSEQÜENTE LEGITIMAÇÃO PASSIVA A AÇÃO

DE EXECUÇÃO. DESNECESSIDADE DE PRÉVIA EXAUSTÃO DAS POSSIBILIDADES DE EXECUÇÃO

SOBRE BENS DO DEVEDOR, MORMENTE SE FALIDO. FALTA DE PROVA DE LIBERALIDADE PARA

COM O DEVEDOR, CAPAZ DE INFLUIR SOBRE A RESPONSABILIDADE PATRIMONIAL DO

PRESTADOR DA GARANTIA. SENTENÇA CONFIRMADA.

DECISÃO: NEGADO PROVIMENTO. UNÂNIME.

Supremo Tribunal Federal

DESCRIÇÃO: RECURSO EXTRAORDINÁRIO.

NÚMERO: 105188

JULGAMENTO: 12/04/1988

EMENTA

RECURSO EXTRAORDINÁRIO. EMBARGOS A EXECUÇÃO. DECISÕES DE INSTÂNCIAS ORDINÁRIAS,

COM BASE NA PROVA, QUE RECONHECERAM A SIMULAÇÃO DO NEGÓCIO JURÍDICO DE QUE

PROVIERAM A CONFISSÃO DE DÍVIDA E A HIPOTECA. EMBARGOS A EXECUÇÃO JULGADOS

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

26/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

PROCEDENTES. INVIÁVEL A REAPRECIAÇÃO DO CONJUNTO PROBATÓRIO, EM RECURSO

EXTRAORDINÁRIO.

APLICAÇÃO DA SÚMULA 279. NÃO SE DISCUTIU, NO ARESTO, TEMA CONCERNENTE À

PREFERÊNCIA DA PROVA APOIADA EM ESCRITURA PÚBLICA, NO CONFRONTO COM OUTROS

ELEMENTOS DE CONVICÇÃO CONSIDERADOS NAS INSTÂNCIAS ORDINÁRIAS. NÃO SE

VENTILARAM, NO ACORDÃO, OUTROSSIM, OS DISPOSITIVOS LEGAIS, QUE SE APONTAM COMO

VIOLADOS (CPC, ART. 1.364; CCB, ART. 134, PARAGRAFO 1.). INCIDÊNCIA DAS SÚMULAS

282 E 356. DISSÍDIO PRETORIANO NÃO DEMONSTRADO. SÚMULA 291 E ART. 322, DO RISTF.

RECURSO EXTRAORDINÁRIO NÃO CONHECIDO.

LEGISLAÇÃO: LEG-FED LEI-003071 ANO-1916 ART-00102 INC-00002 ART-00134 ART00147 INC-00002 ***** CC-16 CODIGO CIVIL LEG-FED LEI-005869 ANO-1973 ART-00364

***** CPC-73 CÓDIGO DE PROCESSO CIVIL LEG-FED RGI-****** ANO-1980 ART-00322 *****

RISTF-80 REGIMENTO INTERNO DO SUPREMO TRIBUNAL FEDERAL LEG-FED SUM-000279 (STF).

LEG-FED SUM-000282 (STF).

LEG-FED SUM-000291 (STF).

LEG-FED SUM-000356 (STF).

OBSERVAÇÃO: VOTAÇÃO: UNÂNIME. RESULTADO: NÃO CONHECIDO.

REC 13 PP.

ANO: 89 AUD: 03-03-89

ORIGEM: RS - RIO GRANDE DO SUL

PUBLICAÇÃO: DJ DATA-03-03-89 PG-02518 EMENT VOL-01532-03 PG-00612

RELATOR: NERI DA SILVEIRA

SESSÃO: 01 - PRIMEIRA TURMA

Supremo Tribunal Federal

DESCRIÇÃO: RECURSO EXTRAORDINÁRIO.

NÚMERO: 105277

ACÓRDÃO MESMO SENTIDO: PROC-RE NUM-0107790 ANO-86 UF-SP TURMA-02 MIN-139 AUD20-06-86 DJ DATA-20-06-86 PG-10932 EMENT VOL-01424-03 PG-00439 PROC-RE NUM0109161 ANO-86 UF-RO TURMA-01 MIN-141 AUD-19-09-86 DJ DATA-19-09-86 PG-17144

EMENT VOL-01433-02 PG-00232

JULGAMENTO: 07/05/1985

EMENTA

CÉDULA RURAL HIPOTECÁRIA E PIGNORÁTICIA.

DECRETO-LEI 167/67, ART. 69.

O ART. 69 DO DECRETO-LEI 167/67 É TAXATIVO NO SENTIDO DE QUE NÃO SÃO PENHORÁVEIS

OS BENS JÁ ONERADOS COM PENHOR OU HIPOTECA CONSTITUÍDOS POR CÉDULA RURAL.

A IMPENHORABILIDADE NÃO PODE SER CONTORNADA, MESMO NO CASO EM QUE O CREDOR

HIPOTECÁRIO ADMITE A PENHORA DESSES BENS.

RECURSO EXTRAORDINÁRIO CONHECIDO E PROVIDO.

LEGISLAÇÃO: LEG-FED LEI-005869 ANO-1973 ART-00648 ***** CPC-73 CODIGO DE

PROCESSO CIVIL LEG-FED DEL-000167 ANO-1967 ART-00069

OBSERVAÇÃO: VOTAÇÃO UNÂNIME. RESULTADO CONHECIDO E PROVIDO.

VEJA RE-89602, RTJ-90/1053.

ANO: 85 AUD: 24-05-85

ORIGEM: DF - DISTRITO FEDERAL

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

27/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

PUBLICAÇÃO: DJ DATA-24-05-85 PG-07986 EMENT VOL-01379-05 PG-00959 RTJ VOL00114-03 PG-01212

RELATOR: FRANCISCO REZEK

SESSÃO: 02 - SEGUNDA TURMA

Supremo Tribunal Federal

DESCRIÇÃO: RECURSO EXTRAORDINÁRIO.

NÚMERO: 107986

JULGAMENTO: 13/06/1986

EMENTA

CRÉDITO COM GARANTIA HIPOTECÁRIA. FALÊNCIA. NÃO HÁ CONFUNDIR A RELAÇÃO JURÍDICA

ENTRE O CREDOR E O DEVEDOR FALIDO E A QUE SE FORMA ENTRE O TITULAR DO DIREITO REAL

LIMITADO E O DONO DO BEM DADO EM GARANTIA. O QUE GARANTE A DÍVIDA É O BEM DADO EM

HIPOTECA, INDEPENDENTEMENTE DA SOLUÇÃO DADA NA FALÊNCIA, EM RELAÇÃO AO DEVEDOR.

RECURSO NÃO CONHECIDO.

LEGISLAÇÃO: LEG-FED LEI-003071 ANO-1916 ART-00809 ART-00849 INC-00001 ART00991 ART-00993 ***** CC-16 CÓDIGO CIVIL LEG-FED LEI-005869 ANO-1973 ART-00741

INC-00006 ***** CPC-73 CÓDIGO DE PROCESSO CIVIL LEG-FED DEL-007661 ANO-1945 ART00213

OBSERVAÇÃO: VOTAÇÃO: UNÂNIME. RESULTADO: NÃO CONHECIDO.

ANO: 86 AUD: 08-08-86

ORIGEM: MG - MINAS GERAIS

PUBLICAÇÃO: DJ DATA-08-08-86 PG-13472 EMENT VOL-01427-02 PG-00233

RELATOR: CARLOS MADEIRA

SESSÃO: 02 - SEGUNDA TURMA

Supremo Tribunal Federal

DESCRIÇÃO: RECURSO EXTRAORDINÁRIO.

NÚMERO: 99316

JULGAMENTO: 08/10/1985

EMENTA

DAÇÃO EM PAGAMENTO DE CRÉDITO HIPOTECÁRIO. PENHORA POSTERIOR DO BEM.

A DAÇÃO EM PAGAMENTO INCLUI-SE ENTRE AS FORMAS DE DESAPARECIMENTO DA OBRIGAÇÃO

PRINCIPAL, PREVISTAS NO ARTIGO 849, I, DO CÓDIGO CIVIL.

AVERBADA REGULARMENTE, CANCELA-SE A HIPOTECA QUE RECAIA SOBRE O BEM DADO EM

PAGAMENTO.

SE A PENHORA DO MESMO BEM SE DEU POSTERIORMENTE A AVERBAÇÃO DA 'DATIO IN

SOLUTIO', EM VIRTUDE DO EXEQÜENTE NÃO HAVER ARREMATADO O BEM DE INÍCIO PENHORADO,

ENSEJANDO A ARREMATAÇÃO POR OUTRO CREDOR, NÃO PARTICIPANTE DO PROCESSO, NÃO

RESTA CONFIGURADA A FRAUDE A EXECUÇÃO, UMA VEZ QUE NA ÉPOCA DESSA SOLUÇÃO, NÃO

SE CARACTERIZARA A INSOLVÊNCIA DO DEVEDOR.

LEGISLAÇÃO: LEG-FED LEI-003071 ANO-1916 ART-00849 INC-00001 ***** CC-16 CODIGO

CIVIL LEG-FED LEI-005869 ANO-1973 ART-00593 INC-00002 ART-00690 ART-00002. ART00765 ***** CPC-73 CÓDIGO DE PROCESSO CIVIL LEG-FED SUM-000291 (STF)

OBSERVAÇÃO: VOTAÇÃO UNÂNIME. RESULTADO NÂO CONHECIDO.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

28/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

ANO: 85 AUD: 31-10-85

ORIGEM: RS - RIO GRANDE DO SUL

PUBLICAÇÃO: DJ DATA-31-10-85 PG-19493 EMENT VOL-01398-01 PG-00176

RELATOR: CARLOS MADEIRA

SESSÃO: 02 - SEGUNDA TURMA

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

29/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

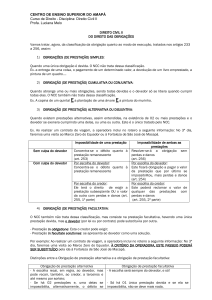

1.4 – IMPENHORABILIDADE DOS BENS DE FAMÍLIA:

A Lei nº 8.009, de 29/03/90, instituiu também a impenhorabilidade do imóvel residencial do

casal ou da entidade familiar, por qualquer dívida, salvo apenas as exceções de seus artigos

3º e 4º. Para os efeitos dessa impenhorabilidade a Lei 8.009 considera “residência um único

imóvel utilizado pelo casal ou pela entidade familiar para moradia permanente” (art 5º).

Havendo pluralidade de imóveis utilizados para aquele fim, a impenhorabilidade recairá sobre

o de menor valor (art 5º, parág. único).

As exceções da impenhorabilidade são as seguintes:

1. Veículos de transporte, obras de arte e adornos suntuosos (Art 2º,

caput);

2. Não prevalece a impenhorabilidade, nem do imóvel, nem dos seus

acessórios se a excecução for movida (art.3º):

i. Em razão dos créditos de trabalhadores de própria residência e

das respectivas contribuições previdenciárias;

ii. Pelo titular do crédito decorrente do financiamento destinado a

construção ou aquisição do imóvel, no limite dos créditos e

acréscimos constituídos em função de respectivo contrato,

iii. Pelo credor de pensão alimentícia;

iv. Pela cobrança de impostos, predial e territorial, taxas e

contribuições devidas em função do imóvel familiar;

v. Para execução de hipoteca, sobre imóvel oferecido como

garantia real pelo casal ou pela entidade familiar;

vi. Por ter sido adquirido, com produto de crime ou para execução

de sentença penal condenatória a ressarcimento, indenização ou

perdimento de bens;

vii. Por obrigação decorrente de fiança concedida em contrato de

locação (Lei nº 8.245, de 18/10/91).

Ainda, deixará de incidir a impenhorabilidade quando o devedor, sabendo-se insolvente,

adquirir de má-fé imóvel mais valioso para transferir a residência familiar, desfazendose ou não da moradia antiga (art. 4º).

Acompanhando no dia a dia, em revistas técnicas, pude selecionar alguns julgados onde

a impenhorabilidade tem sido cada dia mais ampla, então vejamos:

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

30/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

“Caso esteja alugado a terceiros, imóvel único da família pode ser penhorado. Só

há impedimento quando ele é utilizado como residência do devedor. Esse

entendimento foi assumido por unanimidade pela Terceira Turma do Superior

Tribunal de Justiça, ao julgar recurso especial em 20/10/99.Para o ministro

Eduardo Ribeiro, relator do processo, a lei exclui da penhora apenas o imóvel

destinado a residência e não é lícito ampliar aquilo que já constitui exceção à

regra geral de que o patrimônio do devedor responde por débitos”

(RESP/200212.

“Penhora – Incidência sobre bem de família- Hipótese em que i embargante pretende

a exclusão do terreno situado nos fundos, sob alegação de que o mesmo integra o

imóvel da frente, formando ambos um só todo. Inadmissibilidade. Inextência de prova

da unificação dos imóveis. Exclusão apenas do bem principal, no qual está

construída a casa que serve de residência do devedor. (1ºTACIVIL –2ª Câm ).

“Bem de Família- Impenhorabilidade- Lei nº 8.009/90. Norma qua abrange o imóvel

residencial do casal ou da entidade familiar, não alcançando o devedor solteiro,

que reside solitário. O legislador quis proteger a pessoa que, não tendo

constituído a dívida, compõe a entidade familiar e utiliza o imóvel como moradia. A

proteção é para família. Se a lei quisesse proteger o devedor que mora sozinho,

diria simplesmente que o prédio de moradia do devedor não é penhorável. Mas foi

isso o que ela disse, pois não veio para proteger propriamente a moradia e sim a

moradia da família, isto é, das pessoas que não são as devedoras. (STJ- 4ª T.;Rec

Esp nº 67.122-4)“

Como podemos verificar pelas Jurisprudências acima citadas, há muitas controvérsias,

ou seja, brechas na legislação.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

31/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

1.5 – PENHOR:

1.5.1 É um direito real que consiste na transferência efetiva da posse de uma coisa móvel,

ou mobilizável, suscetível de alienação, pelo devedor ao credor a fim de garantir o

pagamento de um débito ou de uma obrigação mercantil.

1.5.2 O penhor é constituído por contrato particular ou público, ou através de cédula,

registrado no cartório competente. Se por contrato, deverá obrigatoriamente ser

subscrito por duas testemunhas devidamente identificadas.

1.5.3 Os bens oferecidos em garantia pignoratícia não podem, como regra geral, ser

empenhados novamente. Se o devedor, apesar disto, oferecer os bens a um segundo

credor, prevalecerá o contrato que tenha sido registrado em cartório, e no caso de

ambivalência de registros, prevalecerá o registro de data anterior.

1.5.4 Modalidades de Penhor: CIVIL (1.5.4.1), MERCANTIL (1.5.4.2), RURAL (1.5.4.3), DE

TÍTULOS (1.5.4.4), DE VEÍCULOS (1.5.4.5), e LEGAL (1.5.4.6).

1.5.4.1

PENHOR CIVIL:

Constitui-se pelo registro do instrumento no cartório competente, e garante

obrigação de natureza não comercial.

O Código Civil determina que são direitos do credor pignoratício:

a. ter a posse da coisa empenhada;

b. retê-la, até que o indenizem das despesas devidamente justificadas, que tiver

feito, não sendo ocasionadas por culpa sua;

c. ser ressarcido do prejuízo que houver sofrido por vício da coisa

empenhada;

d. promover a execução judicial, ou a venda amigável, se lhe permitir

expressamente o contrato, ou lhe autorizar o devedor mediante procuração;

e. apropriar-se dos frutos da coisa empenhada que se encontra em seu poder;

f. promover a venda antecipada, mediante prévia autorização judicial, sempre

que haja receio fundado de que a coisa empenhada se perca ou deteriore,

devendo o preço ser depositado. O dono da coisa empenhada pode impedir a

venda antecipada, substituindo-a, ou oferecendo outra garantia real idônea.

Por fim, o credor não pode ser constrangido a devolver a coisa empenhada, ou uma

parte dela, antes de ser integralmente pago, podendo o juiz, a requerimento do

proprietário, determinar que seja vendida apenas uma das coisas, ou parte da coisa

empenhada, suficiente para o pagamento do credor.

Da mesma forma, são obrigações do credor:

a. custear a coisa, como depositário, e a ressarcir ao dono a perda ou

deterioração de que for culpado, podendo ser compensada na dívida, até a

concorrente quantia, a importância da responsabilidade;

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

32/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

b. defender a posse da coisa empenhada e dar ciência, ao dono dela, das

circunstâncias que tornarem necessário o exercício de ação possessória;

c. imputar o valor dos frutos, de que se apropriar nas despesas de guarda e

conservação, nos juros e no capital da obrigação garantida, sucessivamente;

d. restituir a coisa, com os respectivos frutos e acessões, uma vez paga a

dívida;

e. entregar o que exceder o valor da dívida ao devedor, no caso de venda

amigável promovida pelo credor (ítem d, dos direitos do credor).

O penhor só extingüe-se de fato depois de averbado o cancelamento do registro, à

vista da respectiva prova, no cartório.

São formas de extinção do penhor:

a. extingüindo-se a obrigação;

b. perecendo a coisa;

c. renunciando o credor;

d. confundindo-se na mesma pessoa as qualidades de credor e de dono da coisa;

e. dando-se a adjudicação judicial, a remissão ou a venda da coisa empenhada,

feita pelo credor ou por ele autorizada;

1.5.4.2

PENHOR MERCANTIL:

Não há grande diferença do penhor civil, distinguindo-se apenas pela natureza da

operação, que é comercial. Recai sobre coisa móvel, ficando o próprio devedor com

a guarda dos bens empenhados, passando a posse ao credor apenas “pró-forma” via

contrato, ou seja, a tradição é simbólica. Podem ser objeto de penhor máquinas,

aparelhos, materiais, instrumentos, instalados e em funcionamento, com os acessórios

ou sem eles; animais utilizados na insdústria; sal e bens destinados à exploração das

salinas; produtos de suinocultura, animais destinados à industrialização de carnes e

derivados; matérias-primas e produtos industrializados.

Constitui-se o penhor mercantil mediante instrumento público ou particular,

registrado no Cartório de Registro de Imóveis da circunscrição onde estiverem

situadas as coisas empenhadas.

Prometendo pagar em dinheiro a dívida, que garante com penhor mercantil, o devedor

poderá emitir, em favor do credor, cédula do respectivo crédito, na forma e para os

fins que a lei especial determinar (Decreto-Lei 413/69).

O devedor não pode, sem o consentimento por escrito do credor, alterar as coisas

empenhadas ou mudar-lhes a situação, nem delas dispor. O devedor que, com o

consentimento do credor, alienar as coisas empenhadas, deverá repor outros bens da

mesma natureza, que ficarão sub-rogados no penhor. Tem o credor direito a verificar

o estado das coisas empenhadas, inspecionando-as onde se acharem, por si ou por

pessoa que credenciar.

No vencimento da obrigação, não sendo pago, os bens oferecidos como garantia

serão executados, mesmo que estes sejam essenciais à atividade da empresa, pois

foram oferecidos livremente pelo devedor. Caso estes bens empenhados não sejam

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

33/79

Escritórios SP

RJ

SC

PR

RS

MT

GO

MG

ES

BA

PE

CE

PA

AM

http://www.merchant.com.br

encontrados com o devedor, o mesmo torna-se depositário infiel, passível de prisão

civil. Embora esta prisão seja prevista no Código Civil, após a promulgação da

Contituição Federal de 1988, não vem sendo aplicada pelo poder judiciário. Sendo

localizados e identificados, em poder de terceiros, a execução prosseguirá

normalmente.

1.5.4.3

PENHOR RURAL:

Pode ser agrícola ou pecuário. É regido por legislação própria, e constitui-se

através de averbação do contrato no registro mobiliário da circunscrição. Este

registro é que dá eficácia contra terceiros.

A tradição no penhor rural é dispensável, recebendo o credor a posse indireta, e

mantendo o devedor a posse direta, ficando como fiel depositário do bem empenhado.

O penhor rural dispensa a outorga do cônjuge.

O prazo máximo para penhor rural agrícola é de 3 anos, prorrogável por igual

período, devendo ser mencionado no contrato a época da colheita da cultura

empenhada.

O prazo máximo para penhor rural pecuário é de 4 anos, prorrogável por mais 4

anos.

Vencidos os prazos, não sendo pagos, caso os contratos não sejam executados, os

penhores devem ser reconstituídos através de termos aditivos, sob pena de serem

considerados prescritos.

Após a transcrição do contrato de penhor rural, o oficial do cartório de registro

expedirá a cédula rural pignoratícia. No vencimento, não sendo paga, compete ao

portador encaminhá-la ao cartório de protestos, tornando-se o título passível de

execução e o bem empenhado deverá ser leiloado, a fim de apurar-se o valor do

débito. Caso o total apurado não seja suficiente, o credor poderá prosseguir a

execução, penhorando quantos bens necessários forem à satisfação do saldo

remanescente. A execução não se suspende, nem mesmo pelo falecimento do devedor,

prosseguindo com seus herdeiros ou síndico.

1.5.4.4

PENHOR DE TÍTULOS:

É o penhor de títulos de crédito, e efetua-se pelo registro do instrumento e tradição

dos títulos. Denominava-se caução a fim de que fique claro que os títulos ficarão na

posse do credor, que passará a exercer todos os direitos deles decorrentes. Provase por escrito nos termos do contrato. Para os títulos “à ordem” deve haver o

endosso próprio. Para os títulos nominativos o termo de caução lavrado no

respectivo livro. O credor pignoratício tem total autonomia para cobrar o principal e

acessórios do título ou papel de crédito empenhado, sem necessidade de provar

poderes especiais.

Av. Paulista, 807 - 13o andar - Bela Vista - 01311-915 São Paulo SP - Brasil

℡ Fone/Fax 11.3178-0100 / 11.2121-0300 E-mail Î

[email protected]

Merchant®, e-Merchant® e Schütz & Schütz® são marcas registradas de Merchant Ltda.

34/79

Escritórios SP

RJ

SC

PR

RS

MT

GO