UNIVERSIDADE FEDERAL DE PERNAMBUCO

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS

Curso: Ciências Contábeis

Disciplina: Contabilidade Societária 2

Exercício 1 – Investimentos Permanentes – MC e Valor justo

1. (AFRFB/2012) A empresa Valorização S.A. tem como estratégia a compra de suas próprias

ações para aumentar a liquidez de seus papéis no mercado e aproveitar a vantagem da diferença

entre o valor patrimonial e o valor de mercado. O resultado obtido, quando da venda dessas ações

em tesouraria, pela empresa Valorização S.A., deve ser contabilizado como:

a. reserva de capital, quando gerarem um ganho.

b. outras receitas operacionais, quando gerarem um ganho.

c. ágio na venda de ações, quando gerarem uma perda.

d. ações em tesouraria, quando gerarem uma perda.

e. despesas não operacionais, quando gerarem uma perda.

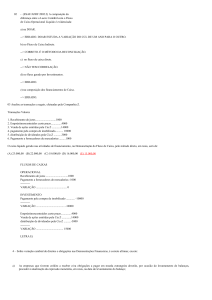

2. (AFRFB/2012) Dos registros da Cia. Galáctica, relativos à operação de alienação de

Investimentos, foram extraídos os seguintes dados:

Dados da negociação Valor em R$

Valor Recebido pela venda 9.500

Valor patrimonial da conta Investimento – Custo 9.000

Valor do Ágio já amortizado 1.500

Saldo da Conta Investimento – Ágio (valor ainda não amortizado) 800

Estimativas de Perdas c/ Investimento registradas 400

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou:

a. um lançamento de crédito na conta de Investimento – Valor de Custo no valor de R$ 9.500,00.

b. o reconhecimento de um desembolso na aquisição do investimento no valor de R$ 9.000,00.

c. um Ganho com Alienação de investimentos no valor de R$ 100,00.

d. o registro de um débito na conta de Investimentos – Ágio no valor total de R$ 800,00.

e. uma Perda com a Alienação de Investimentos no valor de R$ 700,00.

3. (1º EXAME DE SUFICIÊNCIA DE 2013) Relacione os grupos do Ativo descritos, na primeira

coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

CORRETA.

(1) Ativo Circulante

(2) Investimentos

(3) Imobilizado

(4) Intangível

(3 ) Ativos mantidos para uso na produção ou

fornecimento de mercadorias ou serviços, para

aluguel a outros ou para fins administrativos, e

que se espera utilizar por mais de um período.

(1 ) Ativos que serão realizados, vendidos ou

consumidos no decurso normal do ciclo

operacional

da

entidade,

mantidos

essencialmente com o propósito de ser

negociado.

(4 ) Ativos não monetários, sem substância

física, identificáveis, controlados e geradores de

benefícios econômicos futuros, tais como:

projeto e implantação de novos processos ou

sistemas.

( 2) Ativos mantidos para obtenção de rendas

ou para valorização do capital ou para ambas,

tais como: terrenos mantidos para valorização

de capital a longo prazo e não para venda a

curto prazo no curso ordinário dos negócios.

A sequência CORRETA é:

a. 1, 2, 3, 4.

b. 1, 3, 2, 4.

c. 3, 1, 4, 2.

d. 3, 4, 1, 2.

4. (AFRFB/2012) Os bens adquiridos e mantidos pela empresa, sem a produção de renda e

destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço

como:

a. Imobilizado em Andamento.

b. Realizável a Longo Prazo.

c. Propriedades para Investimentos.

d. Investimentos Temporários.

e. Outros Investimentos Permanentes.

5. (2º EXAME DE SUFICIÊNCIA DE 2011) Uma sociedade empresária “A” apresentou em seu

Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de

Dividendos Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de

R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B” participa do Capital dessa empresa

com um percentual de 10% e que apresenta no Ativo Não Circulante a participação na sociedade

“A”, classificada como Investimento avaliado pelo método de custo, por ser a forma adequada de

classificação, o registro contábil desta mutação patrimonial na investidora “B”, será:

a. Débito Dividendos Propostos a Receber R$100.000,00

Crédito Receitas de Dividendos R$100.000,00

b. Débito Dividendos Propostos a Receber R$100.000,00

Débito Investimentos R$400.000,00

c. Crédito Ganho por Equivalência Patrimonial R$500.000,00

d. Débito Dividendos Propostos a Receber R$100.000,00

Crédito Investimentos R$100.000,00

e. Débito Dividendos Propostos a Receber R$100.000,00

Débito Investimentos R$300.000,00

Crédito Ganho por Equivalência Patrimonial R$400.000,00

6. (ESAF - 2013 - STN - Analista de Finanças e Controle). São critérios de avaliação das

propriedades para investimentos:

a. método de custo e valor justo.

b. custo histórico corrigido e valor justo.

c. valor de liquidação e método do custo corrente.

d. somente são avaliados pelo valor justo.

e. só podem ser avaliados pelo custo de aquisição

7. (CESGRANRIO - 2009 - PETROBRAS - Técnico de Contabilidade Júnior). Uma sociedade

anônima de capital aberto, por questões operacionais, possui pequenos investimentos em

participações no capital social de outras sociedades de capital aberto, que não quer vender, apesar

de sua irrelevância. No balanço, tais investimentos devem ser avaliados pelo custo de aquisição:

a. ajustado ao valor presente.

b. ajustado ao valor de mercado.

c. ajustado ao valor mais provável de realização pela cotação das ações na data do balanço da

investidora.

d. deduzido de provisão para perda provável de realização ou redução ao valor de mercado sempre

que este for menor.

e. deduzido de provisão para perda provável de realização, comprovada como permanente.

8. (CESGRANRIO - 2011 - PETROBRAS - Técnico de Contabilidade Júnior). Admita a seguinte

descrição:

• A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das

ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

• A Natural não tem nenhuma influência significativa na Comercial Vistosa.

• Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

• Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural

foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material

para a União.

• A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de

qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela

Natural (em reais, sem data nem histórico) com o seguinte lançamento:

a. Outras Despesas 15.000,00

a Investimentos / Comercial Vistosa 15.000,00

b. Outras Despesas 15.000,00

a Provisão para Perdas Prováveis 15.000,00

c. Outras Despesas 20.000,00

a Investimentos / Comercial Vistosa 20.000,00

d. Outras Despesas 20.000,00

a Provisão para Perdas Prováveis 20.000,00

e. Provisão para Perdas Prováveis 20.000,00

a Investimentos / Comercial Vistosa 20.000,00

9. (CESGRANRIO - 2009 - PETROBRAS - Técnico de Contabilidade Júnior). A Sociedade

Anônima Bastos S.A., que tem uma participação societária na Sociedade Anônima Lemos S.A.,

avaliou seus investimentos pelo método do custo e prestou as seguintes informações:

Balanço 2008:

ATIVO NÃO CIRCULANTE

INVESTIMENTOS

PARTICIPAÇÃO AVALIADA PELO CUSTO

Lemos S.A. 300.000,00

Exercício/ 2009

Dividendos Recebidos da Lemos S/A, 15.000,00

Valor Patrimonial das Ações da Lemos S.A. na data do balanço 200.000,00

Considerando exclusivamente as informações acima, o lançamento, sem data e histórico, feito pela

companhia Bastos S.A. para reconhecer a perda com seu investimento, foi:

a. Perdas com Investimentos 115.000,00

a Participação Avaliada pelo Custo / Lemos S.A. 115.000,00

b. Perdas com Investimentos 100.000,00

a Participação Avaliada pelo Custo / Lemos S.A. 100.000,00

c. Perdas com Investimentos 115.000,00

a Provisão para Perdas / Lemos S.A. 115.000,00

d. Perdas com Investimentos 100.000,00

a Provisão para Perdas / Lemos S.A. 100.000,00

e. Perdas com Investimentos 85.000,00

a Provisão para Perdas / Lemos S.A. 85.000,00

10. (CESGRANRIO - 2012 - PETROBRAS - Técnico de Contabilidade Júnior). Os investimentos,

na forma de ações ou quotas que não sejam em coligadas ou em controladas, são avaliados pelo

método que considera o valor efetivamente despendido na transação, deduzido da provisão para

perdas permanentes.

Esse método é denominado de:

a. classificação de investimento

b. equivalência patrimonial

c. custo

d. reavaliação

e. correção monetária

11. (CESGRANRIO - 2009 - Casa da Moeda do Brasil - Técnico em Suporte). Os métodos de

avaliação de investimentos são dois: custos e equivalência patrimonial. Quais os investimentos que

só podem ser avaliados pelo método de custo?

a. Finor, obras de arte, terrenos para futuras instalações e participações em sociedades controladas.

b. Imóveis de renda, obras de arte, pedras preciosas e participações em sociedades coligadas.

c. Finam, ouro físico, pedras preciosas e participações em sociedades controladas.

d. Participações em sociedades coligadas, participação em sociedades controladas, ágio ou deságio

de investimentos e provisão para perdas permanentes.

e. Obras de arte, terrenos para futuras instalações, imóveis para renda e participações em fundos de

investimentos.

12. (CESGRANRIO - 2008 - TERMOAÇU - Contador Júnior). A Cia. Beta adquiriu ações da Cia.

Alfa em janeiro de 2007, sendo o investimento avaliado pelo método do custo de aquisição. Em

março do mesmo ano, a Cia. Beta recebeu dividendos da Cia. Alfa. O crédito registrado na

contabilidade da Cia. Beta, considerando as técnicas contábeis e a legislação fiscal, será realizado

na conta de(a)

a. Receita operacional.

b. Participação societária.

c. Receita não operacional.

d. Ágio na aquisição de investimentos.

e. Resultado de equivalência patrimonial.

13. (FCC - 2007 - PM São Paulo - Auditor Fiscal Tributário Municipal). O recebimento de

dividendos de participações societárias avaliados pelo custo deve ser registrado, na escrituração da

empresa investidora, a crédito de conta representativa:

a. de receita operacional.

b. de receita não-operacional.

c. de resultado da equivalência patrimonial.

d. da própria participação societária.

e. de deságio na aquisição de investimentos.

14. (ESAF Analista de Finanças e Controle - AFC-STN-2012/2013). A Cia. Iluminada participa

com 4% do capital ordinário da Cia. Hércules. Nessa participação societária permanente, a

investidora não possuía influência significativa Na ocasião da aprovação das contas e distribuição

do resultado da Cia. Hércules, também foi aprovada a distribuição de R$ 500.000 a título de

dividendos aos seus acionistas. A empresa investidora, ante esse fato, deve registrar um débito:

a. em Resultado com Investimentos

a crédito de Ganhos com Participações Societárias Permanentes.

b. em Participações Societárias Permanentes

a crédito de Receitas não Correntes – Investimentos.

c. de Dividendos a Receber

a crédito de Outras Receitas Operacionais – Dividendos e Rendimentos de Outros Investimentos.

d. de Disponibilidades

a crédito de Ganhos e Perdas com Participações Permanentes em Outras Sociedades.

e. de Conta de Resultado

a crédito de Resultados com Investimentos Permanentes em outras Sociedades Coligadas.

15. (CESPE – CPRM – Analista – 2013) Julgue o item seguinte em certo ou errado. Justifique.

Na avaliação pelo método de custo, a investidora somente poderá reconhecer os dividendos

decorrentes de participação societária após a divulgação, pela investida, da quantidade de lucro

ou de reserva que foi gerada no exercício.

COMENTÁRIOS

De acordo com Ricardo Ferreira, "No método do custo de aquisição... caso a investida apure

lucro, o seu reconhecimento pela investidora ocorrerá apenas quando da distribuição ou

pagamento de dividendos relativos a esse lucro."

GABARITO, Errado.

16. (CESPE – FUB – Contador – 2011) Julgue os itens seguintes, de acordo com os critérios de

avaliação de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976 pelas Leis n.º

11.638/2007 e n.º 11.941/2009.

O método do custo foi abolido como forma de avaliação de investimentos societários.

COMENTÁRIOS

Lei 6404/76: Artigo 183:

...

III - os investimentos em participação no capital social de outras sociedades, ressalvado o

disposto nos artigos 248 a 250, pelo custo de aquisição, deduzido de provisão para perdas

prováveis na realização do seu valor, quando essa perda estiver comprovada como permanente,

e que não será modificado em razão do recebimento, sem custo para a companhia, de ações ou

quotas bonificadas;

GABARITO, Errado.

17. (FCC – SEFAZ/SP – Analista em Planejamento – 2010) Ao contabilizar os dividendos

distribuídos por investidas avaliadas pelo método do custo, a investidora debita a conta

Disponível e credita a conta

a. Investimentos.

b. Receita eventual.

c. Receita de Investimentos

d. Receita de Dividendos

e. Receita de Equivalência

GABARITO, Letra D.

18. (CESPE – MS – Contador – 2010) A respeito das demonstrações financeiras, julgue os

itens a seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Companhia que mantenha investimentos em participações no capital social de outras

sociedades, avaliados pelo custo de aquisição, deve considerar, para a evidenciação desses

ativos no balanço patrimonial, a parcela dedutiva correspondente a provisão para perdas,

independentemente do grau de incerteza na realização de seu valor.

COMENTÁRIOS

Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

III - os investimentos em participação no capital social de outras sociedades, ressalvado o

disposto nos artigos 248 a 250, pelo custo de aquisição, deduzido de provisão para perdas

prováveis na realização do seu valor, quando essa perda estiver comprovada como

permanente, e que não será modificado em razão do recebimento, sem custo para a

companhia, de ações ou quotas bonificadas;

GABARITO, Errado.