Rodrigo, aí vai um esboço de como pensei que poderia ficar, mas vamos

trocando idéia para manter no padrão da Prefeitura e da forma como vcs

acham melhor tbém......

1 – Incluir no Gabinete do Prefeito o link do Controle Interno (entre as

Coordenadorias e Notícias).... falando nisso tem que acrescenta

r na página o Controle Interno que seria a letra e.

Órgãos vinculados ao Gabinete:

a) Coordenadoria Municipal de Promoção do Esporte e Lazer.

b) Coordenadoria Municipal de Comunicação e Relações Públicas.

c) Comissão Municipal de Defesa Civil.

d) Secretaria Geral.

2- No link do Controle Interno colocar subitens (quando clicasse no

subitem apareceriam os dados conforme apresento mais abaixo):

1- Apresentação;

2- Base Legal;

2.1 Lei Municipal 1931/2007.

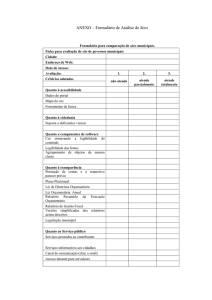

3- Prestação de Contas;

3.1 Convênios

Instrução Normativa – Convênios

Formulários de Prestação de Contas

3.2 Adiantamento de Numerário

Lei municipal nº. 1791

Formulário de Prestação de Contas

3.3 Lei Municipal 1931/2007.

4- Contato

1- Apresentação:

Controle Interno

O Sistema de Controle Interno foi criado no Município de Charqueadas

através da Lei Municipal nº. 1931, de 16 de maio de 2007. Com o intuito de

atender aos dispositivos legais constantes na Constituição Federal, de 05 de

outubro de 1988, em seu art´s. 31, 70 e 74.

Ao Sistema de Controle Interno cabe a fiscalização prévia, concomitante

e posterior dos atos administrativos tendo como objetivo a avaliação da ação

governamental e da gestão fiscal dos administradores municipais, através da

fiscalização contábil, financeira, orçamentária, operacional e patrimonial,

visando garantir a legalidade, legitimidade, economicidade e eficiência, bem

como averiguar a aplicação das subvenções e a renúncia de receitas.

Cabe ao Sistema de Controle Interno a fiscalização no âmbito do

Executivo e Legislativo do Município.

O Sistema de Controle Interno do Município de Charqueadas é

coordenado pela Unidade Gerencial de Controle Interno, que fica vinculada

dentro da estrutura administrativa, em nível de assessoramento, ao Gabinete do

Prefeito.

A Unidade Gerencial de Controle Interno é auxiliada pelas Unidades

Setoriais que estão sujeitas às orientações normativas e à coordenação e

supervisão técnica da UGCI.

A nomeação dos membros da UGCI e das Unidades Setoriais foi feita

através da Portaria nº. 427/07.

Composição da Unidade Gerencial de Controle Interno

Renato Pereira Monteiro

Gerente do Sistema de Controle Interno

CRC/RS 076718/0-5 - Mat. nº. 10998

Katiúscia Anele De Bortolli

OAB 43.458 – Mat. nº. 11066

Nílvia Teresinha de Souza Moraes

Mat. nº. 10564

Composição das Unidades Setoriais

Kari Silvana da Silva de Souza

Secretaria Municipal de Administração

Simone de Lima Lenzzi

Secretaria Municipal da Fazenda

Iara Maria Bittencourt da Silva

Secretaria Municipal de Desenvolvimento Social

Isabel da Conceição Dias

Secretaria Municipal da Educação

Edisson Leite Lopes

Secretaria Municipal de Obras

Fernanda Canazaro de Mello

Gabinete do Prefeito

2- Base legal:

Constituição Federal, Capítulo IV, Dos Municípios, artigo 31:

“Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle

externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.”

Constituição Federal, Seção IX, da Fiscalização Contábil. Financeira e Orçamentária,

artigos 70 e 74:

“Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das

entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade,

aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante

controle externo, e pelo sistema de controle interno de cada Poder.

Parágrafo único. Prestará contas qualquer pessoa física ou entidade pública que utilize, arrecade,

guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou

que, em nome desta, assuma obrigações de natureza pecuniária.

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de

controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de

governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão

orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da

aplicação de recursos públicos por entidades de direito privado;

III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da

União;

IV - apoiar o controle externo no exercício de sua missão institucional.

§ 1.º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou

ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.

§ 2.º Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei,

denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União”.

Lei Federal 4320, de 17 de março de 1964, Título VIII, Do Controle da Execução

Orçamentária, Capítulos I e II, artigos 75 a 80:

“Art. 75. O controle da execução orçamentária compreenderá:

I - a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o

nascimento ou a extinção de direitos e obrigações;

II - a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos;

III - o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização

de obras e prestação de serviços.

CAPÍTULO II

Do Controle Interno

Art. 76. O Poder Executivo exercerá os três tipos de controle a que se refere o artigo 75, sem prejuízo

das atribuições do Tribunal de Contas ou órgão equivalente.

Art. 77. A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e

subseqüente.

Art. 78. Além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão,

poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis

por bens ou valores públicos.

Art. 79. Ao órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação,

caberá o controle estabelecido no inciso III do artigo 75.

Parágrafo único. Esse controle far-se-á, quando for o caso, em termos de unidades de medida,

previamente estabelecidos para cada atividade.

Art. 80. Compete aos serviços de contabilidade ou órgãos equivalentes verificar a exata observância dos

limites das cotas trimestrais atribuídas a cada unidade orçamentária, dentro do sistema que for instituído

para esse fim.

3- Prestação de Contas:

3.1 Convênios

Instrução Normativa – Convênios (será em arquivo)

Formulários de Prestação de Contas (será em arquivo)

3.2 Adiantamento de Numerário

Lei municipal nº. 1791 (será em arquivo)

Formulário de Prestação de Contas (será em arquivo)

4- Contato:

Av. Dr. José Athanásio, n° 460

CEP: 96745-000

Centro

Charqueadas – RS

Fone: (0xx) 51 3958.8405

Fax: (0xx) 51 3958.8401

e-mail: [email protected]