Introdução à Modelagem

(Aspectos Econômicos e Financeiros)

TECC - Economia de TI

UFCG / CCT / DSC

J. Antão B. Moura

[email protected]

Uso de modelos

• Modelo = uma representação simplificada

da realidade e normalmente é construído

para se avaliar o comportamento

(identificação de problemas e propostas de

solução) para um dado sistema

– Usado também para comparação entre

sistemas

• Usamos modelos para entender aspectos

de nosso cotidiano

Exemplos de modelos

• Planta imobiliária

– Linguagem entendida pelo

arquiteto

e pelo cliente

– Apenas detalhes relevantes são incluídos para

simplificar o modelo (não é preciso indicar a cor de

uma parede, mas apenas suas dimensões)

Exemplos de modelos

• Leis de Newton

– Solução matemática proposta para um problema

((

Princípio da Inércia

– Simplificam a realidade para propor teorias (mesmo

sabendo que o atrito entre os corpos sempre existe,

em algumas situações ele é considerado desprezível

= “situação ideal”)

Exemplos de modelos

• Mapa de fluxo de trânsito numa

rodovia

– Apenas as ruas e avenidas são

relevantes; os detalhes que

aparecem na realidade não

precisam estar presentes no modelo

– Modelo que pode ser entendido por

leigos e especialistas

Exemplos de modelos

• Ficha de cadastro de clientes

– Formato padrão a ser seguido para todos os

clientes

– Simplifica a realidade (várias fichas de

cadastro podem ser criadas, cada uma

incluindo os detalhes relevantes para seu

objetivo)

Exemplos de modelos

• Contabilidade = modelo (simplificado,

resumido) para as atividades financeiras

de uma empresa

– Periodicamente, a empresa “faz contas” para

avaliar e informar o seu desempenho

• Comunicação com “stakeholders”: diretoria,

funcionários, acionistas, investidores, governo,

sociedade, ...

– Modelo (ou “formato de apresentar” as

contas) pode variar em função do tipo de

empresa

• Ex: “Simples”

Importância do uso de modelos

• Modelos servem de linguagem comum

• Modelos podem também ajudar a identificar

problemas e falhas num processo (podem ser

usados em qualquer ramo)

– Ex: estudar o fluxo de trânsito ajuda a projetar

semáforos e cruzamentos

– Contabilidade de uma empresa ajuda a identificar

dificuldades ou “boa gestão”

Importância do uso de modelos

• Modelos ajudam a simplificar problemas

(foco)

– Princípio da separação de domínios

• Diferentes visões do mesmo sistema

– Ex: funcionamento do corpo humano

• A redução da complexidade diminui

também os custos e o tempo de

desenvolvimento de soluções de TI de

suporte

Criação de modelo

• Cinco passos importantes:

1) Entender o sistema de interesse da análise

PROBLEMA

Criação de modelo

• Cinco passos importantes:

2) Separar os aspectos relevantes dos

irrelevantes

ASPECTOS

IRRELEVANTES

ASPECTOS

RELEVANTES

ASPECTOS

IRRELEVANTES

Criação de modelo

• Cinco passos importantes:

3) Construir um modelo a partir dos aspectos

relevantes

ASPECTOS

RELEVANTES

MODELO

Criação de modelo

• Cinco passos importantes:

4) Delimitar o contexto da análise (acrescentar

ao modelo, características ou condições a

serem consideradas na solução)

• Resultado da empresa no “ano passado”

MODELO

+

Características

Criação de modelo

• Cinco passos importantes:

5) Desenvolver a solução (“resolver o modelo”)

• Normalmente, tem-se o apoio de TI

MODELO

+

Características

=

Software

Observações importantes

A solução (do modelo) é usada então, para

estudar o comportamento (desempenho) do

sistema, para propor mudanças (vantagens

operacionais, competitivas, ..)

Para que o desempenho do sistema de

interesse seja alterado (melhorado) – ou para

que os problemas possam ser resolvidos normalmente, fazem-se mudanças nos

processos do negócio (ou na maneira como a

empresa faz as coisas – funcionamento interno

e relacionamentos com fornecedores e clientes)

Mais de um modelo

• Modelo serve para “comunicar”

– “Arquitetura” no desenvolvimento de software

• Quando mais de uma pessoa modela um

mesmo sistema, podem resultar vários

modelos.

• Necessidade de “padronizar as

respostas”, usando um modelo comum.

– Ex: Normas e regras para a contabilidade

Modelo ($) de uma empresa

• Objetivo principal da maioria das empresas / instituições é

“dar lucro”

– Lucro deve resultar do cumprimento da missão da empresa

• Ex: “Desenvolver tecnologia de ponta para processamento de

fotos estrelares, de fácil uso, de modo a ampliar o emprego de TI

em empresas do setor aeroespacial”.

• “Lucro” é medida de desempenho de interesse

• “Modelo padrão” é contabilidade (“accounting”) = retrato

financeiro tridimensional (“referente normalmente ao final

do ano anterior”) – três relatórios:

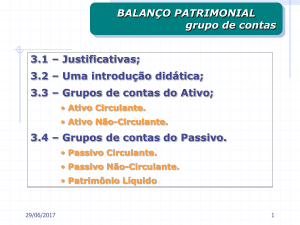

– Balanço: [ativo-passivo] = posição financeira (econômica)

atualizada

• Ativo = soma de todos os bens

• Passivo = soma das dívidas de curto- e longo- prazos

– Fluxo-de-caixa: aumento ou diminuição de dinheiro disponível

– Demonstração do resultado: [receita – despesa] = ganhos

Contabilidade

•

Escrituração “inventada”

pelo Frei Paccioli (italiano;

~1500 AD)

–

Confiabilidade vem de dois

registros:

1. Origem do recurso

2. Destino do recurso

•

Atualmente, usam-se

mesmos princípios +

padrões estabelecidos

(legais)

Impacto da TI na contabilidade

• Temos como

identificar a

contribuição de TI nos

3 relatórios básicos?

Demonstração do resultado do exercício

•

Mede níveis do lucro (em certo ano=exercício)

1. Lucro bruto = [Vendas – Custos dos produtos /

serviços vendidos]

2. Lucro operacional = [Lucro Bruto – Despesas

Operacionais c/infra, admin ...]

3. Lucro antes de impostos = [Lucro operacional

– juros pagos + juros recebidos]

4. Lucro depois de impostos = [Lucro antes de

impostos – Impostos devidos]

5. Lucro retido = [Lucro depois de impostos –

dividendos pagos aos acionistas]

Itens importantes para análise do resultado

1. Percentual do lucro bruto / vendas não

deve cair!

– Interesse primário de émpresários,

investidores e acionistas.

– Como a TI pode ajudar a aumentar vendas

e reduzir os custos?

2. Percentual do lucro operacional indica

eficiência da gestão

– Comparativo entre concorrentes

– Como a TI pode ajudar?

Itens importantes para análise do resultado

3. Bottom Line (Lucro Retido) = ganho da

empresa para crescer

– Melhor no caixa do que no estoque (menor

liquidez)

Balanço

• Época em que foi feito favorece a empresa?

– No final do verão, empresa de “roupa de praia”

está com $ no banco e estoques baixos!

• Convenção é usar “custo histórico” (custo

original)

• Balanço só mostra custos e não indica valor

da empresa

– Intangíveis como marca e patentes

Balanço

• Ativo / passivo “circulante” exigível no curtoprazo (em 12 meses vai se transformar em

dinheiro)

• Ativo fixo = tangível, intangível e

investimentos LP

– Valores registrados depois de depreciação

– Empresas intensivas em capital (Indústria) X

Serviços (Ativo Fixo baixo)

• Cuidado do valor do estoque atribuído

• Saúde financeira: ativo > passivo

Balanço x TI

• Como usar a TI para quebrar barreiras de

sazonalidade (geográficas)?

• Como TI pode criar valores intangíveis como marca

e patentes?

• Ativo “circulante” = dinheiro da empresa nas mãos

dos outros

– Como a TI ajuda a gerenciar / diminuir contas a receber?

Qual o ganho disto (face a exercícios anteriores?

• Ex: Menor freqüência de empréstimos em bancos

• Como a TI pode baixar custos de estoque (JIT)?

Fluxo de caixa

• O mais importante para o gerente

– Resultado do exercício mostra lucros, mas

estes podem não ser cash

– Balanço mostra “grandes” fluxos, mas não se

há cash disponível

– Pode ser verificado contra movimentação nos

bancos

– Se negativo: cuidados com prazos para

clientes e fornecedores, investimentos em

ativos, estoque

• Complicações para empresa em expansão

– Rever reservas?

– Capitalização?

Avaliação de Desempenho x TI

• Análise de índices

– Índice = divisão de um número por outro

– Analisados regularmente ou ano-a-ano

– Interesse geral em:

• Lucratividade (Lucro retido / Vendas, ...)

• Eficiência (Ativo fixo, circulante ou total / Vendas

do produto mais vendido)

• Endividamento (Passivo longo prazo / {[Ativo

circulante + Ativo fixo - Passivo circulante] +

Passivo LP})

• Liquidez (Ativo circulante / Passivo circulante >>1)

Avaliação de Desempenho x TI

• Como a TI pode ajudar a melhorar os

índices?

– Lucratividade:

• redução de custos de vendas, produção e

administrativos;

• compras mais eficientes; ...

• Como medir ganhos?

• Caso: Portal de compras do Governo Federal

(www.comprasnet.gov.br)

– movimenta R$ 40B / ano (em compras)

– economizou R$ 500 M (2001, só no Min. do

Planejamento)

• Cálculo “a posteriori” X Estimativa “a priori”

Avaliação de Desempenho

• Índices de interesse de investidores

– ROI

– NPV

– IRR

![Apostila de Contabilidade Básica I [4]](http://s1.studylibpt.com/store/data/000495922_1-bb2c3f4c3e1f962ed82dd7f8a4aeae7e-300x300.png)